Regras de débito e crédito

Uma conta ledger (também conhecida como conta T) consiste em dois lados – um lado esquerdo e um lado direito. O lado esquerdo é normalmente referido como lado de débito e o lado direito é normalmente referido como lado de crédito. Na prática, o termo débito é denotado por “Dr” e o termo crédito é denotado por “Cr”.

No resto da discussão devemos usar os termos débito e crédito em vez de esquerda e direita.

Quando uma transação financeira ocorre, ela afeta pelo menos duas contas. Por exemplo, a compra de maquinaria para dinheiro é uma transacção financeira que aumenta a maquinaria e diminui o dinheiro porque a maquinaria entra e o dinheiro sai do negócio. O aumento da maquinaria e a diminuição do dinheiro devem ser registados na conta de maquinaria e na conta de caixa, respectivamente. Como foi dito anteriormente, cada conta de razão tem uma conta de débito e uma conta de crédito. Agora a questão é saber em que lado o aumento ou a diminuição de uma conta deve ser registrado. A resposta está no aprendizado dos saldos normais das contas e das regras de débito e crédito.

Saldo normal das contas

O entendimento do saldo normal das contas ajuda a entender facilmente as regras de débito e crédito. Se o saldo normal de uma conta é débito, devemos registrar qualquer aumento nessa conta no lado do débito e qualquer diminuição no lado do crédito. Se, por outro lado, o saldo normal de uma conta é crédito, devemos registrar qualquer aumento nessa conta no lado do crédito e qualquer diminuição no lado do débito.

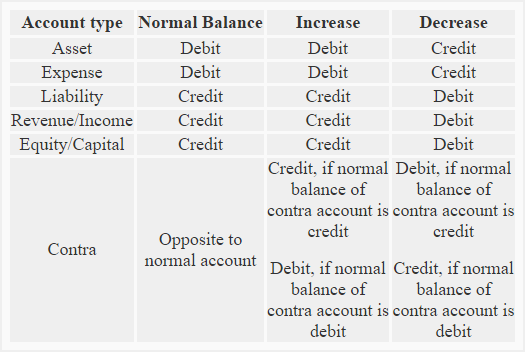

O saldo normal de todas as contas de ativos e despesas é débito onde como saldo normal de todos os passivos, e contas de capital (ou capital) é crédito. O saldo normal de uma conta de contrapartida (discutido mais adiante neste artigo) é sempre oposto à conta principal a que a conta de contrapartida específica se refere.

Regras de débito e crédito

(1). Contas patrimoniais:

Saldo normal: Débito

Regra: Um aumento é registrado no lado do débito e uma diminuição é registrada no lado do crédito de todas as contas do ativo.

(2). Contas de despesas:

Saldo normal: Débito:

Regra: Um aumento é registrado no lado do débito e uma diminuição é registrada no lado do crédito de todas as contas de despesas.

(3). Contas de passivo:

Saldo normal: Crédito:

Regra: Um aumento é registrado no lado do crédito e uma diminuição é registrada no lado do débito de todas as contas do passivo.

(4). Contas de receita/rendimento:

Saldo normal: Crédito:

Regra: Um aumento é registrado no lado do crédito e uma diminuição é registrada no lado do débito de todas as contas de receita.

(5). Contas de capital/capital:

Saldo normal: Crédito:

Regra: Um aumento é registrado no lado do crédito e uma diminuição é registrada no lado do débito de todas as contas de capital.

(6) Contas de contrapartida:

Saldo normal: Sempre oposto à conta normal relevante. O saldo normal de uma conta de contrapartida pode ser um saldo devedor ou um saldo credor

Um exemplo: Contas a receber é uma conta de ativo que normalmente tem um saldo devedor. A dedução para contas duvidosas é uma conta de contrapartida para as contas a receber e normalmente tem um saldo de crédito (oposto).

Outros exemplos de contra-contas incluem:

- conta de depreciação acumulada – uma conta de contra-activos

- conta de devoluções de vendas e licenças – uma conta de contra-receitas

- conta de descontos de vendas – uma conta de contra-receitas

- conta de saques – uma conta de contra-fundos próprios conta

- conta de ações em tesouraria – uma conta de contra patrimônio líquido

- conta de desconto de obrigações – uma conta de contra obrigação

Como o saldo normal de uma conta de contravenção é sempre oposto ao saldo normal da conta principal relevante, causa uma redução no valor do relatório da conta principal. Por exemplo, se o saldo na conta do edifício é de $500.000 e o saldo na conta de depreciação acumulada – edifício é de $150.000, o edifício seria reportado a $350.000 (= $500.000 – $150.000) no balanço.

Regra: Se o saldo normal da conta de contrapartida for débito, o aumento será registrado no lado do débito e a diminuição será registrada no lado do crédito. Se, por outro lado, o saldo normal da contra conta for crédito, o aumento será registrado no lado do crédito e a diminuição será registrada no lado do débito.

Um resumo de toda a discussão sobre regras de débito e crédito é dado abaixo:

O exemplo seguinte pode ser útil para entender a aplicação prática das regras de débito e crédito explicadas na discussão acima

Exemplo:

As seguintes transacções estão relacionadas com Pequenos Comerciantes:

- Actividade iniciada com dinheiro $95.000.

- Mobiliário comprado a crédito de grandes negociantes $8.000.

- Bens comprados a crédito de grandes negociantes $57.000.

- Bens vendidos a crédito de dinheiro $5.000.

- Equipamento comprado a crédito do negócio $4.000,

- Bens vendidos a crédito do John Retailers $1.500,

- Salário pago aos empregados $1.200,

Requerido: Identificar as contas envolvidas nas transações acima e declarar a natureza de cada conta. Mencione também como devem ser registrados aumentos ou diminuições nas contas resultantes das transações acima.