Pravidla účtování na vrub a ve prospěch

Knihovní účet (známý také jako T-účet) se skládá ze dvou stran – levé a pravé. Levá strana se běžně označuje jako debetní strana a pravá strana se běžně označuje jako kreditní strana. V praxi se termín debetní strana označuje „Dr“ a termín kreditní strana se označuje „Cr“.

V dalším textu budeme používat spíše termíny debetní a kreditní než levá a pravá strana.

Když dojde k finanční transakci, ovlivní nejméně dva účty. Například nákup strojů za hotovost je finanční transakce, která zvyšuje stav strojů a snižuje stav hotovosti, protože stroje přicházejí a hotovost odchází z podniku. Zvýšení strojů a snížení hotovosti musí být zaznamenáno na účtu strojů, resp. na účtu hotovosti. Jak již bylo řečeno, každý účetní účet má debetní a kreditní stranu. Nyní je otázkou, na které straně má být zapsán přírůstek nebo úbytek na účtu. Odpověď spočívá v poznání normálních zůstatků účtů a pravidel debetu a kreditu.

Normální zůstatek účtů

Poznání normálního zůstatku účtů pomáhá snadno pochopit pravidla debetu a kreditu. Je-li normální zůstatek účtu debetní, zaznamenáme každé zvýšení tohoto účtu na debetní straně a každé snížení na kreditní straně. Je-li naopak normální zůstatek účtu kreditní, zaznamenáme každé zvýšení tohoto účtu na kreditní straně a každé snížení na debetní straně.

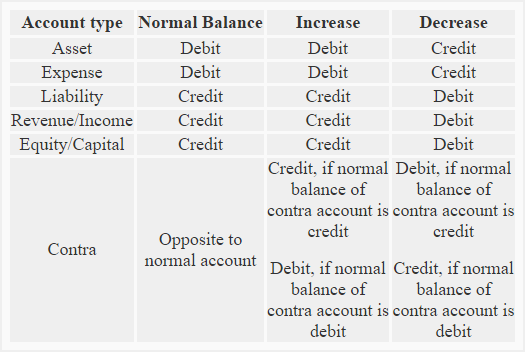

Normální zůstatek všech účtů aktiv a nákladů je debetní, zatímco normální zůstatek všech účtů pasiv a vlastního kapitálu je kreditní. Normální zůstatek protiúčtu (o kterém bude pojednáno dále v tomto článku) je vždy opačný než u hlavního účtu, ke kterému se daný protiúčet vztahuje.

Pravidla debetu a kreditu

(1). Účty aktiv:

Normální zůstatek: Debetní

Pravidlo: Zvýšení se zaznamenává na debetní straně a snížení na kreditní straně všech účtů aktiv.

(2). Nákladové účty:

Normální zůstatek:

Pravidlo: Účetní jednotka se účtuje na vrub účtu

: Zvýšení se zaznamená na debetní straně a snížení na kreditní straně všech nákladových účtů.

(3). Účty pasiv:

Normální zůstatek: Kreditní

Pravidlo: Zvýšení se zaznamená na kreditní straně a snížení na debetní straně všech účtů pasiv.

(4). Příjmové/výdajové účty:

Normální zůstatek: Kreditní

Pravidlo: Zvýšení se zaznamená na kreditní straně a snížení na debetní straně všech výnosových účtů.

(5). Kapitálové/vlastní účty:

Normální zůstatek: Kreditní

Pravidlo: Na straně úvěru se zaznamená zvýšení a na straně debetu snížení všech účtů vlastního kapitálu.

(6) Protiúčty:

Normální zůstatek: Vždy protiúčet k příslušnému běžnému účtu. Normální zůstatek protiúčtu může být debetní nebo kreditní

Příklad: Pohledávky jsou majetkovým účtem, který má normálně debetní zůstatek. Opravná položka k pochybným pohledávkám je protiúčet k pohledávkám a obvykle má kreditní (opačný) zůstatek.

Dalšími příklady protiúčtů jsou např:

- účet oprávek – protiúčet aktiv

- účet vratek a opravných položek – protiúčet výnosů

- účet slev z prodeje – protiúčet výnosů

- účet čerpání – protiúčet vlastního kapitálu. účet

- účet pokladních zásob – protiúčet vlastního kapitálu

- účet diskontu dluhopisů – protiúčet závazků

Jako běžný zůstatek protiúčtu je vždy opačný než běžný zůstatek příslušného hlavního účtu, způsobuje snížení vykazované částky hlavního účtu. Například pokud je zůstatek účtu budovy 500 000 USD a zůstatek účtu kumulovaných odpisů – budova je 150 000 USD, bude budova v rozvaze vykázána ve výši 350 000 USD (= 500 000 USD – 150 000 USD)

Pravidlo: Pokud je běžný zůstatek protiúčtu debetní, bude zvýšení vykázáno na straně debetu a snížení na straně kreditu. Pokud je naopak běžný zůstatek protiúčtu kreditní, zvýšení se zaznamená na kreditní straně a snížení na debetní straně.

Shrnutí celé diskuse o pravidlech debetu a kreditu je uvedeno níže:

Pro pochopení praktické aplikace pravidel debetu a kreditu vysvětlených ve výše uvedené diskusi může být užitečný následující příklad

Příklad:

Následující transakce se týkají drobných živnostníků:

- Začal podnikat s hotovostí 95 000 USD.

- Nákup nábytku za hotové k použití v podnikání 8 000 USD.

- Nákup zboží za hotové 40 000 USD.

- Nákup zboží na úvěr od Velkých obchodníků 57 000 USD.

- Prodej zboží za hotové 5 000 USD.

- Nakoupil vybavení pro podnikání 4 000 USD.

- Prodal zboží na úvěr firmě John Retailers 1 500 USD.

- Vyplatil mzdu zaměstnancům 1 200 USD

Požadováno: Určete účty, kterých se týkají výše uvedené transakce, a uveďte povahu jednotlivých účtů. Uveďte také, jak by měly být zaúčtovány přírůstky nebo úbytky na účtech vyplývající z výše uvedených transakcí.

Řešení:

.