A terhelés és jóváírás szabályai

A főkönyvi számla (más néven T-számla) két oldalból áll – egy bal és egy jobb oldalból. A bal oldalt általában terhelési oldalnak, a jobb oldalt pedig jóváírási oldalnak nevezik. A gyakorlatban a terhelést “Dr”-ral, a hitelezést pedig “Cr”-rel jelöljük.

A továbbiakban a bal és a jobb oldal helyett a terhelést és a hitelt fogjuk használni.

Amikor egy pénzügyi tranzakció történik, az legalább két számlát érint. Például a gépvásárlás készpénzért olyan pénzügyi tranzakció, amely növeli a gépállományt és csökkenti a készpénzt, mert a gépállomány bejön, a készpénz pedig kikerül az üzletből. A gépek növekedését és a készpénz csökkenését a gépek számlán, illetve a készpénz számlán kell elszámolni. Mint korábban említettük, minden főkönyvi számlának van egy terhelési és egy jóváírási oldala. Most az a kérdés, hogy egy számla növekedését vagy csökkenését melyik oldalon kell rögzíteni. A válasz a számlák normál egyenlegének és a terhelési és jóváírási szabályoknak a megismerésében rejlik.

A számlák normál egyenlege

A számlák normál egyenlegének megértése segít a terhelési és jóváírási szabályok könnyű megértésében. Ha egy számla normál egyenlege a terhelés, akkor az adott számlán bekövetkező növekedést a terhelés, a csökkenést pedig a jóváírás oldalán rögzítjük. Ha viszont egy számla normál egyenlege hitel, akkor a számlán bekövetkező növekedést a hiteloldalon, a csökkenést pedig a terhelésoldalon kell elszámolnunk.

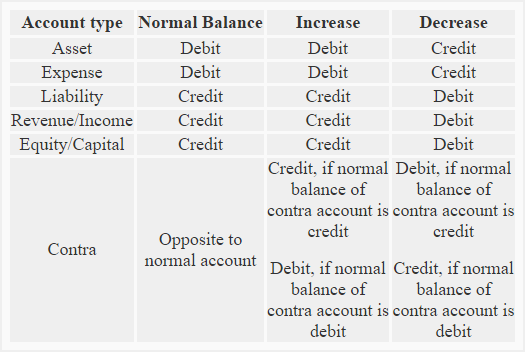

Az összes eszköz- és költségszámla normál egyenlege a terhelés, míg a kötelezettségek és a saját tőke (vagy tőke) számlák normál egyenlege a hitel. Egy ellenszámla normál egyenlege (amelyet a cikk későbbi részében tárgyalunk) mindig ellentétes azzal a főszámlával, amelyhez az adott ellenszámla kapcsolódik.

A terhelés és a jóváírás szabályai

(1). Eszközszámlák:

Normál egyenleg: Terhelés

Szabály: Minden eszközszámlán a terhelési oldalon növekedést, a jóváírási oldalon pedig csökkenést kell elszámolni.

(2). Költségszámlák:

Normál egyenleg: Terhelés

Szabály: Az összes költségszámla terhelő oldalán növekedést, a hiteloldalán pedig csökkenést kell elszámolni.

(3). Kötelezettségszámlák:

Normál egyenleg: Hitel

Szabály: Az összes forrásszámla hiteloldalán növekedést, a terhelő oldalán pedig csökkenést kell elszámolni.

(4). Bevételi/bevételi számlák:

Normál egyenleg: Hitel

Szabály: Minden bevételi számla esetében a növekedést a hiteloldalon, a csökkenést pedig a terhelő oldalon kell elszámolni.

(5). Tőke/saját tőke számlák:

Normál egyenleg: Hitel

Szabály: Az összes tőkeszámlán a növekedést a hiteloldalon, a csökkenést pedig a terhelés oldalon kell elszámolni.

(6) Kontra számlák:

Normál egyenleg: Mindig a vonatkozó normál számlával szemben. Egy ellenszámla normál egyenlege lehet terhelési vagy jóváírási egyenleg

Egy példa: A követelések egy eszközszámla, amelynek normál esetben terhelő egyenlege van. A kétes követelésekre képzett értékvesztés a követelések ellenszámlája, és általában hitel (ellentétes) egyenleggel rendelkezik.

Az ellenszámlák további példái a következők:

- felhalmozott értékcsökkenési számla – egy ellenérték számla

- értékesítési visszatérítések és engedmények számla – egy ellenérték számla

- értékesítési árengedmény számla – egy ellenérték számla

- kivonatok számla – egy ellenérték számla

- tőkével szemben. számla

- Kincstári készletszámla – saját tőke ellenszámla

- kötvény diszkont számla – kötelezettség ellenszámla

Az ellenszámla normál egyenlege mindig ellentétes a megfelelő főszámla normál egyenlegével, a főszámla jelentési összegének csökkenését okozza. Például, ha az épületszámla egyenlege 500 000 $, és a halmozott értékcsökkenés – épületszámla egyenlege 150 000 $, akkor az épület 350 000 $ (= 500 000 $ – 150 000 $) értéken szerepelne a mérlegben.

Szabály: Ha az ellenszámla normál egyenlege a terhelés, akkor a növekedést a terhelés oldalán, a csökkenést pedig a hiteloldalon kell elszámolni. Ha viszont az ellenszámla normál egyenlege hitel, akkor a növekedést a hiteloldalon, a csökkenést pedig a terhelésoldalon kell elszámolni.

A terhelés és jóváírás szabályairól szóló teljes értekezés összefoglalása az alábbiakban olvasható:

A fenti értekezésben kifejtett terhelés és jóváírás szabályainak gyakorlati alkalmazásának megértéséhez hasznos lehet a következő példa

Példa:

A következő tranzakciók a kistermelőkhöz kapcsolódnak:

- Készpénzzel indított vállalkozás 95.000 dollárral.

- Bútorokat vásárolt készpénzért az üzletben való felhasználásra $8,000.

- Árut vásárolt készpénzért $40,000.

- Árut vásárolt hitelre a Nagykereskedőktől $57,000.

- Árut adott el készpénzért $5,000.

- Vásárolt felszerelést az üzlethez $4,000.

- Árut adott el hitelre a John Retailersnek $1,500.

- Bért fizetett az alkalmazottaknak $1,200

Szükséges: Határozza meg a fenti tranzakciókban érintett számlákat, és adja meg az egyes számlák jellegét. Említse meg azt is, hogy a fenti tranzakciókból eredő számlák növekedését vagy csökkenését hogyan kell elszámolni.

Megoldás:

tól