Reguły debetu i kredytu

Konto księgowe (zwane również kontem T) składa się z dwóch stron – lewej i prawej. Lewa strona potocznie nazywana jest stroną debetową, a prawa strona potocznie nazywana jest stroną kredytową. W praktyce, termin debet jest oznaczany przez „Dr”, a termin kredyt jest oznaczany przez „Cr”.

W pozostałej części dyskusji będziemy używać terminów debet i kredyt, a nie lewa i prawa strona.

Kiedy występuje transakcja finansowa, wpływa ona na co najmniej dwa konta. Na przykład, zakup maszyn za gotówkę jest transakcja finansowa, która zwiększa maszyny i zmniejsza gotówkę, ponieważ maszyny przychodzi i gotówka wychodzi z działalności. Zwiększenie stanu maszyn i zmniejszenie stanu środków pieniężnych należy zaksięgować odpowiednio na koncie maszyn i koncie środków pieniężnych. Jak wspomniano wcześniej, każde konto księgi ma stronę debetową i kredytową. Teraz pojawia się pytanie, po której stronie należy zapisać zwiększenie lub zmniejszenie stanu konta. Odpowiedź leży w nauce normalnego salda kont oraz zasad debetu i kredytu.

Normalne saldo kont

Zrozumienie normalnego salda kont pomaga łatwo zrozumieć zasady debetu i kredytu. Jeżeli normalne saldo konta jest debetowe, to każde zwiększenie na tym koncie zapisujemy po stronie debetowej, a każde zmniejszenie po stronie kredytowej. Jeżeli, z drugiej strony, normalne saldo konta jest kredytowe, zapisujemy każdy wzrost na tym koncie po stronie kredytowej, a każdy spadek po stronie debetowej.

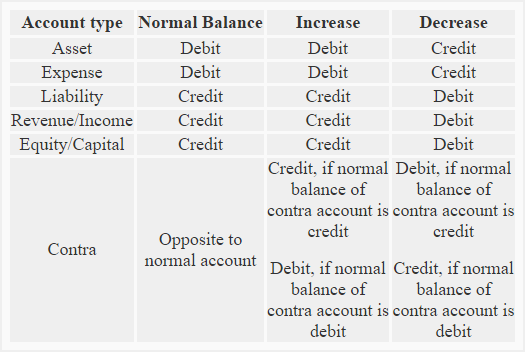

Normalne saldo wszystkich kont aktywów i wydatków jest debetowe, podczas gdy normalne saldo wszystkich kont zobowiązań i kapitału własnego jest kredytowe. Normalne saldo konta przeciwstawnego (omówionego w dalszej części artykułu) jest zawsze przeciwstawne do konta głównego, do którego odnosi się dane konto przeciwstawne.

Zasady obciążania i uznawania

(1). Konta aktywów:

Bilans normalny: Debet

Reguła: Zwiększenie zapisuje się po stronie debetowej, a zmniejszenie po stronie kredytowej wszystkich kont aktywów.

(2). Konta wydatków:

Zwykłe saldo: Debet

Reguła: Zwiększenie zapisuje się po stronie debetowej, a zmniejszenie po stronie kredytowej wszystkich kont kosztowych.

(3). Konta pasywów:

Normalne saldo: Kredyt

Reguła: Zwiększenie zapisywane jest po stronie kredytowej, a zmniejszenie po stronie debetowej wszystkich kont pasywów.

(4). Rachunki dochodów/przychodów:

Zwykłe saldo: Kredyt

Reguła: Zwiększenie jest zapisywane po stronie kredytowej, a zmniejszenie po stronie debetowej wszystkich kont przychodów.

(5). Konta kapitałowe/kapitałowe:

Bilans normalny: Kredyt

Reguła: Zwiększenie jest zapisywane po stronie kredytowej, a zmniejszenie po stronie debetowej wszystkich kont kapitałowych.

(6) Konta przeciwstawne:

Saldo normalne: Zawsze przeciwstawne do odpowiedniego konta normalnego. Saldo normalne konta przeciwstawnego może być saldem debetowym lub saldem kredytowym

Przykład: Należności to konto aktywów, które normalnie ma saldo debetowe. Rezerwa na należności wątpliwe jest kontrfaktem w stosunku do należności i normalnie ma saldo kredytowe (przeciwne).

Inne przykłady kont przeciwstawnych obejmują:

- konto skumulowanej amortyzacji – konto przeciwstawne do konta aktywów

- konto zwrotów i odpisów ze sprzedaży – konto przeciwstawne do konta przychodów

- konto rabatów ze sprzedaży – konto przeciwstawne do konta przychodów

- konto rozchodów – konto przeciwstawne do konta kapitału własnego konto

- konto zapasów skarbowych – konto przeciwstawne kapitałowi własnemu

- konto dyskonta obligacji – konto przeciwstawne zobowiązaniom

Ponieważ saldo normalne konta przeciwstawnego jest zawsze przeciwne do salda normalnego odpowiedniego konta głównego, powoduje zmniejszenie kwoty sprawozdawczej konta głównego. Na przykład, jeżeli saldo na koncie budynek wynosi 500 000 USD, a saldo na koncie zakumulowana amortyzacja – budynek wynosi 150 000 USD, budynek zostanie wykazany w bilansie w kwocie 350 000 USD (= 500 000 USD – 150 000 USD).

Reguła: Jeżeli normalne saldo konta przeciwstawnego jest debetowe, zwiększenie zostanie zapisane po stronie debetowej, a zmniejszenie po stronie kredytowej. Jeżeli, z drugiej strony, normalne saldo konta przeciwstawnego jest kredytowe, wzrost jest zapisywany po stronie kredytowej, a spadek po stronie debetowej.

Podsumowanie całej dyskusji na temat zasad debetu i kredytu znajduje się poniżej:

Następujący przykład może być pomocny w zrozumieniu praktycznego zastosowania zasad debetu i kredytu wyjaśnionych w powyższej dyskusji

Przykład:

Następujące transakcje dotyczą Small Traders:

- Started business with cash $95,000.

- Meble zakupione za gotówkę do wykorzystania w działalności $8,000.

- Zakup towarów za gotówkę $40,000.

- Zakup towarów na kredyt od Big Traders $57,000.

- Sprzedaż towarów za gotówkę $5,000.

- Zakup sprzętu dla firmy $4,000.

- Sprzedaż towarów na kredyt od John Retailers $1,500.

- Wypłata wynagrodzenia pracownikom $1,200

Wymagania: Zidentyfikuj konta zaangażowane w powyższe transakcje i podaj charakter każdego konta. Należy również wspomnieć, w jaki sposób powinny być rejestrowane zwiększenia lub zmniejszenia stanu kont wynikające z powyższych transakcji.

Rozwiązanie:

.