借方と貸方のルール

元帳勘定(T勘定ともいう)は、左辺と右辺の2つの面から構成されています。 左側は一般に借方、右側は一般に貸方と呼ばれる。 実務では、借方を「Dr」、貸方を「Cr」と表記する。

以降は、左と右ではなく、借方と貸方という用語を用いる。

金融取引が発生すると、少なくとも二つの勘定に影響がある。 例えば、現金で機械を購入することは、機械が入り、現金が事業からなくなるので、機械が増え、現金が減る金融取引である。 機械の増加と現金の減少は、それぞれ機械勘定と現金勘定に記録されなければならない。 前述したように、すべての元帳勘定には借方と貸方がある。 ここで、ある勘定科目の増減をどちらに計上するかが問題となる。 その答えは、勘定科目の正常残高と借方と貸方の規則を学ぶことにあります。

Normal balance of accounts

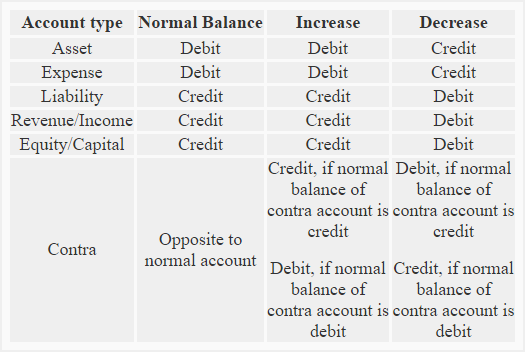

Normal balance of accountsを理解すると、借方と貸方の規則を簡単に理解することができます。 ある勘定科目の正常残高が借方であれば、その勘定科目に増加があれば借方に、減少があれば貸方に計上する。 資産勘定と費用勘定の正常残高は借方で、負債勘定と資本勘定の正常残高は貸方である。 逆勘定(後述)の正常残高は、その逆勘定が関係する主勘定と常に反対である。

借方と貸方の規則

(1). 資産勘定:

正常な残高。 借方

ルール すべての資産勘定は、借方に増加を、貸方に減少を計上する

(2). 費用勘定:

正常な残高。 借方

ルール。 すべての費用勘定は、借方に増加を、貸方に減少を計上します。

(3). 負債勘定:

正常な残高。 貸方

ルール。 すべての負債勘定について、貸方に増加を、借方に減少を計上します。

(4). 収益・所得勘定:

正常な残高。 貸方

ルール。 すべての収益勘定において、貸方に増加を、借方に減少を記録します。

(5). 資本金勘定:

正常な残高。 貸方

ルール。 すべての資本勘定について、貸方に増加を、借方に減少を記録します。

(6) 反対勘定:

正常なバランス。 常に該当する正常勘定と反対。 対照勘定の正常残高は、借方残高と貸方残高がある

例。 売掛金は資産勘定であり、通常は借方残高である。 貸倒引当金は売掛金の反対勘定であり、通常は貸方(反対)の残高がある。

その他の反対勘定科目の例としては、以下のようなものがあります。

- 減価償却累計額勘定 – 対資産勘定

- 返品引当金勘定 – 対収益勘定

- 売上割引勘定 – 対収益勘定

- 引出勘定 – 対資本勘定

- 自己株式勘定 – 対資本勘定

- 社債割引勘定 – 対負債勘定

その他、以下の勘定科目があります。

対勘定は常に主勘定の正常な残高と反対になっているため、主勘定の正常な残高を確認します。 主計画の報告金額を減少させる。 例えば、建物勘定の残高が50万ドル、減価償却累計額-建物勘定の残高が15万ドルの場合、貸借対照表上、建物は35万ドル(=50万ドル-15万ドル)で計上されます。

ルール:反対勘定が通常借方であれば、増加は借方に、減少は貸方に記録されます。 一方、Contra accountの正常残高がCreditの場合、増加分はCredit側に、減少分はDebit側に記録されます。

借方と貸方のルールに関する議論全体をまとめると、以下のようになります。

以上の議論で説明した借方と貸方のルールの実際の適用を理解するには、以下の例が役に立つと思います。

例を挙げます。

以下の取引は、Small Traders:

- 現金 $95,000 でビジネスを開始したことに関連しています。

- ビジネスに使用する家具を現金で購入 $8,000.

- 商品を現金で購入 $40,000.

- 商品をBig Tradersから信用購入 $57,000.

- 商品を現金で売却 $5,000.

- ビジネスで使用する家具を現金で購入 $5,000.

- 事業用の備品を4000ドル購入した。

- 商品をJohn Retailersにクレジットで1500ドル販売した。

- 従業員に給料を1200ドル支払った。

商品を信用購入 $1,000.

必須 上記の取引に関わる勘定科目を特定し、それぞれの勘定科目の性質を述べよ。 また、上記の取引から生じる勘定科目の増減はどのように記録されるべきかについても述べなさい。