Reglas del débito y del crédito

Una cuenta contable (también conocida como cuenta T) consta de dos lados – un lado izquierdo y un lado derecho. El lado izquierdo se denomina comúnmente lado del débito y el lado derecho se denomina comúnmente lado del crédito. En la práctica, el término débito se denota con «Dr» y el término crédito con «Cr».

En el resto de la discusión utilizaremos los términos débito y crédito en lugar de izquierda y derecha.

Cuando se produce una transacción financiera, ésta afecta al menos a dos cuentas. Por ejemplo, la compra de maquinaria a cambio de efectivo es una transacción financiera que aumenta la maquinaria y disminuye el efectivo porque la maquinaria entra y el efectivo sale del negocio. El aumento de la maquinaria y la disminución del efectivo deben registrarse en la cuenta de maquinaria y en la cuenta de efectivo, respectivamente. Como ya se ha dicho, toda cuenta contable tiene un lado del debe y otro del haber. Ahora la cuestión es saber en qué lado hay que registrar el aumento o la disminución de una cuenta. La respuesta está en el aprendizaje de los saldos normales de las cuentas y las reglas del débito y el crédito.

Saldo normal de las cuentas

La comprensión del saldo normal de las cuentas ayuda a entender las reglas del débito y el crédito fácilmente. Si el saldo normal de una cuenta es deudor, registraremos cualquier aumento de esa cuenta en el debe y cualquier disminución en el haber. Si, por el contrario, el saldo normal de una cuenta es el crédito, registraremos cualquier aumento en esa cuenta en el lado del crédito y cualquier disminución en el lado del débito.

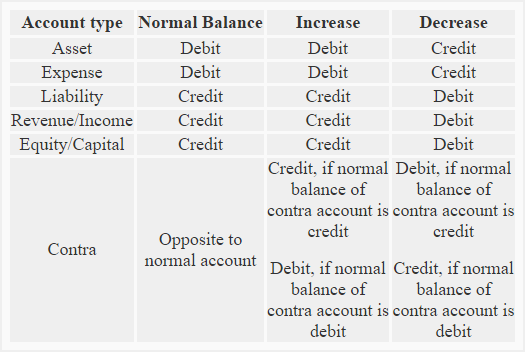

El saldo normal de todas las cuentas de activo y de gasto es el débito, mientras que el saldo normal de todas las cuentas de pasivo y de capital es el crédito. El saldo normal de una cuenta de contrapartida (que se analiza más adelante en este artículo) es siempre opuesto al de la cuenta principal a la que se refiere la contrapartida concreta.

Reglas del debe y del haber

(1). Cuentas de activo:

Saldo normal: Débito

Regla: En todas las cuentas de activo se registra un aumento en el debe y una disminución en el haber.

(2). Cuentas de gastos:

Saldo normal: Débito

Regla: En todas las cuentas de gastos se registra un aumento en el debe y una disminución en el haber.

(3). Cuentas de pasivo:

Saldo normal: Crédito

Regla: En todas las cuentas de pasivo se registra un aumento en el haber y una disminución en el debe.

(4). Cuentas de ingresos/resultados:

Saldo normal: Crédito

Regla: En todas las cuentas de ingresos se registra un aumento en el haber y una disminución en el debe.

(5). Cuentas de capital/patrimonio neto:

Saldo normal: Crédito

Regla: En todas las cuentas de capital se registra un aumento en el haber y una disminución en el debe.

(6) Cuentas de contrapartida:

Saldo normal: Siempre opuesto a la cuenta normal correspondiente. El saldo normal de una cuenta de contrapartida puede ser un saldo deudor o un saldo acreedor

Un ejemplo: Las cuentas por cobrar es una cuenta de activo que normalmente tiene un saldo deudor. La provisión para cuentas de dudoso cobro es una cuenta de contrapartida de las cuentas por cobrar y normalmente tiene un saldo acreedor (contrario).

Otros ejemplos de cuentas de contrapartida son:

- cuenta de depreciación acumulada – una cuenta de activo

- cuenta de devoluciones y provisiones de ventas – una cuenta de ingresos

- cuenta de descuento de ventas – una cuenta de ingresos

- cuenta de retiros – una cuenta de patrimonio cuenta de existencias de tesorería – una cuenta de contrapartida de fondos propios

- cuenta de descuento de obligaciones – una cuenta de contrapartida de pasivo

Como el saldo normal de una cuenta de contrapartida es siempre opuesto al saldo normal de la cuenta principal correspondiente, provoca una reducción en el importe de la cuenta principal. Por ejemplo, si el saldo de la cuenta de edificio es de $500,000 y el saldo de la cuenta de depreciación acumulada – edificio es de $150,000, el edificio se reportaría en $350,000 (= $500,000 – $150,000) en el balance general.

Regla: Si el saldo normal de la cuenta de contrapartida es deudor, el aumento se registrará en el lado del debe y la disminución se registrará en el lado del haber. Si, por el contrario, el saldo normal de la cuenta de contrapartida es acreedor, el incremento se registrará en el haber y la disminución en el debe.

A continuación se presenta un resumen de toda la discusión sobre las reglas del débito y del crédito:

El siguiente ejemplo puede ser útil para entender la aplicación práctica de las reglas del débito y del crédito explicadas en la discusión anterior

Ejemplo:

Las siguientes transacciones están relacionadas con los Pequeños Comerciantes:

- Comenzó el negocio con 95.000 dólares en efectivo.

- Compra de muebles al contado para utilizarlos en el negocio $8,000.

- Compra de bienes al contado $40,000.

- Compra de bienes a crédito a Big Traders $57,000.

- Vende bienes al contado $5,000.

- Compró equipo para el negocio $4,000.

- Vendió bienes a crédito a John Retailers $1,500.

- Pagó el salario a los empleados $1,200

Requerido: Identifique las cuentas involucradas en las transacciones anteriores e indique la naturaleza de cada cuenta. También mencione cómo deben registrarse los aumentos o disminuciones en las cuentas resultantes de las transacciones anteriores.