Regels voor debet en credit

Een grootboekrekening (ook wel T-rekening genoemd) bestaat uit twee zijden – een linkerzijde en een rechterzijde. De linkerkant wordt gewoonlijk debetkant genoemd en de rechterkant wordt gewoonlijk creditkant genoemd. In de praktijk wordt de term debet aangeduid met “Dr” en de term credit met “Cr”.

In de rest van de bespreking zullen wij de termen debet en credit gebruiken in plaats van links en rechts.

Wanneer een financiële transactie plaatsvindt, heeft zij gevolgen voor ten minste twee rekeningen. Bijvoorbeeld, de aankoop van machines voor contant geld is een financiële transactie die machines doet toenemen en contanten doet afnemen, omdat machines binnenkomen en contanten uit het bedrijf verdwijnen. De toename van machines en de afname van kasmiddelen moeten respectievelijk in de machinerekening en de kasrekening worden geregistreerd. Zoals gezegd heeft elke grootboekrekening een debet- en een creditzijde. De vraag is nu aan welke kant de toe- of de afname op een rekening moet worden geboekt. Het antwoord ligt in het leren van normale saldi van rekeningen en de regels van debet en credit.

Normaal saldo van rekeningen

Het begrijpen van het normale saldo van rekeningen helpt om de regels van debet en credit gemakkelijk te begrijpen. Als het normale saldo van een rekening debet is, moet elke toename van die rekening aan de debetzijde en elke afname aan de creditzijde worden geboekt. Als daarentegen het normale saldo van een rekening credit is, moet elke toename van die rekening aan de creditzijde en elke afname aan de debetzijde worden geboekt.

Het normale saldo van alle activa- en kostenrekeningen is debet, terwijl het normale saldo van alle passiva-, en vermogensrekeningen credit is. Het normale saldo van een tegenrekening (dat later in dit artikel wordt besproken) is altijd tegengesteld aan dat van de hoofdrekening waarop de betrokken tegenrekening betrekking heeft.

Regels voor debet en credit

(1). Activarekeningen:

Normaal saldo: Debet

Regel: Van alle activarekeningen wordt een toename aan de debetzijde en een afname aan de creditzijde geregistreerd.

(2). Onkostenrekeningen:

Normaal saldo: Debet

Regel: Van alle uitgavenrekeningen wordt een toename aan de debetzijde en een afname aan de creditzijde geregistreerd.

(3). Aansprakelijkheidsrekeningen:

Normaal saldo: Credit

Regel: Voor alle passiefrekeningen wordt een toename aan de creditzijde en een afname aan de debetzijde geregistreerd.

(4). Inkomsten/inkomsten rekeningen:

Normaal saldo: Credit

Regel: Voor alle inkomstenrekeningen wordt een toename aan de creditzijde en een afname aan de debetzijde geregistreerd.

(5). Kapitaal/Eigen vermogen rekeningen:

Normaal saldo: Credit

Regel: Een toename wordt geregistreerd aan de creditzijde en een afname wordt geregistreerd aan de debetzijde van alle rekeningen voor eigen vermogen.

(6) Contrarekeningen:

Normaal saldo: Altijd tegengesteld aan de desbetreffende normale rekening. Het normale saldo van een tegenrekening kan een debetsaldo of een creditsaldo zijn

Een voorbeeld: Debiteuren is een activarekening die normaliter een debetsaldo heeft. De voorziening voor dubieuze debiteuren is een tegenrekening bij de debiteuren en heeft normaliter een creditsaldo (tegengesteld).

Andere voorbeelden van tegenrekeningen zijn:

- geaccumuleerde afschrijvingen – een tegenrekening voor activa

- verkopenretouren en -toeslagen – een tegenrekening voor opbrengsten

- verkopenkorting – een tegenrekening voor opbrengsten

- opnamenrekening – een tegenrekening voor eigen vermogen rekening

- rekening voor verkoopkortingen – een tegenrekening voor eigen vermogen

- rekening voor verkoopkortingen – een tegenrekening voor passiva

Aangezien het normale saldo van een tegenrekening altijd tegengesteld is aan het normale saldo van de desbetreffende hoofdrekening, veroorzaakt het een verlaging van het rapporteringsbedrag van de hoofdrekening. Als bijvoorbeeld het saldo op de bouwrekening $ 500.000 is en het saldo op de rekening voor gecumuleerde afschrijving – gebouw $ 150.000, zou het gebouw op de balans worden gerapporteerd tegen $ 350.000 (= $ 500.000 – $ 150.000).

Regel: Als het normale saldo van de tegenrekening debet is, wordt de toename aan de debetzijde en de afname aan de creditzijde geboekt. Indien daarentegen het normale saldo van de tegenrekening credit is, wordt de verhoging aan de creditzijde en de verlaging aan de debetzijde geregistreerd.

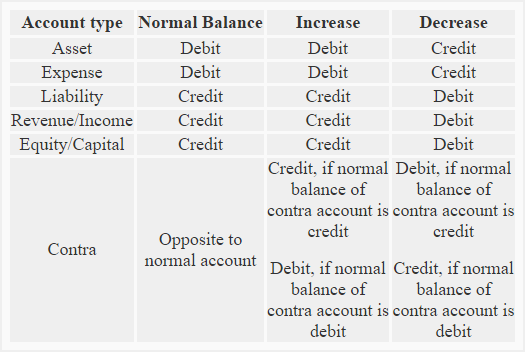

Een samenvatting van de hele discussie over de regels van debet en credit volgt hieronder:

Het volgende voorbeeld kan nuttig zijn om de praktische toepassing te begrijpen van de regels van debet en credit die in bovenstaande discussie zijn uitgelegd

Voorbeeld:

De volgende transacties hebben betrekking op Small Traders:

- Bedrijf begonnen met contant $95.000.

- Meubilair gekocht voor contant geld voor gebruik in de zaak $8.000.

- Goederen gekocht voor contant geld $40.000.

- Goederen op krediet gekocht van Big Traders $57.000.

- Goederen verkocht voor contant geld $5.000.

- Goederen verkocht voor contant geld $5.000.

- Kocht apparatuur voor bedrijf $4.000.

- Kocht goederen op krediet aan John Retailers $1.500.

- Betaalde salaris aan werknemers $1.200

Verplicht: Identificeer de rekeningen die betrokken zijn bij bovenstaande transacties en vermeld de aard van elke rekening. Vermeld ook hoe verhogingen of verlagingen van rekeningen als gevolg van bovenstaande transacties moeten worden geboekt.