Regole di debito e credito

Un conto del libro mastro (noto anche come conto T) consiste di due lati – un lato sinistro e un lato destro. Il lato sinistro è comunemente chiamato lato di debito e il lato destro è comunemente chiamato lato di credito. In pratica, il termine debito è indicato con “Dr” e il termine credito è indicato con “Cr”.

Nel resto della discussione useremo i termini debito e credito piuttosto che sinistra e destra.

Quando avviene una transazione finanziaria, essa riguarda almeno due conti. Per esempio, l’acquisto di macchinari per contanti è una transazione finanziaria che aumenta i macchinari e diminuisce il contante perché i macchinari entrano e il contante esce dall’azienda. L’aumento dei macchinari e la diminuzione dei contanti devono essere registrati rispettivamente nel conto dei macchinari e nel conto dei contanti. Come detto prima, ogni conto del libro mastro ha un lato di debito e uno di credito. Ora la domanda è: da che parte deve essere registrato l’aumento o la diminuzione di un conto? La risposta sta nell’apprendimento dei saldi normali dei conti e delle regole di debito e credito.

Saldo normale dei conti

La comprensione del saldo normale dei conti aiuta a capire facilmente le regole di debito e credito. Se il saldo normale di un conto è a debito, registreremo ogni aumento in quel conto a debito e ogni diminuzione a credito. Se, d’altra parte, il saldo normale di un conto è a credito, registreremo ogni aumento di quel conto a credito e ogni diminuzione a debito.

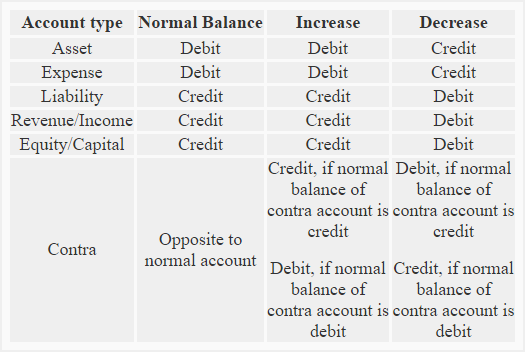

Il saldo normale di tutti i conti delle attività e delle spese è a debito, mentre il saldo normale di tutti i conti delle passività e del patrimonio netto (o capitale) è a credito. Il saldo normale di un conto di contropartita (discusso più avanti in questo articolo) è sempre opposto al conto principale a cui il particolare conto di contropartita si riferisce.

Regole di debito e credito

(1). Conti d’attivo:

Saldo normale: Debito

Regola: Un aumento è registrato sul lato del debito e una diminuzione è registrata sul lato del credito di tutti i conti d’attivo.

(2). Conti di spesa:

Saldo normale: Debito

Regola: Un aumento è registrato sul lato del debito e una diminuzione è registrata sul lato del credito di tutti i conti di spesa.

(3). Conti di passività:

Saldo normale: Credito

Regola: Un aumento è registrato a credito e una diminuzione è registrata a debito di tutti i conti di passività.

(4). Conti entrate/uscite:

Saldo normale: Credito

Regola: Un aumento è registrato a credito e una diminuzione è registrata a debito di tutti i conti delle entrate.

(5). Conti capitale/patrimonio netto:

Saldo normale: Credito

Regola: Un aumento è registrato a credito e una diminuzione è registrata a debito di tutti i conti del capitale.

(6) Conti di contropartita:

Saldo normale: Sempre opposto al relativo conto normale. Il saldo normale di un conto di contro può essere un saldo a debito o un saldo a credito

Un esempio: I crediti sono un conto dell’attivo che normalmente ha un saldo negativo. L’accantonamento per i crediti dubbi è un conto in contropartita ai crediti e normalmente ha un saldo a credito (opposto).

Altri esempi di conti in contropartita includono:

- conto del deprezzamento accumulato – un conto delle attività in contropartita

- conto dei resi e delle indennità di vendita – un conto delle entrate in contropartita

- conto degli sconti di vendita – un conto delle entrate in contropartita

- conto dei prelievi – un conto del capitale netto

- conto delle azioni proprie – un conto di contropartita delle azioni

- conto di sconto delle obbligazioni – un conto di contropartita delle passività

Poiché il saldo normale di un conto di contropartita è sempre opposto al saldo normale del relativo conto principale, esso provoca una riduzione dell’importo di segnalazione del conto principale. Per esempio, se il saldo del conto dell’edificio è 500.000$ e il saldo del deprezzamento accumulato – conto dell’edificio è 150.000$, l’edificio verrebbe riportato a 350.000$ (= 500.000$ – 150.000$) nello stato patrimoniale.

Regola: Se il saldo normale del conto di contro è a debito, l’aumento sarà registrato a debito e la diminuzione sarà registrata a credito. Se invece il saldo normale del conto di contropartita è a credito, l’aumento viene registrato a credito e la diminuzione a debito.

Un riassunto dell’intera discussione sulle regole di debito e credito è dato qui sotto:

Il seguente esempio può essere utile per capire l’applicazione pratica delle regole di debito e credito spiegate nella discussione precedente

Esempio:

Le seguenti transazioni sono relative a Piccoli Commercianti:

- Ha iniziato l’attività con $95.000 in contanti.

- Mobili acquistati in contanti per essere usati nell’attività $8,000.

- Acquistato merce in contanti $40,000.

- Acquistato merce a credito da Big Traders $57,000.

- Venduto merce in contanti $5,000.

- Acquistato attrezzature per l’azienda $4,000.

- Venduto merce a credito a John Retailers $1,500.

- Pagato stipendio ai dipendenti $1,200

Richiesto: Identificare i conti coinvolti nelle transazioni di cui sopra e indicare la natura di ogni conto. Inoltre menzioni come gli aumenti o le diminuzioni nei conti risultanti dalle transazioni di cui sopra dovrebbero essere registrati.