Règles de débit et de crédit

Un compte de grand livre (également connu sous le nom de compte en T) se compose de deux côtés – un côté gauche et un côté droit. Le côté gauche est communément appelé côté débit et le côté droit est communément appelé côté crédit. Dans la pratique, le terme débit est désigné par « Dr » et le terme crédit est désigné par « Cr ».

Dans la suite de la discussion, nous utiliserons les termes débit et crédit plutôt que gauche et droite.

Lorsqu’une transaction financière se produit, elle affecte au moins deux comptes. Par exemple, l’achat de machines au comptant est une transaction financière qui augmente les machines et diminue les liquidités parce que les machines entrent et les liquidités sortent de l’entreprise. L’augmentation des machines et la diminution des liquidités doivent être enregistrées respectivement dans le compte des machines et dans le compte des liquidités. Comme indiqué précédemment, chaque compte du grand livre a un côté débit et un côté crédit. La question est maintenant de savoir sur quel côté l’augmentation ou la diminution d’un compte doit être enregistrée. La réponse réside dans l’apprentissage des soldes normaux des comptes et des règles de débit et de crédit.

Solde normal des comptes

La compréhension du solde normal des comptes permet de comprendre facilement les règles de débit et de crédit. Si le solde normal d’un compte est débiteur, on enregistrera toute augmentation de ce compte au débit et toute diminution au crédit. Si, au contraire, le solde normal d’un compte est créditeur, on enregistrera toute augmentation de ce compte au crédit et toute diminution au débit.

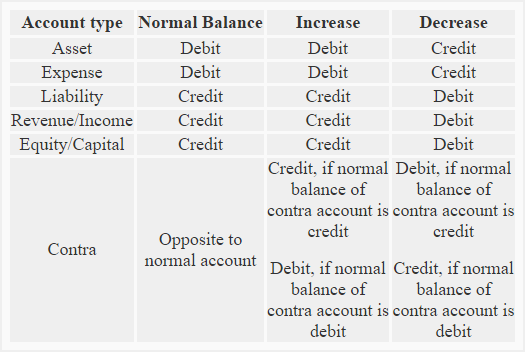

Le solde normal de tous les comptes d’actif et de charges est débiteur alors que le solde normal de tous les comptes de passif, et de capitaux propres (ou capital) est créditeur. Le solde normal d’un compte de contrepartie (traité plus loin dans cet article) est toujours opposé au compte principal auquel se rapporte le compte de contrepartie particulier.

Règles de débit et de crédit

(1). Comptes d’actif :

Solde normal : Débit

Règle : Une augmentation est enregistrée au débit et une diminution est enregistrée au crédit de tous les comptes d’actif.

(2). Comptes de charges:

Solde normal : Débit

Règle : Une augmentation est enregistrée au débit et une diminution est enregistrée au crédit de tous les comptes de charges.

(3). Comptes de passif:

Solde normal : Crédit

Règle : Une augmentation est enregistrée au crédit et une diminution est enregistrée au débit de tous les comptes de passif.

(4). Comptes de recettes/recettes :

Solde normal : Crédit

Règle : Une augmentation est enregistrée au crédit et une diminution est enregistrée au débit de tous les comptes de revenus.

(5). Comptes de capital/capitaux propres:

Solde normal : Crédit

Règle : Une augmentation est enregistrée au crédit et une diminution est enregistrée au débit de tous les comptes de capitaux propres.

(6) Comptes de contrepartie:

Solde normal : Toujours opposé au compte normal concerné. Le solde normal d’un compte de contrepartie peut être un solde débiteur ou un solde créditeur

Un exemple : Les comptes clients sont un compte d’actif dont le solde normal est débiteur. La provision pour créances douteuses est un compte de contrepartie des comptes clients et présente normalement un solde créditeur (opposé).

Les autres exemples de comptes contra comprennent :

- compte d’amortissement cumulé – un compte de contre-actif

- compte des retours de ventes et des allocations – un compte de contre-recettes

- compte d’escompte sur les ventes – un compte de contre-recettes

- compte des retraits – un compte de contre-actions. compte d’actions propres – un compte de capitaux propres en contrepartie

- compte d’escompte des obligations – un compte de passif en contrepartie

Comme le solde normal d’un compte en contrepartie est toujours opposé au solde normal du compte principal concerné, il entraîne une réduction de la valeur comptable du compte principal. Par exemple, si le solde du compte de bâtiment est de 500 000 $ et que le solde de l’amortissement cumulé – compte de bâtiment est de 150 000 $, le bâtiment sera déclaré à 350 000 $ (= 500 000 $ – 150 000 $) dans le bilan.

Règle : Si le solde normal du compte de contrepartie est débiteur, l’augmentation sera enregistrée au débit et la diminution sera enregistrée au crédit. Si, par contre, le solde normal du compte de contrepartie est créditeur, l’augmentation sera enregistrée au crédit et la diminution au débit.

Un résumé de toute la discussion sur les règles de débit et de crédit est donné ci-dessous:

L’exemple suivant peut être utile pour comprendre l’application pratique des règles de débit et de crédit expliquées dans la discussion ci-dessus

Exemple :

Les transactions suivantes sont liées aux petits commerçants :

- Démarrage de l’entreprise avec 95 000 $ en espèces.

- Mobilier acheté au comptant pour être utilisé dans l’entreprise 8 000 $.

- Achat de marchandises au comptant 40 000 $.

- Achat de marchandises à crédit auprès de Big Traders 57 000 $.

- Vente de marchandises au comptant 5 000 $.

- Achat de matériel pour l’entreprise 4 000 $.

- Vente de marchandises à crédit à John Retailers 1 500 $.

- Salaire versé aux employés 1 200 $

Demande : Identifiez les comptes impliqués dans les transactions ci-dessus et indiquez la nature de chaque compte. Mentionnez également comment les augmentations ou les diminutions des comptes résultant des transactions ci-dessus doivent être enregistrées.

Solution:

.