Regeln für Soll und Haben

Ein Hauptbuchkonto (auch T-Konto genannt) besteht aus zwei Seiten – einer linken und einer rechten Seite. Die linke Seite wird gemeinhin als Soll-Seite und die rechte Seite als Haben-Seite bezeichnet. In der Praxis wird der Begriff „Soll“ mit „Dr“ und der Begriff „Haben“ mit „Cr“ bezeichnet.

Im weiteren Verlauf der Diskussion werden wir die Begriffe „Soll“ und „Haben“ anstelle von „links“ und „rechts“ verwenden.

Wenn eine finanzielle Transaktion stattfindet, betrifft sie mindestens zwei Konten. Zum Beispiel ist der Kauf von Maschinen gegen Bargeld eine Finanztransaktion, die den Maschinenbestand erhöht und den Barbestand verringert, weil Maschinen hinzukommen und Bargeld aus dem Unternehmen abgeht. Die Zunahme der Maschinen und die Abnahme der Barmittel müssen auf dem Maschinenkonto bzw. auf dem Kassenkonto verbucht werden. Wie bereits erwähnt, hat jedes Hauptbuchkonto eine Soll- und eine Habenseite. Nun stellt sich die Frage, auf welcher Seite die Zunahme oder Abnahme eines Kontos verbucht werden soll. Die Antwort liegt in der Kenntnis des normalen Saldos der Konten und der Regeln für Soll und Haben.

Normaler Saldo der Konten

Das Verständnis des normalen Saldos der Konten hilft, die Regeln für Soll und Haben leicht zu verstehen. Ist der Normalsaldo eines Kontos ein Sollsaldo, so wird jede Zunahme dieses Kontos auf der Sollseite und jede Abnahme auf der Habenseite verbucht. Ist der Normalsaldo eines Kontos dagegen ein Habensaldo, so wird jede Zunahme dieses Kontos im Soll und jede Abnahme im Haben verbucht.

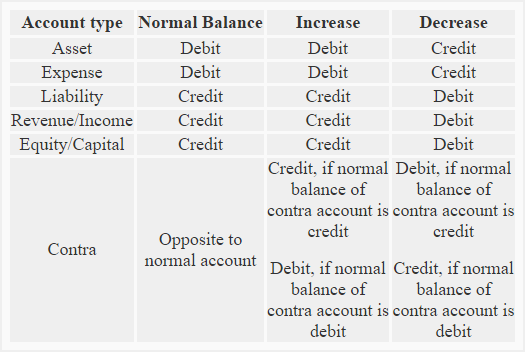

Der Normalsaldo aller Aktiv- und Aufwandskonten ist ein Sollsaldo, während der Normalsaldo aller Passiv- und Eigenkapitalkonten ein Habensaldo ist. Der normale Saldo eines Gegenkontos (auf das später in diesem Artikel eingegangen wird) ist immer entgegengesetzt zu dem Hauptkonto, auf das sich das jeweilige Gegenkonto bezieht.

Regeln für Soll und Haben

(1). Aktivkonten:

Normaler Saldo: Soll

Regel: Eine Erhöhung wird auf der Sollseite und eine Verringerung auf der Habenseite aller Aktivkonten verbucht.

(2). Aufwandskonten:

Normaler Saldo: Soll

Regel: Bei allen Aufwandskonten wird eine Zunahme auf der Sollseite und eine Abnahme auf der Habenseite verbucht.

(3). Passivkonten:

Normaler Saldo: Haben

Regel: Eine Zunahme wird auf der Habenseite und eine Abnahme auf der Sollseite aller Passivkonten verbucht.

(4). Ertrags-/Ertragskonten:

Normaler Saldo: Haben

Regel: Eine Zunahme wird auf der Habenseite und eine Abnahme auf der Sollseite aller Ertragskonten verbucht.

(5). Kapital/Eigenkapitalkonten:

Normaler Saldo: Haben

Regel: Bei allen Eigenkapitalkonten wird eine Zunahme auf der Habenseite und eine Abnahme auf der Sollseite verbucht.

(6) Gegenkonten:

Normaler Saldo: Immer gegenüber dem jeweiligen Normalkonto. Der normale Saldo eines Gegenkontos kann ein Sollsaldo oder ein Habensaldo sein

Beispiel: Die Forderungen aus Lieferungen und Leistungen sind ein Aktivkonto, das normalerweise einen Sollsaldo aufweist. Die Wertberichtigung für zweifelhafte Forderungen ist ein Gegenkonto zu den Forderungen und weist normalerweise einen Habensaldo (Gegensaldo) auf.

Weitere Beispiele für Gegenkonten sind:

- Abschreibungskonto – ein Gegenkonto zu den Anlagen

- Retouren und Wertberichtigungen – ein Gegenkonto zu den Erträgen

- Kaufrabattkonto – ein Gegenkonto zu den Erträgen

- Entnahmekonto – ein Gegenkonto zum Eigenkapital Konto

- Konto für eigene Anteile – ein Gegenkonto für Eigenkapital

- Konto für Disagio aus Anleihen – ein Gegenkonto für Verbindlichkeiten

Da der normale Saldo eines Gegenkontos immer dem normalen Saldo des betreffenden Hauptkontos entgegengesetzt ist, führt es zu einer Verringerung des Berichtsbetrags des Hauptkontos. Beträgt beispielsweise der Saldo des Gebäudekontos 500.000 $ und der Saldo des Kontos „Kumulierte Abschreibungen – Gebäude“ 150.000 $, so wird das Gebäude in der Bilanz mit 350.000 $ (= 500.000 $ – 150.000 $) ausgewiesen.

Regel: Ist der normale Saldo des Gegenkontos ein Sollsaldo, so wird die Zunahme auf der Sollseite und die Abnahme auf der Habenseite verbucht. Ist der normale Saldo des Gegenkontos dagegen ein Haben, wird die Erhöhung auf der Habenseite und die Verminderung auf der Sollseite verbucht.

Eine Zusammenfassung der gesamten Diskussion über die Regeln von Soll und Haben findet sich unten:

Das folgende Beispiel kann hilfreich sein, um die praktische Anwendung der in der obigen Diskussion erläuterten Regeln von Soll und Haben zu verstehen

Beispiel:

Die folgenden Transaktionen beziehen sich auf Kleingewerbetreibende:

- Geschäftsgründung mit Barmitteln in Höhe von 95.000 $.

- Möbel gegen Bargeld gekauft, um sie im Geschäft zu verwenden $8.000.

- Waren gegen Bargeld gekauft $40.000.

- Waren auf Kredit von Big Traders gekauft $57.000.

- Waren gegen Bargeld verkauft $5.000.

- Geschäftsausstattung $4.000 gekauft.

- Waren auf Kredit an John Retailers $1.500 verkauft.

- Gehalt an Mitarbeiter $1.200 gezahlt

Erforderlich: Nennen Sie die Konten, die an den oben genannten Transaktionen beteiligt sind, und geben Sie die Art der einzelnen Konten an. Geben Sie auch an, wie Erhöhungen oder Verminderungen der Konten, die sich aus den oben genannten Transaktionen ergeben, zu verbuchen sind.