Regler för debet och kredit

Ett huvudbokskonto (även kallat T-konto) består av två sidor – en vänster sida och en höger sida. Den vänstra sidan brukar kallas debetsida och den högra sidan brukar kallas kreditsida. I praktiken betecknas termen debet med ”Dr” och termen kredit med ”Cr”.

I resten av diskussionen kommer vi att använda termerna debet och kredit i stället för vänster och höger.

När en finansiell transaktion sker påverkar den minst två konton. Exempelvis är köp av maskiner mot kontanter en finansiell transaktion som ökar maskinerna och minskar kontanterna eftersom maskinerna kommer in och kontanterna går ut ur verksamheten. Ökningen av maskiner och minskningen av kontanter måste bokföras på maskinkontot respektive kontantkontot. Som tidigare nämnts har varje huvudbokskonto en debet- och en kreditsida. Nu är frågan på vilken sida ökningen eller minskningen på ett konto ska bokföras. Svaret ligger i att lära sig om normala kontosaldon och reglerna för debet och kredit.

Normala kontosaldon

Förståelsen av normala kontosaldon hjälper till att lätt förstå reglerna för debet och kredit. Om det normala saldot för ett konto är debet, ska vi registrera varje ökning på det kontot på debetsidan och varje minskning på kreditsidan. Om, å andra sidan, det normala saldot för ett konto är kredit ska vi registrera varje ökning av det kontot på kreditsidan och varje minskning på debetsidan.

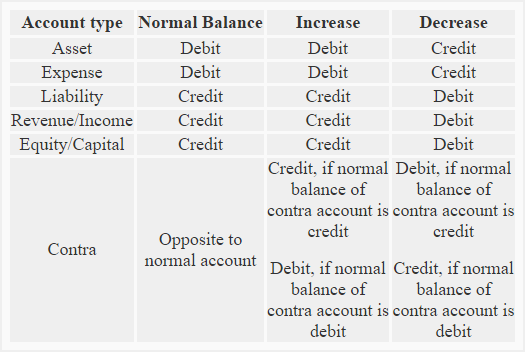

Det normala saldot för alla tillgångs- och kostnadskonton är debet, medan det normala saldot för alla skulder och konton för eget kapital är kredit. Det normala saldot för ett motkonto (som diskuteras senare i denna artikel) är alltid motsatt det huvudkonto som det särskilda motkontot avser.

Regler för debet och kredit

(1). Tillgångskonton:

Normalsaldo: Debet

Regel: En ökning registreras på debetsidan och en minskning registreras på kreditsidan för alla tillgångskonton.

(2). Kostnadskonton:

Normalsaldo: Debet

Regel: En ökning bokförs på debetsidan och en minskning bokförs på kreditsidan för alla kostnadskonton.

(3). Skuldkonton:

Normalsaldo: Kredit

Regel: En ökning bokförs på kreditsidan och en minskning bokförs på debetsidan för alla skuldkonton.

(4). Intäkts- och inkomstkonton:

Normalsaldo: Kredit

Regel: En ökning bokförs på kreditsidan och en minskning bokförs på debetsidan för alla intäktskonton.

(5). Kapital/kapitalkonton:

Normalsaldo: Kredit

Regel: En ökning bokförs på kreditsidan och en minskning bokförs på debetsidan för alla konton för eget kapital.

(6) Kontrakonton:

Normalsaldo: Alltid motsatt det relevanta normalkontot. Normalsaldot för ett motkonto kan vara ett debetsaldo eller ett kreditsaldo

Ett exempel: Kundfordringar är ett tillgångskonto som normalt har ett debetsaldo. Avsättning för osäkra kundfordringar är ett motkonto till kundfordringar och har normalt ett kreditsaldo (motsatt saldo).

Andra exempel på motkonton är:

- Konto för ackumulerade avskrivningar – ett motkonto för tillgångar

- Konto för försäljningsreturer och -bidrag – ett motkonto för intäkter

- Konto för försäljningsrabatter – ett motkonto för intäkter

- Konto för dragningar – ett motkonto för eget kapital. konto

- konto för egna aktier – ett motkonto för eget kapital

- konto för rabatt på obligationer – ett motkonto för skulder

Då det normala saldot på ett motkonto alltid är motsatt till det normala saldot på det relevanta huvudkontot, orsakar det en minskning av det redovisade beloppet för huvudkontot. Om till exempel saldot på byggnadskontot är 500 000 dollar och saldot på kontot för ackumulerade avskrivningar – byggnad är 150 000 dollar, skulle byggnaden rapporteras till 350 000 dollar (= 500 000 dollar – 150 000 dollar) i balansräkningen.

Regel: Om det normala saldot på motkontot är debet, kommer ökningen att registreras på debetsidan och minskningen kommer att registreras på kreditsidan. Om det normala saldot på motkontot å andra sidan är krediteras ökningen på kreditsidan och minskningen på debetsidan.

En sammanfattning av hela diskussionen om regler för debet och kredit ges nedan:

Följande exempel kan vara till hjälp för att förstå den praktiska tillämpningen av regler för debet och kredit som förklaras i ovanstående diskussion

Exempel:

Följande transaktioner är relaterade till småhandlare:

- Startade verksamheten med 95 000 dollar i kontanter.

- Möbler köpta kontant för att användas i verksamheten 8 000 dollar.

- Köpte varor kontant 40 000 dollar.

- Köpte varor på kredit från Big Traders 57 000 dollar.

- Sålde varor kontant 5 000 dollar.

- Köpte utrustning för verksamheten 4 000 dollar.

- Sålde varor på kredit till John Retailers 1 500 dollar.

- Lön till anställda 1 200 dollar

Krävs: Identifiera de konton som ingår i ovanstående transaktioner och ange varje kontos karaktär. Nämn också hur ökningar eller minskningar på konton till följd av ovanstående transaktioner ska bokföras.