Reguli de debit și de credit

Un cont de registru (cunoscut și sub numele de cont T) este format din două părți – o parte stângă și o parte dreaptă. Partea stângă este denumită în mod obișnuit partea de debit, iar partea dreaptă este denumită în mod obișnuit partea de credit. În practică, termenul debit este notat cu „Dr”, iar termenul credit este notat cu „Cr”.

În restul discuției vom folosi termenii debit și credit mai degrabă decât stânga și dreapta.

Când are loc o tranzacție financiară, aceasta afectează cel puțin două conturi. De exemplu, cumpărarea de utilaje contra numerar este o tranzacție financiară care mărește utilajele și diminuează numerarul, deoarece utilajele intră și numerarul iese din afacere. Creșterea utilajelor și scăderea numerarului trebuie să fie înregistrate în contul de utilaje și, respectiv, în contul de numerar. După cum s-a menționat anterior, fiecare cont de registru are o parte de debit și una de credit. Acum se pune întrebarea în ce parte trebuie înregistrată creșterea sau scăderea unui cont. Răspunsul se află în învățarea soldurilor normale ale conturilor și a regulilor de debit și credit.

Soldurile normale ale conturilor

Înțelegerea soldurilor normale ale conturilor ajută la înțelegerea cu ușurință a regulilor de debit și credit. Dacă soldul normal al unui cont este debitor, vom înregistra orice creștere a acelui cont în partea de debit și orice scădere în partea de credit. Dacă, pe de altă parte, soldul normal al unui cont este creditor, vom înregistra orice creștere a acelui cont în partea creditoare și orice scădere în partea debitoare.

Soldul normal al tuturor conturilor de activ și de cheltuieli este debitor, în timp ce soldul normal al tuturor conturilor de pasiv și de capital propriu (sau de capital) este creditor. Soldul normal al unui cont de contrapartidă (discutat mai târziu în acest articol) este întotdeauna opus contului principal la care se referă respectivul cont de contrapartidă.

Reguli de debit și de credit

(1). Conturi de activ:

Sold normal: Debit

Regula: O creștere se înregistrează în partea de debit și o scădere se înregistrează în partea de credit a tuturor conturilor de activ.

(2). Conturi de cheltuieli:

Sold normal: Debit

Regula: O creștere se înregistrează în partea de debit și o scădere se înregistrează în partea de credit a tuturor conturilor de cheltuieli.

(3). Conturi de pasiv:

Sold normal: Credit

Regula: Se înregistrează o creștere în partea de credit și o scădere în partea de debit a tuturor conturilor de pasiv.

(4). Conturi de venituri/venituri:

Sold normal: Credit

Regula: O creștere se înregistrează în partea creditoare și o scădere se înregistrează în partea debitoare a tuturor conturilor de venituri.

(5). Conturi de capital/capital propriu:

Sold normal: Credit

Regula: Se înregistrează o creștere în partea creditoare și o scădere în partea debitoare a tuturor conturilor de capitaluri proprii.

(6) Conturi contractuale:

Sold normal: Întotdeauna opus la contul normal relevant. Soldul normal al unui cont de contrapartidă poate fi un sold debitor sau un sold creditor

Un exemplu: Contul de creanțe este un cont de activ care are în mod normal un sold debitor. Provizionul pentru creanțe îndoielnice este un cont de contrapartidă al conturilor de creanțe și are în mod normal un sold creditor (opus).

Alte exemple de conturi de contrapartidă includ:

- contul de amortizare cumulată – un cont de contrapartidă la activ

- contul de retururi și reduceri din vânzări – un cont de contrapartidă la venituri

- contul de reduceri din vânzări – un cont de contrapartidă la venituri

- contul de retrageri – un cont de contrapartidă la capitaluri proprii. contul

- contul de stocuri de trezorerie – un contra-cont de capitaluri proprii

- contul de scontare a obligațiunilor – un contra-cont de pasiv

Pentru că soldul normal al unui contra-cont este întotdeauna opus soldului normal al contului principal relevant, acesta determină o reducere a valorii de raportare a contului principal. De exemplu, dacă soldul contului de clădiri este de 500.000 de dolari și soldul contului de amortizare acumulată – cont de clădiri este de 150.000 de dolari, clădirea va fi raportată la 350.000 de dolari (= 500.000 de dolari – 150.000 de dolari) în bilanț.

Regula: Dacă soldul normal al contului de cont de contrapartidă este debitor, creșterea va fi înregistrată în partea de debit, iar scăderea va fi înregistrată în partea de credit. Dacă, pe de altă parte, soldul normal al contului de contrapartidă este creditor, majorarea se va înregistra în partea creditoare, iar diminuarea se va înregistra în partea debitoare.

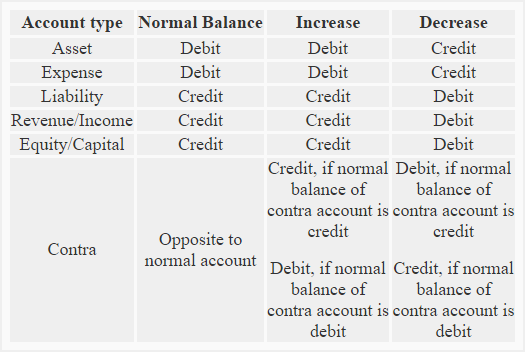

Un rezumat al întregii discuții despre regulile de debit și de credit este prezentat mai jos:

Următorul exemplu poate fi util pentru a înțelege aplicarea practică a regulilor de debit și de credit explicate în discuția de mai sus

Exemplu:

Aceste tranzacții sunt legate de Small Traders:

- A început afacerea cu 95.000 $ în numerar.

- Mobilier cumpărat în numerar pentru a fi folosit în afacere 8.000$.

- Achiziționat bunuri în numerar 40.000$.

- Achiziționat bunuri pe credit de la Big Traders 57.000$.

- Vândut bunuri în numerar 5.000$.

- Achiziționat echipamente pentru afacere 4.000$.

- Vândut bunuri pe credit la John Retailers 1.500$.

- Plătit salariile angajaților 1.200$

Cerut: Identificați conturile implicate în tranzacțiile de mai sus și precizați natura fiecărui cont. Menționați, de asemenea, cum trebuie înregistrate creșterile sau descreșterile conturilor rezultate din tranzacțiile de mai sus.

Soluție:

.