Säännöt veloituksesta ja hyvityksestä

Kirjanpitotili (tunnetaan myös nimellä T-tili) koostuu kahdesta sivusta – vasemmasta ja oikeasta sivusta. Vasemmanpuoleista puolta kutsutaan yleisesti debet-puoleksi ja oikeanpuoleista puolta kutsutaan yleisesti kredit-puoleksi. Käytännössä termi debet merkitään kirjaimella ”Dr” ja termi kredit merkitään kirjaimella ”Cr”.

Loppukeskustelussa käytämme termejä debet ja kredit vasemman ja oikean sijasta.

Kun rahoitustapahtuma tapahtuu, se vaikuttaa ainakin kahteen tiliin. Esimerkiksi koneiden osto käteisellä on rahoitustapahtuma, joka lisää koneita ja vähentää käteistä, koska koneet tulevat ja käteinen poistuu liiketoiminnasta. Koneiden lisäys on kirjattava konetilille ja käteisvarojen vähennys käteisvaratilille. Kuten aiemmin todettiin, jokaisella pääkirjanpidon tilillä on debet- ja kredit-puoli. Nyt on kysyttävä, kummalle puolelle tilin lisäys tai vähennys kirjataan. Vastaus löytyy opettelemalla tilien normaalit saldot ja veloitus- ja hyvityssäännöt.

Tilien normaalit saldot

Tilien normaalien saldojen ymmärtäminen auttaa ymmärtämään veloitus- ja hyvityssäännöt helposti. Jos tilin normaali saldo on debet, kirjataan kaikki kyseisen tilin lisäykset debet-puolelle ja vähennykset kredit-puolelle. Jos taas jonkin tilin normaali saldo on kredit, kirjataan kyseisen tilin lisäys kredit-puolelle ja vähennys debet-puolelle.

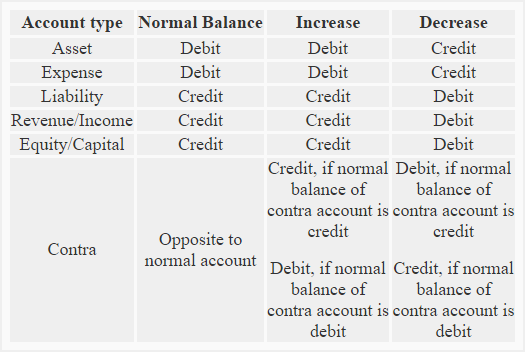

Kaikkien saamis- ja kulutilien normaali saldo on debet-puolella, kun taas kaikkien velkojen ja oman pääoman tilien normaali saldo on kredit-puolella. Vastatilin (jota käsitellään myöhemmin tässä artikkelissa) normaalisaldo on aina vastakkainen sen päätilin kanssa, johon kyseinen vastatili liittyy.

Säännöt debetistä ja kreditistä

(1). Varatilit:

Normaali saldo: Lisäys kirjataan kaikkien omaisuustilien debet-puolelle ja vähennys kredit-puolelle.

(2). Kulutilit:

Normaali saldo: Debetissä

Sääntö: Lisäys kirjataan kaikkien kulutilien debet-puolelle ja vähennys kirjataan kredit-puolelle.

(3). Vastuutilit:

Normaali saldo: Lisäys kirjataan kaikkien vastatilitilien kredit-puolelle ja vähennys kirjataan debet-puolelle.

(4). Tulo-/tulotilit:

Normaali saldo: Krediitti

Sääntö: Kaikkien tulotilien kredit-puolelle kirjataan lisäys ja debet-puolelle vähennys.

(5). Pääoma/pääomatilit:

Normaali saldo: Lisäys kirjataan kaikkien oman pääoman tilien kredit-puolelle ja vähennys kirjataan debet-puolelle.

(6) Vastatilit:

Normaali saldo: Aina vastakkain asianomaisen normaalitilin kanssa. Vastatilin normaali saldo voi olla debet- tai kredit-saldo

Esimerkki: Saamiset on omaisuuserätili, jolla on normaalisti debet-saldo. Epäselvien saamisten arvonalennus on myyntisaamisten vastatili, ja sen saldo on normaalisti kredit (vastakkainen).

Muita esimerkkejä vastatileistä ovat:

- kertyneiden poistojen tili – omaisuuserien vastatili

- myyntipalautusten ja arvonalennusten tili – tulojen vastatili

- myyntialennusten vastatili – tulojen vastatili

- nostotili – oman pääoman vastatili. tili

- kassavarastotili – oman pääoman vastatili

- obligaatioiden diskonttaustili – vastatilit

Koska vastatilin tavanomainen saldo on aina vastakkainen asianomaisen päätilin tavanomaisen saldon kanssa, se aiheuttaa päätilin raportointimäärän pienenemisen. Jos esimerkiksi rakennustilin saldo on 500 000 dollaria ja kertyneet poistot – rakennustilin saldo on 150 000 dollaria, rakennus ilmoitettaisiin taseessa 350 000 dollarin arvoiseksi (= 500 000 dollaria – 150 000 dollaria).

Sääntö: Jos vastatilin normaali saldo on debet, lisäys kirjataan debet-puolelle ja vähennys kredit-puolelle. Jos taas vastatilin normaali saldo on kredit, lisäys kirjataan kredit-puolelle ja vähennys debet-puolelle.

Yhteenveto koko keskustelusta debetti- ja kreditointisäännöistä on esitetty alla:

Oheinen esimerkki voi auttaa ymmärtämään yllä olevassa keskustelussa selostettujen debetti- ja kreditointisääntöjen käytännön soveltamista

Esimerkki:

Seuraavat liiketapahtumat liittyvät Small Traders:

- Aloitti liiketoiminnan käteisellä $95,000.

- Ostettu kalusteita käteisellä liiketoiminnassa käytettäväksi 8 000 $.

- Ostettu tavaroita käteisellä 40 000 $.

- Ostettu tavaroita luotolla Isoilta Kauppiailta 57 000 $.

- Myyty tavaroita käteisellä 5 000 $.

- Osti laitteita liiketoimintaa varten $4,000.

- Myi tavaroita luotolla John Retailersille $1,500.

- Maksoi palkkaa työntekijöille $1,200

Tarvitaan: Tunnista edellä mainittuihin liiketapahtumiin liittyvät tilit ja ilmoita kunkin tilin luonne. Mainitse myös, miten edellä mainituista liiketapahtumista johtuvat tilien lisäykset tai vähennykset tulisi kirjata.