Average Work Comp Impairment Rating

När en arbetstagare skadas eller insjuknar i en sjukdom på grund av sin anställning hjälper arbetsskadeförsäkringen till att lindra deras ekonomiska börda medan de återhämtar sig. Om och när detta händer är en av dina omedelbara bekymmer: ”Hur mycket kommer jag att få för min ersättning från arbetsskadeförsäkringen?”. Nu är det genomsnittliga skadeståndsanspråket för arbetare ca 21 800 dollar, och de flesta skadeståndsanspråk faller mellan 2 000 och 40 000 dollar i förlikning. Men vad beror den stora skillnaden på och hur bestäms din avräkning?

Den här artikeln förklarar grunderna för hur en nedsatt invaliditetsklassificering för arbetare påverkar arbetsgivare och arbetstagare, men genom att prata med en ekonomisk expert kan du få mer information som är specifik för din situation. Oberoende försäkringsagenter är tillgängliga för att besvara dina frågor, förklara det finstilta i statsspecifika policyer och mycket mer.

Först, vad händer efter en arbetsplatsrelaterad skada eller sjukdom?

När en skada inträffar på arbetsplatsen som resulterar i rättsliga eller försäkringsmässiga krav finns det ofta många frågor kring vad som hände och vilken typ av skada som uppstod. För att fastställa skadans omfattning och orsak kan ett antal tester och utvärderingar beställas.

Några av dessa tester inkluderar:

- En oberoende medicinsk undersökning, eller IME, är en utvärdering av en utomstående medicinsk expert som fastställer vad som hände och vad skadan är.

- En utvärdering av funktionsförmågan, eller FCE, är en utvärdering som avgör vilka arbetsuppgifter någon kan utföra efter sin skada.

Syftet med dessa tester och utvärderingar är att skydda alla parter efter en skada och hjälpa alla att nå en rättvis lösning. En läkare ger en objektiv syn på skadan och gör det möjligt att gå vidare med ett skadeståndsanspråk för arbetstagare. Detta bidrar till att motverka sådana fall där en advokat som företräder den skadade parten hävdar att skadan är mycket allvarlig, medan arbetsgivaren kan hävda att skadan var lindrig.

Vad är en funktionsnedsättning?

För workers’ comp-anspråk fastställer sjukvårdspersonal omfattningen av skadan, som kan klassificeras som en funktionsnedsättning.

En funktionsnedsättning är ett problem som påverkar funktionen hos en del av kroppen, vilket förhindrar en person från att kunna använda sin kropp på samma sätt som före skadan eller sjukdomen. På grund av den breda definitionen kan funktionsnedsättningar omfatta fysiska funktionsnedsättningar eller psykiska funktionsnedsättningar som orsakats av arbetsrelaterade skador eller sjukdomar.

Bedömningar kan påverka en persons förmåga att utföra sitt arbete och har därför en stor inverkan på arbetstagares skadeståndsanspråk såväl som på socialförsäkringsanspråk. Vidare klassificeras funktionsnedsättningar efter deras svårighetsgrad utifrån delstatsspecifika klassificeringar i två huvudkategorier:

- Permanent vs. temporär funktionsnedsättning

- Total vs. Partiell invaliditet

Typer av arbetsskadeersättningar

Dessa delstatsspecifika klassificeringar av funktionsnedsättning resulterar i fyra olika typer av arbetsskadeersättningar, var och en med sina egna ersättningar och löptider.

De fyra typerna av kategorierna av workers’ comp-förmåner är:

- Temporary Total Disability Benefits (TTD)

- Temporary Partial Disability Benefits (TPD)

- Permanent Partial Disability Benefits (PPD)

- Permanent Total Disability. Benefits (PTD)

Temporary Total Disability Benefits (TTD)

- Utbetalas till anställda medan de är oförmögna att arbeta och återhämtar sig från en sjukdom eller skada på arbetsplatsen.

- TTD är i allmänhet två tredjedelar av en individs genomsnittliga veckolön.

- I likhet med elimineringsperioden för invaliditetsförsäkring finns det vanligtvis en vänteperiod för TTD där skadan måste hålla den anställde borta från arbetet i ett visst antal dagar innan han eller hon är berättigad att lämna in en ansökan.

- TTD fortsätter vanligtvis tills den anställde:

- återgår till arbetet,

- uppnår maximal medicinsk förbättring (MMI),

- eller får förmåner under det maximala antal veckor som bestäms av staten

- Exempel på skador som berättigar till TTD är rökinandning, mindre stukningar och blåmärken, icke invasiva operationer osv.

Temporary Partial Disability Benefits (TPD)

- Utbetalas till anställda som kan återgå till arbetet i en modifierad eller ”lätt arbetsförmåga”.

- TPD är vanligtvis skillnaden mellan vad du får betalt enligt TTD och vad du tjänar i en ny anställning.

- TPD upphör när en anställd återgår till heltidsarbete eller når det maximala antalet veckor som tilldelats enligt delstatlig lag.

Permanent Partial Disability Benefits (PPD)

- Utbetalas när en anställd drabbas av en permanent funktionsnedsättning till följd av en händelse på arbetsplatsen.

- Utbetalningarna korrelerar med invaliditetens svårighetsgrad med antal veckor som tilldelats skadan och multipliceras med den lön som den anställde är berättigad till enligt TTD.

- PPD fastställs och betalas i allmänhet ut efter att du har uppnått maximal medicinsk förbättring.

- Arbetstagare är berättigade till PPD även om de får andra löneförmåner från workers’ comp.

- Exempel på PPD är förlust av lemmar, skalltrauma, blindhet och så vidare.

Permanent Total Disability Benefits (PTD)

- Utbetalas till arbetstagare som är allvarligt handikappade på grund av en arbetsrelaterad skada och inte kan återvända till arbetskraften till följd av detta.

- Vissa delstater sätter ett tak för PTD-förmåner och kan minska förmånerna när individen kvalificerar sig för Social Security Disability Insurance.

- Exempel på PTD är hjärnskador, förlust av lemmar, omfattande brännskador och så vidare.

Handikapp kontra funktionsnedsättning:

Termerna funktionshinder och funktionsnedsättning används ibland synonymt, men när det gäller hur ersättningar för arbetare beräknas betyder de mycket olika saker:

- Förlust, enligt tidigare definition, hänvisar till den fråga som påverkar neurologin eller det fysiska tillståndet hos personen.

- Handikapp hänvisar till begränsningar och inskränkningar i en persons förmåga att utföra uppgifter.

Det bästa sättet att lära sig skillnaden är genom ett exempel:

Antag att en postanställd får en permanent ryggskada på jobbet. Det fysiska tillståndet i ryggen är funktionsnedsättningen och den påföljande oförmågan att köra bil och bära postsäckar är handikappet.

Växla detta med en kontorsanställd med samma funktionsnedsättning som drabbar ryggen. Individen kanske inte betraktas som handikappad eftersom han eller hon kan fortsätta att arbeta på kontoret. Därför är de kanske inte berättigade till samma långsiktiga förmåner som postarbetaren eftersom de inte är förhindrade att arbeta.

Självklart kan det vara svårt att kvantifiera graden av smärta/ obehag eller hur mycket en arbetstagare har påverkats av en skada. Det är där som värdering av funktionsnedsättning kan erbjuda ett mer nyanserat tillvägagångssätt för att ge korrekta förmåner till skadade arbetstagare.

Vad är en värdering av funktionsnedsättning?

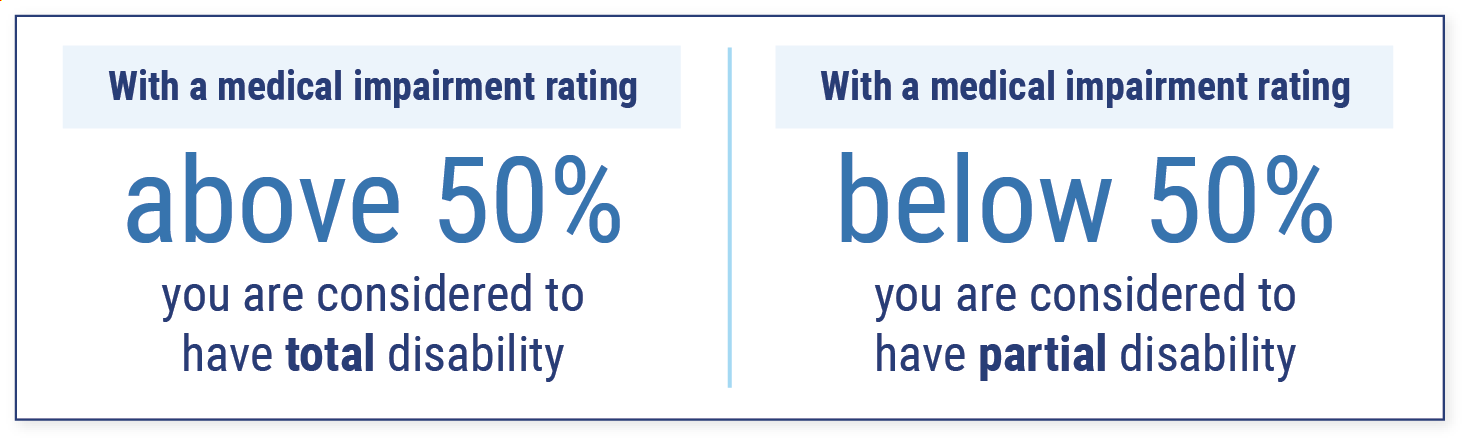

Typen av funktionsnedsättning bestäms av en värdering av funktionsnedsättning, en skala som kvantifierar funktionsnedsättningens svårighetsgrad, definierad som en procentsats från 0 % till 100 %.

- Om ett medicinskt funktionsnedsättningsbetyg är mer än 50 % anses arbetstagaren ha en total invaliditet. Detta innebär att personen inte kan återgå till arbetet. vilket gör det möjligt för arbetstagare att fortsätta att begära ersättning från arbetsskadeförsäkringen utan tidsbegränsning.

- Om en medicinsk funktionsnedsättning är mindre än 50 % anses arbetstagaren ha ett partiellt funktionshinder. Detta innebär att han eller hon är berättigad att återgå till arbetet i någon form. En arbetstagare med en partiell funktionsnedsättning kan dock fortfarande ansöka om arbetsskadeersättning.

Den genomsnittliga funktionsnedsättningen ligger mellan 5 % och 35 % i USA.

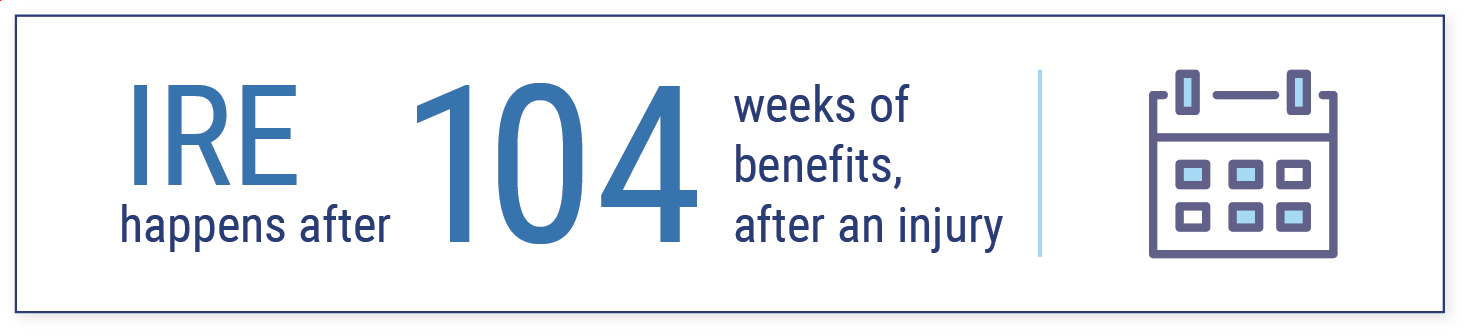

Impairment Rating Evaluation (IRE)

En medicinsk bedömning av funktionsnedsättning görs av en oberoende läkare vid ett möte som kallas Impairment Rating Evaluation (IRE). IRE:s utförs vanligtvis efter att någon har fått 104 veckor eller 2 år av förmåner efter en skada/sjukdom.

Resultaten av den medicinska funktionsnedsättningsbedömningen avgör:

- Hur länge en person kan få ersättning från arbetsskadeförsäkringen

- Hur mycket ersättning en person kan få

- Hur en person förväntas återgå till arbetet och i vilken kapacitet

Partiell invaliditet vs. Total invaliditet

Om funktionsnedsättningen visar att en arbetstagare kan återgå till ett lägre betalt och mindre stressigt arbete anses han eller hon vara delvis invalidiserad. Således används funktionsnedsättningsbedömningen för att kompensera för inkomstbortfallet.

Om en arbetstagare inte kan återgå till sitt arbete anses han eller hon vara helt arbetsoförmögen. Ett medicinskt funktionshindersbetyg kan användas för att hjälpa till att säkra förmåner för att betala vardagliga utgifter. I de flesta fall, om en arbetstagare har en permanent, total invaliditet, får han eller hon invaliditetsersättning i 104 veckor genom arbetskamratförsäkringen. Efter denna tidsperiod kan försäkringsbolaget begära en IRE för att bedöma om skadan eller funktionsnedsättningen har förändrats.

Syftet med denna omvärdering är att avgöra om patienten har nått vad som kallas maximal medicinsk förbättring (Maximum Medical Improvement, MMI). MMI är en officiell beteckning på att patienten inte kommer att förbättras mer och att fokus för behandling och förmåner därför kommer att läggas på att hantera tillståndet. En permanent funktionsnedsättning är stabil och kommer sannolikt inte att förändras på minst ett år.

Statsspecifika riktlinjer för arbetsskadeersättning

Varje stat använder en något annorlunda vägledning för värdering av funktionsnedsättning och ett annat ersättningssystem för skadade arbetstagare som lämnar in arbetsskadeanspråk. Bedömningen ligger dock till grund för varje delstats system för handikapp- och arbetsskadeersättning, så om du förstår grunderna kan det hjälpa dig att förstå vilka ersättningar du har rätt till.

Tal med en oberoende försäkringsagent kan kasta ljus över hur din stat utvärderar invaliditetsanspråk. Oberoende försäkringsagenter kan förse dig med delstatsspecifika riktlinjer, hur du ansöker om förmåner, om din egen invaliditetsförsäkring täcker dina skador med mera.

Fördelarna med en oberoende försäkringsagent

Oberoende försäkringsagenter har tillgång till flera försäkringsbolag och kan i slutändan hitta den bästa täckningen, tillgängligheten och konkurrenskraftiga priser för dig samtidigt som de arbetar helt och hållet för dig. Om du har frågor om din försäkring eller dina förmåner för arbetare, har de svaren. De finns där för dig under hela din försäkringstid.

Om du vill hitta en lokal oberoende försäkringsagent kan du börja här.