Average Work Comp Impairment Rating

Lorsqu’un travailleur est blessé ou tombe malade en raison de son emploi, l’assurance contre les accidents du travail contribue à alléger son fardeau financier pendant qu’il se rétablit. Et si et quand cela se produit, l’une de vos préoccupations immédiates est : « Combien vais-je recevoir pour ma demande d’indemnisation des travailleurs ? » Maintenant, la moyenne des demandes d’indemnisation des travailleurs est d’environ 21 800 $, et la plupart des demandes tombent entre 2 000 $ et 40 000 $ dans les règlements. Mais à quoi est due cette grande différence, et comment votre règlement est-il décidé ?

Bien que cet article explique les bases de la façon dont une cote d’invalidité d’un accident du travail affecte les employeurs et les employés, parler avec un professionnel de la finance peut fournir plus d’informations spécifiques à votre situation. Les agents d’assurance indépendants sont disponibles pour répondre à vos questions, expliquer les petits caractères des politiques spécifiques à chaque État, et bien plus encore.

Premièrement, que se passe-t-il après une blessure ou une maladie liée au lieu de travail ?

Lorsqu’une blessure survient sur le lieu de travail et donne lieu à des réclamations juridiques ou d’assurance, il y a souvent beaucoup de questions autour de ce qui s’est passé et du type de blessure subie. Afin de déterminer l’étendue de la blessure et sa cause, un certain nombre de tests et d’évaluations peuvent être ordonnés.

Certains de ces tests comprennent :

- Un examen médical indépendant, ou EMI, est une évaluation par un professionnel médical tiers qui détermine ce qui s’est passé et quelle est la blessure.

- Une évaluation de la capacité fonctionnelle, ou ECF, est une évaluation qui décide quelles tâches professionnelles une personne peut accomplir après sa blessure.

Le but de ces tests et évaluations est de protéger toutes les parties après une blessure et d’aider tout le monde à obtenir une résolution équitable. Un professionnel médical fournit une vision objective de la blessure et permet à une demande d’indemnisation des travailleurs d’aller de l’avant. Cela permet de contrecarrer de tels cas où un avocat représentant la partie lésée prétend que la blessure est très grave, tandis que l’employeur peut prétendre que la blessure était mineure.

Qu’est-ce qu’une déficience ?

Pour les demandes d’indemnisation des travailleurs, les professionnels de la santé déterminent l’étendue de la blessure, qui peut être classée comme une déficience.

Une déficience est un problème qui affecte le fonctionnement d’une partie du corps, empêchant une personne de pouvoir utiliser son corps de la même manière qu’avant la blessure ou la maladie. En raison de sa définition large, les déficiences peuvent inclure des déficiences physiques ou des déficiences mentales causées par des blessures ou des maladies liées à l’emploi.

Les déficiences peuvent affecter la capacité d’une personne à effectuer son travail, et ont donc un impact important sur les indemnités pour accident du travail ainsi que sur les demandes de prestations de la sécurité sociale. En outre, les déficiences sont classées en fonction de leur gravité sur la base de classifications spécifiques à l’État dans deux catégories principales:

- Déficience permanente vs déficience temporaire

- Invalidité totale vs. invalidité partielle

Types de prestations d’invalidité de l’assurance accidents du travail

Ces classifications d’invalidité propres à chaque État donnent lieu à quatre types différents de prestations d’invalidité de l’assurance accidents du travail, chacune ayant ses propres compensations et durées.

Les quatre types de catégories de prestations d’accident du travail sont :

- Les prestations d’invalidité temporaire totale (TTD)

- Les prestations d’invalidité partielle temporaire (TPD)

- Les prestations d’invalidité partielle permanente (PPD)

- L’invalidité totale permanente. Prestations d’invalidité totale permanente (PTD)

Prestations d’invalidité totale temporaire (TTD)

- Payées aux employés pendant qu’ils sont incapables de travailler et qu’ils se remettent d’une maladie ou d’une blessure au travail.

- L’ITT correspond généralement aux deux tiers du salaire hebdomadaire moyen d’une personne.

- Similaire au délai de carence de l’assurance invalidité, il y a habituellement une période d’attente pour l’ITT où la blessure doit garder l’employé en arrêt de travail pendant un certain nombre de jours avant de pouvoir déposer une demande.

- L’ATD se poursuit généralement jusqu’à ce que l’employé :

- reprend le travail,

- atteint l’amélioration médicale maximale (AMM),

- ou reçoit des prestations pendant le nombre maximal de semaines déterminé par l’État

- Les exemples de blessures admissibles à l’ATD comprennent l’inhalation de fumée, les entorses et les contusions mineures, les chirurgies non invasives, etc.

Les prestations d’invalidité partielle temporaire (IPT)

- Payées aux employés qui peuvent retourner au travail dans une capacité modifiée ou « légère ».

- L’IAT est généralement la différence entre ce que vous êtes payé en vertu de l’IAT et ce que vous gagnez dans un nouveau poste d’emploi.

- L’ATD prend fin lorsqu’un employé retourne au travail à temps plein ou atteint le nombre maximal de semaines allouées par la loi de l’État.

Les prestations d’invalidité partielle permanente (PPD)

- Payées lorsqu’un employé subit une déficience permanente à la suite d’un incident sur le lieu de travail.

- Les paiements sont corrélés à la gravité de l’invalidité avec le nombre de semaines tel qu’attribué à la blessure et multiplié par le salaire auquel l’employé est admissible en vertu de l’ATD.

- L’IPP est généralement déterminée et versée après que vous ayez atteint l’amélioration médicale maximale.

- Les travailleurs sont admissibles à la PPD même s’ils reçoivent d’autres prestations salariales de l’indemnisation des travailleurs.

- Les exemples de PPD comprennent la perte de membres, le traumatisme crânien, la cécité, et ainsi de suite.

Permanent Total Disability Benefits (PTD)

- Payé aux travailleurs qui sont gravement handicapés en raison d’une blessure liée au travail et ne peuvent pas retourner sur le marché du travail en conséquence.

- Certains États plafonnent les prestations PTD et peuvent réduire les prestations une fois que la personne est admissible à l’assurance invalidité de la sécurité sociale.

- Les exemples de PTD comprennent les lésions cérébrales, la perte de membres, les brûlures étendues, etc.

Invalidité vs déficience : Quelle est la différence ?

Les termes invalidité et déficience sont parfois utilisés de façon interchangeable, mais lorsqu’il s’agit de la façon dont les prestations d’indemnisation des travailleurs sont calculées, ils signifient des choses très différentes :

- La déficience, telle que définie précédemment, fait référence à la question affectant la neurologie ou la condition physique de la personne.

- L’incapacité fait référence aux limites et aux restrictions sur la capacité d’une personne à accomplir des tâches.

La meilleure façon d’apprendre la distinction est par un exemple :

Supposons qu’un employé des postes subisse une blessure permanente au dos au travail. L’état physique de son dos est la déficience ; son incapacité subséquente à conduire et à porter des sacs postaux est l’invalidité.

Comparons cela à un employé de bureau ayant la même déficience affectant son dos. L’individu peut ne pas être considéré comme handicapé parce qu’il peut continuer à travailler dans le bureau. Par conséquent, elle pourrait ne pas avoir droit aux mêmes prestations à long terme que le postier parce qu’elle n’est pas empêchée de travailler.

Bien sûr, il peut être difficile de quantifier le niveau de douleur/d’inconfort ou à quel point un travailleur a été affecté par une blessure. C’est là que les évaluations de la déficience peuvent offrir une approche plus nuancée pour fournir des prestations précises aux travailleurs blessés.

Alors, qu’est-ce qu’une cote de déficience ?

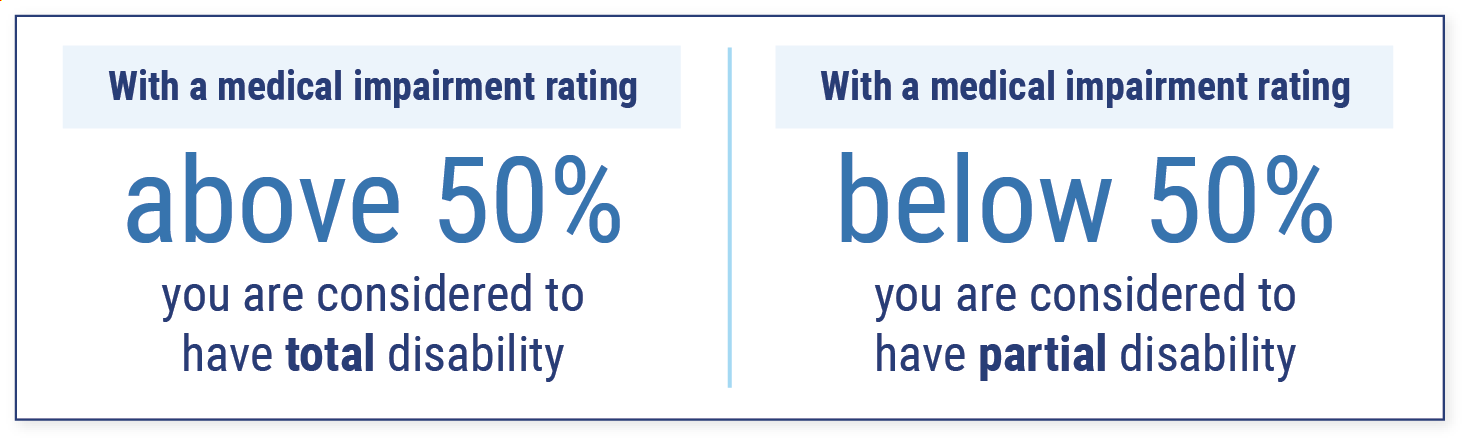

Le type de déficience est déterminé par une cote de déficience, une échelle qui quantifie la gravité de la déficience, définie comme un pourcentage de 0 % à 100 %.

- Si la cote de déficience médicale est supérieure à 50 %, le travailleur est considéré comme ayant une invalidité totale. Cela signifie que l’individu ne peut pas retourner au travail. ce qui permet aux travailleurs de continuer à demander des indemnités d’accident du travail sans limite de temps.

- Si une cote d’incapacité médicale est inférieure à 50 %, le travailleur est dit avoir une invalidité partielle. Cela signifie qu’il a le droit de retourner au travail dans une certaine mesure. Cependant, un travailleur souffrant d’une invalidité partielle peut toujours demander une indemnisation des travailleurs.

La cote de déficience moyenne se situe entre 5% et 35% aux États-Unis.

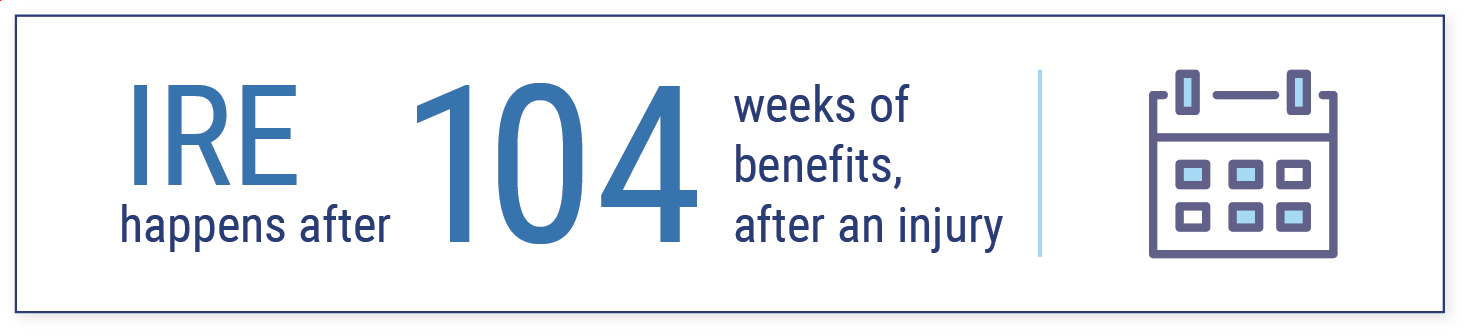

Évaluation de la cote de déficience (IRE)

Une évaluation de la déficience médicale est effectuée par un professionnel de la santé indépendant lors d’un rendez-vous appelé évaluation de la cote de déficience (IRE). Les IRE sont généralement effectuées après qu’une personne a reçu 104 semaines, ou 2 ans, de prestations après une blessure/maladie.

Les résultats de l’évaluation de la déficience médicale déterminent :

- Combien de temps une personne pourrait recevoir des indemnités d’accident du travail

- Combien d’indemnités une personne pourrait recevoir

- Si une personne est censée retourner au travail et dans quelle capacité

Invalidité partielle vs. Invalidité totale

Si l’évaluation de la déficience montre qu’un travailleur peut retourner au travail à un poste moins rémunéré et moins stressant, il est considéré comme partiellement invalide. Ainsi, la cote d’invalidité est utilisée pour compenser la perte de revenu.

Si un travailleur est incapable de retourner au travail, il est considéré comme totalement invalide. Une cote de déficience médicale peut être utilisée pour aider à obtenir des prestations pour payer les dépenses quotidiennes. Dans la plupart des cas, si un travailleur a une invalidité permanente et totale, il recevra des indemnités d’invalidité pendant 104 semaines par le biais de l’assurance contre les accidents du travail. Après cette période, l’assureur peut demander une IRE pour évaluer si la blessure ou la déficience a changé.

Le but de cette réévaluation est de déterminer si le patient a atteint ce que l’on appelle l’amélioration médicale maximale (MMI). Le MMI est une désignation officielle indiquant que le patient ne s’améliorera pas davantage et que, par conséquent, l’accent du traitement et des prestations sera mis sur la gestion de l’état. Une déficience permanente est stable et peu susceptible de changer pendant au moins un an.

Les directives d’indemnisation des travailleurs propres à chaque État

Chaque État utilise un guide d’évaluation des déficiences légèrement différent et un système d’indemnisation différent pour les travailleurs blessés qui déposent des demandes d’indemnisation des travailleurs. Cependant, la notation est la base du système de prestations d’invalidité et d’indemnisation des travailleurs de chaque État, donc comprendre les bases peut vous aider à comprendre à quelles prestations vous avez droit.

Parler avec un agent d’assurance indépendant peut vous éclairer sur la façon dont votre État évalue les demandes d’invalidité. Les agents d’assurance indépendants peuvent vous fournir des directives spécifiques à l’État, la façon de demander des prestations, si votre propre assurance invalidité couvre vos blessures, et plus encore.

Les avantages d’un agent d’assurance indépendant

Les agents d’assurance indépendants ont accès à de multiples compagnies d’assurance, pour finalement vous trouver la meilleure couverture, l’accessibilité et des prix compétitifs tout en travaillant entièrement pour vous. Si vous avez des questions sur votre police d’assurance contre les accidents du travail ou sur vos avantages, ils ont des réponses. Ils sont là pour vous pendant toute la durée de couverture de votre police.

Si vous cherchez à trouver un agent d’assurance indépendant local, vous pouvez commencer ici.