Was ist die Debitorenbuchhaltung (AR)? Definition, Journaleinträge, Beispiele

Die Bedeutung der Debitorenbuchhaltung zu verstehen ist sehr wichtig, um die finanzielle Gesundheit Ihres Unternehmens zu erhalten. Eine gesunde Debitorenbuchhaltung ist immer empfehlenswert. Selbst wenn Sie viele Kunden haben, kann es Ihrem Unternehmen sehr schaden, wenn diese nicht rechtzeitig oder gar nicht zahlen.

Verspätete Zahlungen von Kunden können bei jedem Unternehmen zu Cashflow-Problemen führen. Wenn ein Unternehmen einen Forderungssaldo hat, bedeutet dies, dass ein Teil der Einnahmen noch offen ist. Wenn die Kunden länger brauchen, um zu zahlen, kann das erhebliche Auswirkungen auf den Cashflow haben.

Forderungen aus Lieferungen und Leistungen werden als Vermögensgegenstand eingestuft, da es sich um ausstehende Zahlungen handelt, die im Abschnitt Umlaufvermögen der Bilanz ausgewiesen werden.

In diesem Artikel werden wir die folgenden Themen im Zusammenhang mit Forderungen aus Lieferungen und Leistungen behandeln:

Was sind Forderungen aus Lieferungen und Leistungen?

Warum haben Unternehmen Forderungen?

Ist eine Forderung ein Aktivum oder ein Passivum?

Was ist der Unterschied zwischen Kreditoren- und Debitorenbuchhaltung?

Was ist die Journalbuchung für die Debitorenbuchhaltung?

Beispiel für Debitorenbuchhaltung

Wie funktioniert die Debitorenbuchhaltung?

Was passiert, wenn Debitoren nicht bezahlt werden?

Was ist die Debitorenumschlagshäufigkeit?

Was ist ein Fälligkeitsplan für Debitoren?

Tipps für das Inkasso von Forderungen

Was ist die Funktion der Debitorenabteilung?

Welche Aufgaben hat der Leiter der Debitorenbuchhaltung?

Was ist die Automatisierung der Debitorenbuchhaltung?

Was ist die Debitorenbuchhaltung?

Die Debitorenbuchhaltung ist das Geld, das Ihre Kunden Ihnen für den Kauf von Waren und Dienstleistungen auf Kredit schulden. Ihre Forderungen bestehen aus allen unbezahlten Rechnungen oder Geldbeträgen, die Ihnen Ihre Kunden schulden. Ihre Kunden sollten diesen Betrag vor dem Fälligkeitsdatum der Rechnung begleichen. Forderungen aus Lieferungen und Leistungen werden als Aktivposten in der Bilanz Ihres Unternehmens ausgewiesen.

Warum haben Unternehmen Forderungen?

In der heutigen wettbewerbsorientierten Welt müssen Unternehmen Waren und Dienstleistungen auf Kredit verkaufen, um den Zahlungsprozess für ihre Kunden flexibler und einfacher zu gestalten. Wenn Sie Ihren Kunden erlauben, Waren und Dienstleistungen auf Kredit zu kaufen, fördert dies auch den Absatz, da alle Kunden dazu neigen, Bargeld zu behalten, und eher bereit sind, auf Kredit zu kaufen.

Beispiel: Ihr Lieferant möchte Waren von Ihnen kaufen, um sie an seine Kunden zu verkaufen, da er einen Kundenauftrag erhalten hat, aber nicht genug Bargeld hat, um die Waren zu bezahlen. Er wird die Waren bei Ihnen auf Kredit kaufen und sie an das Lager seines Kunden schicken. Sobald Ihr Lieferant das Geld von seinem Kunden erhalten hat, wird er Sie bezahlen und die Rechnung ausgleichen.

Ein weiteres Beispiel ist die Elektrizitätsgesellschaft. Ein Stromversorgungsunternehmen bietet Strom auf Kredit an und zieht das Geld am Ende des Monats ein. Alle unbezahlten Rechnungen aller Kunden sind Teil der Forderungen.

Ist eine Forderung ein Vermögenswert oder eine Verbindlichkeit?

Forderungen werden als Vermögenswert eingestuft, weil sie ausstehende, in der Zukunft fällige Zahlungen sind und einen Wert für Ihr Unternehmen darstellen. Forderungen werden im Abschnitt Umlaufvermögen der Bilanz ausgewiesen. Wenn das Unternehmen mehr als ein Jahr warten muss, um die Forderungen in Bargeld umzuwandeln, werden sie als langfristige Vermögensgegenstände betrachtet.

Was ist der Unterschied zwischen Verbindlichkeiten und Forderungen?

Die Verbindlichkeiten sind genau das Gegenteil der Forderungen. Bei den Forderungen handelt es sich um Geld, das Ihre Kunden für auf Kredit gekaufte Waren und Dienstleistungen schulden. Debitoren sind ein Aktivkonto. Verbindlichkeiten aus Lieferungen und Leistungen stellen das Geld dar, das Sie Ihren Lieferanten für auf Kredit gekaufte Waren und Dienstleistungen schulden. Die Verbindlichkeiten aus Lieferungen und Leistungen sind ein Passivkonto. Lesen Sie hier mehr über den Unterschied zwischen Kreditoren- und Debitorenbuchhaltung.

Was ist die Journalbuchung für die Debitorenbuchhaltung?

Wenn ein Verkauf von Waren oder Dienstleistungen an einen Kunden erfolgt, verwenden Sie Ihre Buchhaltungssoftware, um eine Rechnung zu erstellen, die automatisch eine Journalbuchung zur Gutschrift auf dem Verkaufskonto und zur Belastung des Debitorenkontos erzeugt.

Journalbuchung zur Erfassung der Verkaufsrechnung-

| Kontoname | Soll | Guthaben | ||

|---|---|---|---|---|

| Debitorenbuchhaltung | XXX | |||

| Verkauf | XXX | |||

Wenn Sie die Barzahlung vom Kunden erhalten, wird das Geldkonto belastet und das Debitorenkonto gutgeschrieben.

Journalbuchung zur Erfassung der Barzahlung-

| Kontoname | Lastschrift | Gutschrift | ||

|---|---|---|---|---|

| Kasse | XXX | |||

| Konten Forderungen | XXX | |||

Einige Unternehmen bieten Kunden, die vor dem Fälligkeitsdatum zahlen, Rabatte.

Journalbuchung zur Verbuchung einer Barzahlung mit Skonto…

| Kontoname | Lastschrift | Gutschrift | ||

|---|---|---|---|---|

| Bargeld | XXX | |||

| Rabatt | XXX | |||

| Forderungen | XXX |

Wenn ein Kunde den Rechnungsbetrag aufgrund eines Konkurses nicht bezahlen kann, müssen Sie die Forderungen als uneinbringliche Forderung abschreiben.

Journalbuchung zur Ausbuchung von Forderungen als uneinbringliche Forderung-

| Kontoname | Soll | Kredit | ||

|---|---|---|---|---|

| Aufwand für uneinbringliche Forderungen | XXX | |||

| Kont. Debitoren | XXX | |||

Wenn Ihr Kunde die Lagerartikel aus irgendeinem Grund zurückgibt, müssen Sie Ihrem Kunden eine Gutschrift ausstellen.

Journalbuchung zur Erfassung einer Gutschrift für einen Kunden.

| Kontoname | Lastschrift | Gutschrift | ||

|---|---|---|---|---|

| Einnahmen | XXX | |||

| Debitorenbuchhaltung | XXX | |||

Beispiel Debitorenbuchhaltung

Hier haben wir die Debitorenbuchhaltung an einem Beispiel erklärt.

Die Firma ABC hat Waren im Wert von 50.000 $ auf Kredit an die Firma CDE verkauft. Hier ist die Debitorenbuchung in den Büchern der Firma ABC:

| Kontoname | Soll | Kredit | ||

|---|---|---|---|---|

| Forderungen | $50,000 | |||

| Umsatz | $50,000 | |||

Die Kosten dieser Artikel für das Unternehmen ABC betragen 10.000 $. Sobald die Lagerartikel an das Unternehmen CDE geliefert wurden, ist die folgende Journalbuchung erforderlich, um die Kosten der verkauften Waren in den Büchern des Unternehmens ABC zu aktualisieren:

| Kontoname | Soll | Haben | ||

|---|---|---|---|---|

| Verkaufskosten | $10,000 | |||

| Lagerbestand | $10,000 | |||

Das Unternehmen CDE zahlte den vollen Betrag von 50.000 $ in bar an das Unternehmen ABC. Hier ist der Eintrag im Zahlungsjournal in den Büchern der Firma ABC:

| Kontoname | Soll | Kredit | ||

|---|---|---|---|---|

| Kasse | $50,000 | |||

| Forderungen | $50,000 | |||

Wie funktioniert die Debitorenbuchhaltung?

Hier haben wir die Schritte der Debitorenbuchhaltung erklärt:

Schritt 1 Verkauf von Waren und Dienstleistungen auf Kredit

Der Prozess der Debitorenbuchhaltung beginnt mit dem Verkauf von Waren oder Dienstleistungen an Kunden auf Kredit.

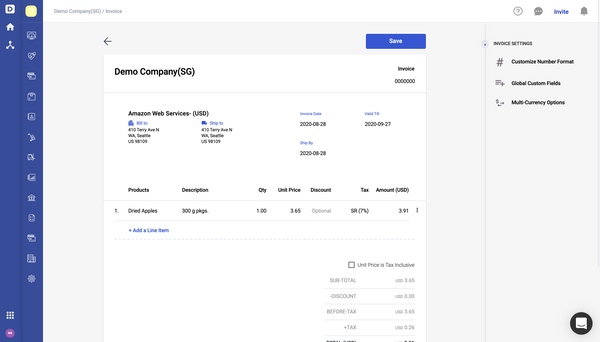

Schritt 2 Versenden einer Rechnung

Wenn der Verkauf bestätigt ist, müssen Sie Ihrem Kunden eine Rechnung schicken. Eine Rechnung ist ein Verkaufsdokument, das eine Liste der gelieferten Produkte und Dienstleistungen mit ihren Mengen und Preisen enthält. Wenn Sie Ihrem Kunden eine Rechnung schicken, teilen Sie ihm mit, dass Sie ihm Geld für die von Ihrem Unternehmen gelieferten Waren und Dienstleistungen schulden. Je nach Kaufvertrag kann die Rechnung vor oder nach der Lieferung der Waren oder Dienstleistungen an den Kunden geschickt werden. Achten Sie bei der Erstellung einer Rechnung darauf, dass sie alle wichtigen Informationen enthält, z. B.:

- Rechnungsdatum

- Kundeninformationen wie Name, Rechnungs- und Lieferadresse usw.

- Name der Dienstleistungen und Waren, Menge und Preis.

- Fälliger Betrag

- Fälligkeitsdatum der Rechnung

- Relevante Bestellnummer und Informationen, falls Ihr Kunde sie Ihnen mitgeteilt hat.

- Ihre Kontaktinformationen

- Zahlungsbedingungen

- Steuer- und Skontodetails

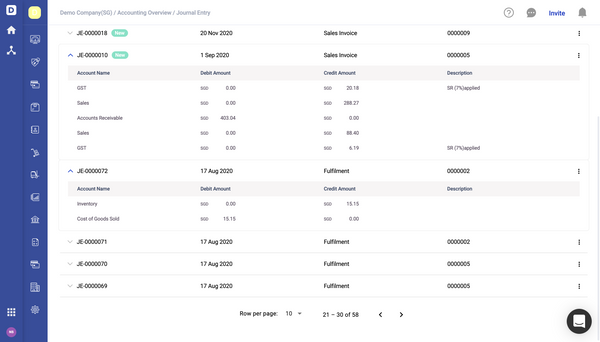

Wenn eine Rechnung an Ihre Kunden gesendet wird, müssen Sie auch die Rechnungsjournalbuchung erfassen. Bei der Erfassung der Journalbuchung für die Rechnung müssen Sie das Debitorenkonto mit dem vom Kunden geschuldeten Betrag belasten und denselben Betrag dem Verkaufskonto gutschreiben. Außerdem müssen Sie die Journalbuchung zu den Selbstkosten buchen, um Ihren Bestand zu aktualisieren. Wenn Sie ein Buchhaltungssystem wie Deskera Books verwenden, werden diese Journalbuchungen automatisch bei der Erstellung der Verkaufsrechnung und der Erfüllung erstellt.

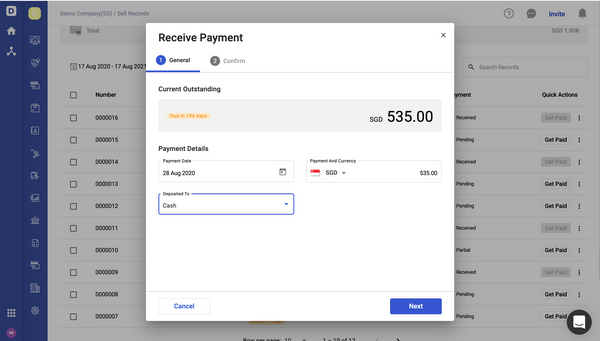

Schritt 3 Zahlungseingang

Nachdem Ihr Kunde die Rechnung erhalten hat, muss er die Zahlung vornehmen. Alle Kunden müssen die Zahlung vor dem Fälligkeitsdatum der Rechnung leisten. Sobald Sie die Zahlung erhalten haben, müssen Sie dem Kunden einen Zahlungsbeleg ausstellen und den Zahlungseingang im System erfassen. Bei der Erfassung des Zahlungsjournals müssen Sie die Kasse belasten, um eine Erhöhung aufgrund der Zahlung auszuweisen, und die Forderungen aus Lieferungen und Leistungen kreditieren, um den vom Kunden geschuldeten Betrag zu verringern.

Was passiert, wenn eine Forderung nie bezahlt wird?

Wenn Ihre Kunden aufgrund eines Konkurses oder aus anderen Gründen nicht in der Lage sind, eine Forderung zu begleichen, müssen Sie sie als uneinbringliche Forderung abschreiben. Auch wenn Ihr Inkassobüro höhere Gebühren verlangt als die Gesamtforderung, sollten Sie den Betrag als uneinbringliche Forderungen abschreiben. Ein Forderungsausfall liegt vor, wenn der Kunde nicht in der Lage ist zu zahlen, weil ihm die finanziellen Mittel fehlen, oder wenn der Kunde in Konkurs geht.

Was ist die Forderungsumschlagshäufigkeit?

Die Forderungsumschlagshäufigkeit hilft Ihnen herauszufinden, wie schnell Ihre Kunden ihre Rechnungen bezahlen. Die Forderungsumschlagshäufigkeit wird verwendet, um die Effizienz eines Unternehmens bei der Einziehung seiner ausstehenden Forderungen gegenüber Kunden zu ermitteln. Die durchschnittliche Debitorenumschlagshäufigkeit wird berechnet, indem der Nettoumsatz durch den durchschnittlichen Forderungsbestand geteilt wird.

Forderungsumschlagshäufigkeit Formel-

Forderungsumschlagshäufigkeit= Nettokreditumsatz/ durchschnittlicher Forderungsbestand

Beispiel für die Berechnung der Forderungsumschlagshäufigkeit-

Beispiel: Der Nettokreditumsatz für das Unternehmen ABC beträgt in diesem Jahr 150.000 $. Zu Beginn des Geschäftsjahres beträgt der Forderungssaldo 20.000 $ und am Ende des Jahres 10.000 $. Der durchschnittliche Forderungsbestand beträgt somit ($20.000+$10.000)/2, also $15.000. Um die Umschlagshäufigkeit der Forderungen zu berechnen, müssen Sie $150.000 durch $15.000 teilen, was 10 ergibt.

Nettoumsatz- $150.000

Forderungsbestand für das Vorjahr- $20.000

Forderungsbestand für dieses Jahr- $10.000

Durchschnittlicher Forderungsbestand = ($20.000+$10.000)/2= $15,000

Forderungsumschlagsquote (ARTR)- $150.000/$15.000= 10

Was ist ein Fälligkeitsplan für Forderungen?

Wenn Sie viele Kunden haben, ist es sehr schwierig, die Außenstände für jeden einzelnen Kunden zu verfolgen und zu pflegen. Alle Buchhalter erstellen einen Fälligkeitsbericht für Forderungen, um alle ausstehenden Kundenzahlungen zu verfolgen. Dieser Bericht kann von einem Buchhalter manuell erstellt oder mit Hilfe einer Buchhaltungssoftware generiert werden. Der Fälligkeitsplan für Außenstände zeigt Ihnen eine Liste aller Kunden mit der Rückzahlungsfrist. Außerdem zeigt der Fälligkeitsplan verspätete Zahlungen von Kunden auf.

Hier ist ein Beispiel für einen Fälligkeitsbericht, der mit der Buchhaltungssoftware Deskera Books erstellt wurde:

Beispiel für einen Fälligkeitsbericht für Forderungen

Tipps für das Inkasso von Forderungen

Hier haben wir einige der Tipps aufgelistet, die Unternehmen für das Inkasso von Forderungen einsetzen können:

- Bitten Sie Ihre Kunden, eine Gebühr für überfällige Zahlungen zu zahlen

- Belohnen Sie Kunden, die schnell zahlen, mit Preisnachlässen

- Senden Sie automatische Systemwarnungen für überfällige Rechnungen

- Einrichten Sie einen effizienten

- Ein effizientes Follow-up-Verfahren für ausstehende Zahlungen einrichten

- Ein Inkassobüro beauftragen

- Mit einer Buchhaltungssoftware den Überblick über alle Rechnungen behalten

Was ist die Funktion der Debitorenbuchhaltung?

Die Hauptaufgabe der Debitorenbuchhaltung besteht darin, alle Forderungen zu verfolgen und die ausstehenden Zahlungen der Kunden zu überprüfen. Die Debitorenabteilung ist für die Erstellung der Rechnungen, den Versand an die Kunden, die Verfolgung der ausstehenden Zahlungen und die Erfassung der Zahlungen zuständig. Sie sind auch für die Aufrechterhaltung der Warenbedingungen mit den Kunden verantwortlich, indem sie ihnen freundliche Zahlungserinnerungen schicken.

Was sind die Aufgaben des Debitorenmanagers?

Die Hauptaufgabe des Debitorenmanagers ist es, die ausstehenden Zahlungen zu verfolgen und sicherzustellen, dass das Unternehmen alle Zahlungen rechtzeitig erhält. Außerdem muss er Verkaufsrechnungen erstellen und an die Kunden versenden und ihnen nach Zahlungseingang eine Zahlungsbestätigung zukommen lassen. Der Leiter der Debitorenbuchhaltung muss über Buchhaltungskenntnisse verfügen, da er die Verkaufsrechnungen und die Journaleinträge für Zahlungstransaktionen erfassen muss.

Hier haben wir die Hauptaufgaben eines Leiters der Debitorenbuchhaltung aufgelistet:

- Erstellen und Versenden von Verkaufsrechnungen und Kontoauszügen

- Buchen aller Rechnungen und Zahlungsjournaleinträge

- Durchführen von Kontenabstimmungen

- Pflegen von Debitorenakten und -aufzeichnungen.

- Untersuchung und Lösung von Unregelmäßigkeiten oder Diskrepanzen

- Erstellung der entsprechenden Berichte für die Geschäftsleitung

Was ist Debitorenautomatisierung?

Die Debitorenautomatisierung ist die Automatisierung des gesamten Debitorenprozesses mit einer Debitorenautomatisierungssoftware. Accounts Receivable Automation Software (AR Automation Software) hilft Ihnen, alle Rechnungen mit ihren Zahlungsstatus zu verfolgen.

AR-Automatisierungssoftware ermöglicht es Ihnen, Ihren Rechnungsstellungs- und Zahlungseinzugsprozess zu automatisieren. Mit AR Automation Software können Sie Ihre Forderungen verfolgen und umfassende Berichte erstellen. AR Automation Software hilft Ihnen auch, Rechnungen und Auszüge per E-Mail an Ihre Kunden zu senden.

Sobald Ihre Kunden die Rechnung erhalten haben, können sie eine Online-Zahlung vornehmen, und der Zahlungseintrag wird automatisch im System erstellt. Außerdem werden alle Finanzberichte generiert und alle Buchungsjournale automatisch gebucht.

Wie Deskera Books Ihnen bei der Debitorenbuchhaltung hilft?

Alle Unternehmen möchten Zeit sparen, indem sie den Prozess der Rechnungsstellung und des Zahlungseinzugs automatisieren, um schneller bezahlt zu werden. Mit Deskera Books können Sie den gesamten AR-Prozess digitalisieren. Das Drucken und Versenden von Rechnungen an Ihre Kunden entfällt. Sie können Rechnungen jederzeit und überall über das Web und die mobile App erstellen. Mit Deskera Books können Sie Ihren Kunden Rechnungen per E-Mail zusenden, und diese können auf „Jetzt bezahlen“ klicken, um eine Online-Zahlung vorzunehmen. Sobald die Zahlung eingegangen ist, werden alle Finanzberichte automatisch aktualisiert. Mit Deskera Books können Sie dank der automatischen Online-Zahlungen schneller bezahlt werden.

Erfahren Sie mehr über Deskera Books Features:

- Fakturierung mit Deskera Books

- Sie behalten den Überblick über Ihre Rechnungen

- Journalbuchungen mit Deskera

- Bessere Buchhaltung für Ihr Unternehmen

- Einkäufe mühelos erledigen

Sichern Sie sich jetzt eine kostenlose 30-Tage-Testversion von Deskera Books!

Nidhi SDeskera Blog

Nidhi SDeskera Blog  Addie HoDeskera Blog

Addie HoDeskera Blog  Nidhi SDeskera Blog

Nidhi SDeskera Blog  Addie HoDeskera Blog

Addie HoDeskera Blog  Priyanka Tiku TripathiDeskera Blog

Priyanka Tiku TripathiDeskera Blog