Porque o Modelo ‘Propriedade da Companhia’ funciona para a Starbucks

As empresas restauradoras estão empregando diferentes métodos de expansão e gestão eficiente. Enquanto o McDonald’s está caminhando para um modelo franqueado de 95% e Burger King já está operando um modelo franqueado eficiente, quase 50% dos mais de 25.000 restaurantes da Starbucks ainda são propriedade da empresa. A empresa está crescendo agressivamente, mas sua estratégia de expansão não se baseia em uma mudança para um modelo de franquia-pesada. Nossa previsão estima que até 2023, a empresa ainda terá em torno de 50:50 para restaurantes franqueados e de propriedade da empresa.

Cultura da empresa dominante, maior controle

Despesas operacionais mais elevadas para restaurantes de propriedade da empresa, maior gasto de capital, e a facilidade de expansão através de um modelo de franquia tem incentivado outras empresas de restaurantes a mudar para um modelo totalmente franqueado. Como o McDonald’s trabalha nesta transição, a empresa tem testemunhado um crescimento nos lucros operacionais. Entretanto, um modelo baseado em franquias pode levar a um menor controle das operações diárias, e a administração da Starbucks quer manter um certo nível de controle sobre suas lojas e, portanto, ainda favorece os restaurantes de propriedade da empresa. A empresa quer que seus baristas entendam sua cultura, visão e declaração de valor, e acredita que isso será mais fácil se mais restaurantes forem de propriedade da empresa. Embora a Starbucks tenha adotado o modelo de franquia para expansão internacional, e várias de suas lojas nacionais também estejam licenciadas, a empresa parece ter a intenção de manter uma porcentagem significativa de lojas próprias para manter sua cultura.

Corrida com eficiência, Restaurantes de propriedade da empresa com lucro

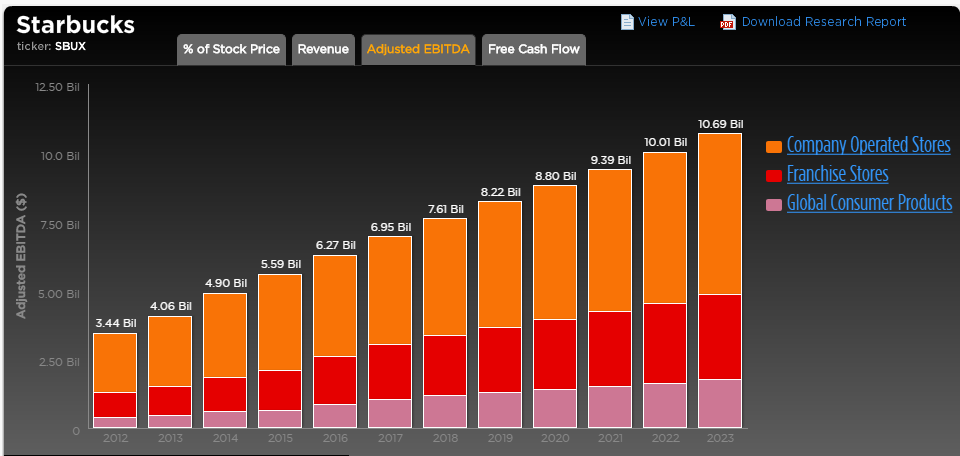

Starbucks tem administrado seus restaurantes de propriedade da empresa com eficiência, e esses restaurantes geraram margens EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization) mais altas dessas lojas em comparação com seus pares. A empresa gerou uma margem EBITDA de 21% dos restaurantes da empresa em 2016 (e estimamos um valor semelhante para 2017) em comparação com os 19% do McDonald’s. A Chipotle Mexican Grill, que segue um modelo 100% da empresa, gerou uma margem EBITDA de cerca de 25% em 2015, antes de a empresa ser atingida pelo vírus E. coli e as margens diminuíram significativamente. Embora este número seja superior à margem da Starbucks, a Chipotle opera apenas 2.000 restaurantes de propriedade da empresa e o número comparativo para a Starbucks é de cerca de 12.500. Isso indica que a Starbucks foi capaz de aumentar a escala de seus restaurantes sem comprometer significativamente as margens. Os restaurantes operados pela empresa contribuem com mais de 50% do EBITDA da Starbucks, indicando que eles são mais lucrativos em comparação com os restaurantes franqueados, uma vez que o número de restaurantes em ambas as categorias é quase igual.

Modelo de Negócio Intensivo de Capital, Afetado pelas Mudanças de Preços de Matérias-Primas

Apesar de restaurantes como McDonald’s e Dunkin’ Brands gerarem uma porção significativa de suas receitas a partir dos royalties e taxas dos franqueados, a lucratividade dos restaurantes da Starbucks depende da otimização dos recursos e dos preços das matérias primas. Os preços mais altos dos grãos de café, as despesas dos funcionários e outros custos relacionados provavelmente terão impacto nas margens desses restaurantes, e a empresa tem testemunhado um declínio constante nas margens EBITDA para esses restaurantes nos últimos anos.

Isso indica que o modelo da Starbucks é arriscado e as margens são propensas a flutuações dependendo dos custos da matéria-prima. Além disso, o modelo da empresa também é de capital intensivo, pois precisa de investimento significativo para abrir um novo restaurante, ao invés de conceder uma licença de franquia. A empresa requer mais investimento para o crescimento sob este modelo.

Embora o modelo baseado na franquia possa ser menos arriscado e mais lucrativo a longo prazo, acreditamos que a Starbucks não é provável que avance para um modelo 100% franqueado num futuro próximo. A empresa está crescendo com uma combinação de restaurantes próprios e franqueados, e os restaurantes próprios da empresa são lucrativos – gerando margens mais altas em comparação com seus pares. A administração da empresa está focada em garantir que a cultura da empresa seja mantida nos locais-chave onde opera seus próprios restaurantes, e esta estratégia é crucial para o valor e crescimento da marca da empresa a longo prazo.

Ver Pesquisa Institucional Interativa (Powered by Trefis):

Global Large Cap | U.S. Mid & Small Cap | European Large & Mid Cap | More Trefis Research

Like our charts? Incorpore-os em seus próprios posts usando o Plugin Trefis WordPress.