Mitä on myyntisaamiset (AR)? Määritelmä, päiväkirjamerkinnät, esimerkkejä

Tilisaamisten merkityksen ymmärtäminen on erittäin tärkeää yrityksesi hyvän taloudellisen terveyden ylläpitämiseksi. Terveen myyntisaatavan omaaminen on aina suositeltavaa. Vaikka sinulla olisi paljon asiakkaita, mutta jos he eivät maksa sinulle ajoissa tai eivät maksa lainkaan, se voi vahingoittaa liiketoimintaasi erittäin pahasti.

Asiakkaiden myöhästyneet maksut voivat johtaa minkä tahansa yrityksen kassavirtaongelmiin. Jos yrityksellä on saamisia, se tarkoittaa, että osa tuloista on edelleen maksamatta. Jos asiakkailta kestää pidempään maksaa, sillä voi olla merkittävä vaikutus kassavirtaan.

Saamiset luokitellaan omaisuuseräksi, koska ne ovat maksamattomia maksuja, ja ne kirjataan taseen vaihto-omaisuusosaan.

Käsittelemme tässä artikkelissa seuraavia saamisiin liittyviä aiheita:

Mitä on saamiset?

Miksi yrityksillä on saamisia?

Onko saamiset omaisuuserä vai velka?

Mitä eroa on ostovelkojen ja myyntisaamisten välillä?

Mitä on saamisten päiväkirjamerkintä?

Esimerkki saamisista

Miten saamiset toimivat?

Mitä tapahtuu, jos saatavia ei makseta koskaan?

Mitä on saatavien kiertonopeus?

Mitä on saatavien vanhentumisaikataulu?

Vinkkejä saatavien perintään

Mitä on saatavatoimiston tehtävä?

Mitkä ovat tilityspäällikön tehtävät?

Mitä on tilitysautomaatio?

Mitä on tilitysaaminen?

Tilitysaamiset (AR) ovat rahaa, jonka asiakkaasi ovat sinulle velkaa ostettuaan tavaroita ja palveluita luotolla. Myyntisaamisesi koostuvat kaikista maksamattomista laskuista tai rahasta, jonka asiakkaasi ovat velkaa. Asiakkaidesi tulisi maksaa tämä summa ennen laskun eräpäivää. AR kirjataan omaisuuseräksi yrityksesi taseeseen.

Miksi yrityksillä on myyntisaamisia?

Nykyaikaisessa kilpailumaailmassa yritysten on myytävä tavaroita ja palveluita luotolla, jotta maksuprosessi olisi joustavampi ja helpompi asiakkaille. Se, että asiakkaat voivat ostaa tavaroita ja palveluita luotolla, kannustaa myös lisäämään myyntiä, sillä kaikki asiakkaat pitävät yleensä kiinni käteisestä ja ovat taipuvaisempia ostamaan luotolla.

Esimerkki- Myyjäsi haluaa ostaa sinulta tavaroita myydäkseen ne asiakkailleen, sillä hän on saanut myyntitilauksen, mutta hänellä ei ole riittävästi käteistä rahaa tavaroiden maksamiseen. Hän ostaa sinulta tavaroita luotolla ja lähettää ne asiakasvarastoonsa. Kun myyjäsi on saanut rahaa asiakkaaltaan, hän maksaa sinulle ja kuittaa laskun.

Toinen esimerkki on sähköyhtiö. Sähköyhtiö tarjoaa sähköä luotolla ja kerää rahat kuun lopussa. Kaikki maksamattomat laskut kaikilta asiakkailta ovat osa heidän saamisiaan.

Onko saamiset omaisuuserä vai velka?

Saamiset luokitellaan omaisuuseräksi, koska ne ovat tulevaisuudessa erääntyviä maksamattomia maksuja ja tuottavat yrityksellesi arvoa. Myyntisaamiset kirjataan taseen vaihto-omaisuusosaan. Jos yritys joutuu odottamaan yli vuoden AR:n muuttamista rahaksi, sitä pidetään pitkäaikaisena omaisuuseränä.

Mitä eroa on ostovelkojen ja myyntisaamisten välillä?

Astovelat ovat täsmälleen päinvastainen asia kuin myyntisaamiset. Myyntisaamiset edustavat rahaa, jonka asiakkaasi ovat velkaa luotolla ostetuista tavaroista ja palveluista. Myyntisaamiset ovat omaisuuserätili. Ostovelat edustavat rahaa, jonka olet velkaa tavarantoimittajillesi luotolla ostetuista tavaroista ja palveluista. Ostovelat ovat velkatili. Lue lisää ostovelkojen ja myyntisaamisten erosta täältä.

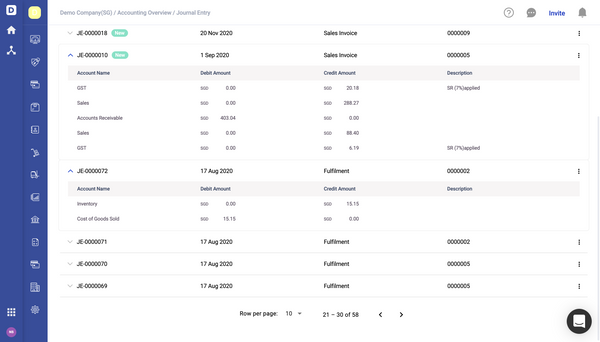

Mikä on myyntisaamisten päiväkirjamerkintä?

Kun asiakkaalle myydään tavaroita tai palveluita, luot kirjanpito-ohjelmistollasi laskun, joka luo automaattisesti päiväkirjamerkinnän myyntitilin hyvittämiseksi ja myyntisaamistilin veloittamiseksi.

Päiväkirjamerkintä myyntilaskun kirjaamiseksi-

| Tilin nimi | veloitus | hyvitys | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Reskontrareskontra | XXX | > | >

| Myynti |

| XXX |

|

|

|

|

|

|

|

|

|

| |

Hetkellä, kun saat käteissuorituksen asiakkaan maksusta, kassatiliä veloitettaisiin ja saamistiliä hyvitettäisiin.

Journal-kirjaus käteismaksun kirjaamiseksi-

| Tilin nimi | Debit | Credit | ||||

|---|---|---|---|---|---|---|

| Kassa | XXX | |||||

| Tilit>. Saamiset | XXX | |||||

Jotkut yritykset myöntävät asiakkailleen, jotka maksavat laskunsa ennen erääntymispäivämäärän umpeutumisen jälkeen, alennuksia.

Journal-kirjaus, jolla kirjataan käteismaksu alennuksella-

| Tilin nimi | Debit | Credit | ||||

|---|---|---|---|---|---|---|

| Kassa | XXX | |||||

| Alennus | XXX | |||||

| Saamiset | XXX |

Mikäli joku asiakas ei kykene maksamaan laskujensa summaa maksukyvyttömyydestä konkurssin vuoksi, sinun on poistettava myyntisaamiset luottotappioina.

Pöytäkirjamerkintä myyntisaamisten poistamiseksi luottotappioina-

| Tilin nimi | Debit | Credit | ||||

|---|---|---|---|---|---|---|

| Vialliset velkakulut | XXX | |||||

| Tilit. Saamiset | XXX | |||||

Jos asiakkaasi palauttaa varastossa olleita nimikkeitä mistä tahansa syystä, sinun on annettava asiakkaallesi hyvityslasku.

Journal-kirjaus, jolla kirjataan asiakkaalle annettu hyvityslasku-

| Tilin nimi | veloitus | hyvitys | ||||

|---|---|---|---|---|---|---|

| Tulot | XXX | |||||

| Saamiset | XXX | |||||

Esimerkki myyntisaatavista

Tässä olemme selittäneet myyntisaatavia esimerkillä.

ABC-yritys on myynyt 50 000 dollarin arvosta tavaraa luotolla CDE-yritykselle. Tässä on myyntisaamisten päiväkirjamerkintä ABC-yrityksen kirjanpidossa:

| Tilin nimi | veloitus | luotto | ||||

|---|---|---|---|---|---|---|

| Saamiset | 50$,000 | |||||

| Myynti | $50,000 | |||||

Kustannus näille tuotteille ABC-yritykselle oli 10 000 dollaria. Kun varastoesineet on toimitettu CDE-yritykselle, tässä on päiväkirjamerkintä, jolla päivitetään myytyjen tuotteiden hankintameno ABC-yrityksen kirjanpitoon:000

CDE-yritys maksoi käteisenä ABC-yhtiölle koko summan 50 000 dollaria. Tässä on maksun päiväkirjamerkintä ABC-yhtiön kirjanpidossa:

| Tilin nimi | veloitus | luotto | ||||

|---|---|---|---|---|---|---|

| käteisvarat | 50$,000 | |||||

| Saamiset | $50,000 | |||||

Kuinka myyntisaatavat toimivat?

Tässä olemme selittäneet myyntisaatavaprosessin vaiheet:

Vaihe 1 Tavaroiden ja palveluiden myynti luotolla

Tyyntisaatavaprosessi alkaa tavaroiden tai palveluiden myynnillä asiakkaalle luotolla.

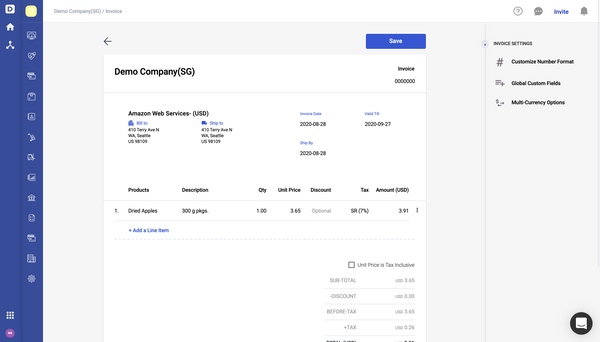

Vaihe 2 Laskun lähettäminen

Kun myynti on vahvistettu, sinun on lähetettävä asiakkaallesi lasku. Lasku on myyntiasiakirja, jossa on luettelo toimitetuista tuotteista ja palveluista sekä niiden määrä ja hinta. Laskun lähettäminen asiakkaallesi tarkoittaa, että kerrot asiakkaallesi yrityksesi toimittamista tuotteista ja palveluista maksettavista rahoista. Lasku voidaan lähettää asiakkaalle ennen tai jälkeen tavaroiden tai palvelujen toimituksen, riippuen myyntisopimuksesta. Varmista laskua luodessasi, että laskussa on kaikki tärkeät tiedot, kuten:

- Laskun päivämäärä

- Asiakastiedot, kuten nimi, laskutus- ja toimitusosoitteet jne.

- Palveluiden ja tavaroiden nimi, määrä ja hinta.

- Velkaantumiserä

- Laskun erääntymispäivämäärä

- Tarvittavan ostotilauksen numero ja tiedot, jos asiakkaasi on jakanut ne sinulle.

- Yhteystietosi

- Maksuehdot

- Vero- ja alennustiedot

Kun lasku on lähetetty asiakkaillesi, sinun on myös kirjattava laskun päiväkirjakirjaus. Kun kirjaat laskun päiväkirjamerkintää, sinun on veloitettava myyntisaamistiliä asiakkaalta saatavalla määrällä ja hyvitettävä myyntitiliä samalla summalla. Sinun on myös kirjattava myytyjen tavaroiden hankintameno -päiväkirjaus, jotta voit päivittää varastosi. Jos käytät kirjanpitojärjestelmää, kuten Deskera Booksia, nämä päiväkirjamerkinnät luodaan automaattisesti myyntilaskun ja suorituksen yhteydessä.

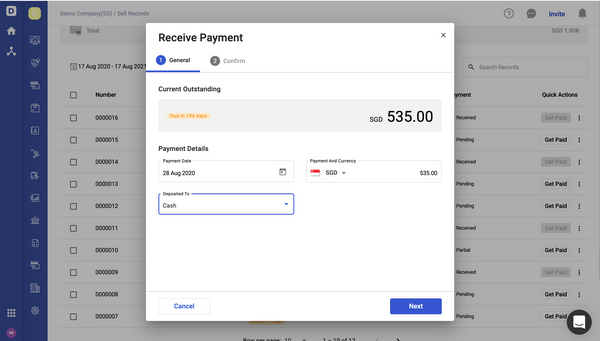

Vaihe 3 Maksujen perintä

Kun asiakkaasi on saanut laskun, hänen on suoritettava maksu. Kaikkien asiakkaiden on suoritettava maksu ennen laskun eräpäivää. Kun olet saanut maksun, sinun on annettava asiakkaalle maksukuitti ja kirjattava maksukirjaus myös järjestelmään. Kun kirjaat maksua koskevan päiväkirjamerkinnän, sinun on veloitettava käteisvaroja osoittaaksesi maksusta johtuvaa lisäystä ja hyvitettävä myyntisaamisia vähentääksesi asiakkaan velkaa.

Mitä tapahtuu, jos saatavaa ei makseta koskaan?

Kun asiakkaasi eivät pysty maksamaan saatavaa konkurssin tai muun syyn vuoksi, sinun on kirjattava se luottotappiokuluksi. Myös jos perintätoimistosi perii velan kokonaissummaa suurempia maksuja, sinun on kirjattava summa luottotappiokuluksi. Huonoa syvyyttä tapahtuu silloin, kun asiakas ei pysty maksamaan käytettävissä olevien varojen puutteen vuoksi tai asiakas on menossa konkurssiin.

Mikä on saatavien kiertonopeus?

Saatavien kiertonopeus auttaa sinua selvittämään, kuinka nopeasti asiakkaasi maksavat laskunsa. Myyntisaamisten kiertonopeusluvun avulla selvitetään, kuinka tehokkaasti yritys pystyy perimään erääntyneitä saataviaan asiakkailta. Keskimääräinen saatavien kiertonopeus lasketaan jakamalla liikevaihto keskimääräisellä saatavalla.

Accounts Receivable Turnover Ratio Formulae-

AR Turnover Ratio= Nettoluotonmyynti/ Keskimääräinen saatava

Esimerkki saatavien kiertonopeuden laskennasta-

Esimerkki- ABC-yrityksen nettoluotonmyynti on tänä vuonna 150 000 dollaria. Tilikauden alussa myyntisaamisten saldo on 20 000 dollaria ja 10 000 dollaria on myyntisaamisten saldo tämän vuoden lopussa. Tällöin keskimääräinen myyntisaaminen on (20 000 dollaria + 10 000 dollaria)/2 eli 15 000 dollaria. Myyntisaamisten kiertonopeuden laskemiseksi on jaettava 150 000 dollaria 15 000 dollarilla, joka on 10.

Nettomyynti- 150 000 dollaria

Edellisen vuoden myyntisaamisten saldo- 20 000 dollaria

Tämän vuoden myyntisaamisten saldo- 10 000 dollaria

Keskimääräinen myyntisaamisten kiertonopeus = (20 000 dollaria+10 000 dollaria)/2= 15 dollaria,000

Accounts Receivable Turnover Ratio(ARTR)- $150,000/$15,000= 10

What Is an Accounts Receivable Aging Schedule?

Jos sinulla on paljon asiakkaita, on hyvin vaikeaa seurata ja ylläpitää kunkin asiakkaan saatavia. Kaikki kirjanpitäjät luovat saatavien vanhenemisraportin, jotta he voivat seurata kaikkia vireillä olevia asiakasmaksuja. Kirjanpitäjä voi luoda tämän raportin manuaalisesti tai se voidaan luoda kirjanpito-ohjelmiston avulla. AR-saatavien vanhenemisaikataulu näyttää luettelon kaikista asiakkaista maksuaikoineen. Lisäksi erääntymisaikataulussa korostetaan asiakkaiden myöhästyneitä maksuja.

Tässä on esimerkki Deskera Books -kirjanpitoohjelmiston tuottamasta AR-vanhenemisraportista:

Accounts Receivable Aging Report Sample-

Vihjeitä saatavien perintään

Tässä olemme listanneet joitain vinkkejä, joita yritykset voivat työllistää myyntisaamisten perintään:

- Pyydä asiakkaita maksamaan myöhästymismaksu erääntyneistä maksuista

- Palkitse asiakkaat, jotka maksavat nopeasti, tarjoamalla alennuksia

- Lähetä automaattisia järjestelmähälytyksiä erääntyneistä laskuista

- Valmistele tehokas seuranta…vireillä olevien maksujen seurantaprosessi

- Vuokraa perintätoimisto

- Seuraa kaikkia laskuja kirjanpito-ohjelmiston avulla

What Is the Function of the Accounts Receivable Department?

Tilinpäätöstoimiston päätehtävä on seurata kaikkia saatavia ja seurata asiakkailta saatavia maksamatta olevia maksuja. Vastaanotto-osasto vastaa laskujen laatimisesta, niiden lähettämisestä asiakkaille, vireillä olevien maksujen seurannasta ja maksujen kirjaamisesta. He ovat myös vastuussa tavaraehtojen ylläpidosta asiakkaiden kanssa lähettämällä heille ystävällisiä maksumuistutuksia.

Mitkä ovat tilityspäällikön vastuualueet?

Tilityspäällikön päävastuualueena on seurata vireillä olevien maksujen perintää ja huolehtia siitä, että yritys saa kaikki maksut ajallaan. Hänen on myös laadittava ja lähetettävä myyntilaskut asiakkaille ja lähetettävä heille maksukuitti, kun maksu on vastaanotettu. Myyntilaskupäälliköllä on oltava kirjanpidon tuntemusta, ja hänen on kirjattava myyntilaskut ja maksutapahtumien päiväkirjamerkinnät.

Tässä on lueteltu myyntilaskupäällikön päävastuualueet:

- Myyntilaskujen ja tiliotteiden laatiminen ja lähettäminen

- kaikkien laskujen ja maksujen päiväkirjamerkintöjen kirjaaminen

- tilien täsmäytysten suorittaminen

- saatavien kansioiden ja tietueiden pitäminen.

- Mahdollisten sääntöjenvastaisuuksien tai ristiriitaisuuksien tutkiminen ja ratkaiseminen

- Raporttien tuottaminen johdolle

Mitä on myyntisaatavien automatisointi?

AR-automaatio on koko myyntisaatavaprosessin automatisointia myyntisaatavien automatisointiohjelmiston avulla. Vastaanottoautomaatio-ohjelmisto (AR Automation Software) auttaa sinua seuraamaan kaikkia laskuja ja niiden maksatustiloja.

AR-automaatio-ohjelmiston avulla voit automatisoida laskutus- ja maksujen perintäprosessin. AR Automation Software -ohjelmiston avulla voit seurata saatavia ja luoda kattavia raportteja. AR Automation Software auttaa sinua myös lähettämään laskuja ja tiliotteita sähköpostitse asiakkaillesi.

Kun asiakkaasi saavat laskun, he voivat tehdä verkkomaksun, ja maksukirjaus luodaan automaattisesti järjestelmään. Myös kaikki talousraportit luodaan ja kaikki kirjanpidon päiväkirjamerkinnät kirjataan automaattisesti.

Miten Deskera Books auttaa sinua myyntisaatavaprosessissa?

Kaikki yritykset haluavat säästää aikaa automatisoimalla laskutus- ja maksujen perintäprosessin saadakseen maksun nopeammin. Deskera Booksin avulla voit digitalisoida koko AR-prosessin. Voit poistaa laskujen tulostamisen ja postittamisen paperiversiona asiakkaille. Voit luoda laskuja milloin ja missä tahansa verkko- ja mobiilisovelluksen avulla. Deskera Booksin avulla voit lähettää laskut asiakkaillesi sähköpostitse, ja asiakkaat voivat tehdä verkkomaksun klikkaamalla ”maksa nyt”. Kun maksu on vastaanotettu, kaikki talousraportit päivittyvät automaattisesti. Deskera Booksin avulla saat maksun nopeammin automaattisten verkkomaksujen avulla.

Learn More about Deskera Books Features:

- Laskutus Deskera Booksilla

- Pysy laskutuksen kärjessä

- Päiväkirjamerkinnät Deskeralla

- Parempi kirjanpito yritykselle

- Ostosten tekeminen helposti

Tilaa Deskera Booksin 30-päiväinen maksuton kokeilujakso nyt!

Nidhi SDeskera Blog

Nidhi SDeskera Blog  Addie HoDeskera Blogi

Addie HoDeskera Blogi  Nidhi SDeskera Blog

Nidhi SDeskera Blog  Addie HoDeskera Blog

Addie HoDeskera Blog  Priyanka Tiku TripathiDeskera Blog

Priyanka Tiku TripathiDeskera Blog