Hvad er tilgodehavender(AR)? Definition, Journalposter, Eksempler

Forståelse af betydningen af debitorer er meget afgørende for at opretholde en god økonomisk sundhed i din virksomhed. Det anbefales altid at have et sundt debitorbogholderi. Selv om du har mange kunder, men hvis de ikke betaler dig til tiden eller slet ikke betaler dig, kan det skade din virksomhed meget alvorligt.

Sene betalinger fra kunder kan føre til likviditetsproblemer for enhver virksomhed. Hvis en virksomhed har en debitorsaldo, betyder det, at en del af omsætningen stadig er udestående. Hvis kunderne er længere tid om at betale, kan det have en betydelig indvirkning på dit cashflow.

Opkrævede tilgodehavender klassificeres som et aktiv, da de er udestående betalinger og registreres i balancens afsnit om omsætningsaktiver.

Vi vil i denne artikel behandle følgende emner relateret til tilgodehavender:

Hvad er tilgodehavender?

Hvorfor har virksomheder debitorer?

Er debitorer et aktiv eller en forpligtelse?

Hvad er forskellen mellem kreditor og debitor?

Hvad er journalpost for debitorer?

Eksempel på debitorer

Hvordan fungerer debitorer?

Hvad sker der, hvis debitorer aldrig bliver betalt?

Hvad er omsætningsforholdet for debitorer?

Hvad er en tidsplan for forældelse af debitorer?

Tips til opkrævning af debitorer

Hvad er funktionen for debitorafdelingen?

Hvad er Accounts Receivable Managerens ansvarsområde?

Hvad er Accounts Receivable Automation?

Hvad er Accounts Receivable?

Hvad er omsætningsforholdet for debitorer?

Hvad er en tidsplan for forældelse af debitorer?

Tips til opkrævning af debitorer

Hvad er funktionen for debitorafdelingen?

Hvad er Accounts Receivable Managerens ansvarsområde?

Hvad er Accounts Receivable Automation?

Hvad er Accounts Receivable?

Accounts Receivable (AR) er penge, som dine kunder skylder dig for at købe varer og tjenester på kredit. Dine tilgodehavender består af alle de ubetalte fakturaer eller penge, som dine kunder skylder dig. Dine kunder skal betale dette beløb inden fakturaens forfaldsdato. AR registreres som et aktiv på din virksomheds balance.

Hvorfor har virksomheder debitorer?

I dagens konkurrenceprægede verden er virksomheder nødt til at sælge varer og tjenester på kredit for at gøre betalingsprocessen mere fleksibel og nemmere for deres kunder. At give kunderne mulighed for at købe varer og tjenester på kredit tilskynder også til mere salg, da alle kunder har en tendens til at holde på kontanter og er mere tilbøjelige til at købe på kredit.

For eksempel- Din leverandør ønsker at købe varer fra dig for at sælge dem til deres kunder, da de har modtaget en salgsordre, men ikke har nok kontanter til at betale for varerne. De vil købe varer fra dig på kredit og sende dem til deres kunders lager. Når din sælger har modtaget penge fra deres kunde, betaler han dig og udligner fakturaen.

Et andet eksempel er for et elselskab. Et elselskab leverer elektricitet på kredit og opkræver penge ved udgangen af måneden. Alle de ubetalte fakturaer fra alle kunderne er en del af deres tilgodehavender.

Er tilgodehavender et aktiv eller en forpligtelse?

Tilgodehavender klassificeres som et aktiv, fordi de er udestående betalinger, der forfalder i fremtiden og giver værdi til din virksomhed. Tilgodehavender registreres i balancens afsnit om omsætningsaktiver i balancen. Hvis virksomheden skal vente mere end et år på at konvertere AR til kontanter, betragtes det som et langfristet aktiv.

Hvad er forskellen mellem kreditorer og debitorer?

Skreditorer er netop det modsatte af debitorer. Tilgodehavender repræsenterer penge, som dine kunder skylder for varer og tjenesteydelser, der er købt på kredit. Tilgodehavender er en aktivkonto. Kreditorerne repræsenterer de penge, som du skylder dine leverandører for varer og tjenesteydelser, som du har købt på kredit. Kreditorerne er en passivkonto. Læs mere om forskellen på kreditorer og debitorer her.

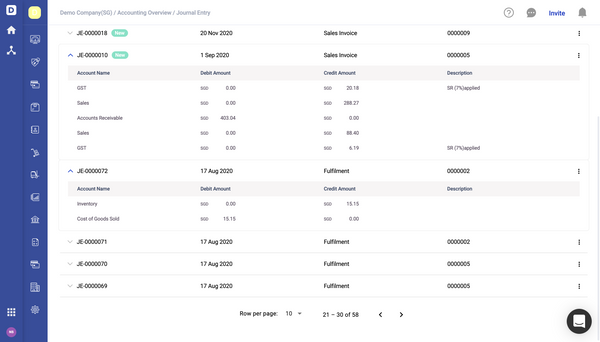

Hvad er journalposteringen for debitorer?

Når et salg af varer eller tjenesteydelser foretages til en kunde, bruger du dit regnskabsprogram til at oprette en faktura, som automatisk opretter en journalpostering til kreditering af salgskontoen og debitering af debitorkontoen.

Journalpost til registrering af salgsfakturaen-

| Kontonavn | Debitering | Kreditering | ||||

|---|---|---|---|---|---|---|

| Debitorbogholderi | XXX | |||||

| Salg | XXX | |||||

Når du modtager den kontante betaling fra kunden, vil kontantkontoen blive debiteret, og debitorkontoen vil blive krediteret.

Journalpost til registrering af den kontante betaling-

| Kontonavn | Debitering | Kreditering | ||||

|---|---|---|---|---|---|---|

| Kontant | XXX | |||||

| Konti Debitorer | XXX | |||||

Nogle virksomheder tilbyder rabatter til kunder, der betaler inden forfaldsdatoen.

Journalpost til registrering af kontant betaling med rabat-

| Kontonavn | Debitering | Kredit | ||||

|---|---|---|---|---|---|---|

| Kontant | XXX | |||||

| Discount | XXX | |||||

| Debitorer | XXX |

Hvis en kunde ikke er i stand til at betale fakturabeløbet på grund af en konkurs, skal du afskrive tilgodehavender som en uerholdelig fordring.

Journalpost for at afskrive tilgodehavender som en dårlig gæld-

| Kontonavn | Debitering | Kredit | ||||

|---|---|---|---|---|---|---|

| Udgifter til dårlig gæld | XXX | |||||

| Konti Receivable | XXX | |||||

Hvis din kunde returnerer inventarvarer af en eller anden grund, skal du udstede en kreditnota til din kunde.

Journalpost til registrering af kreditnota udstedt til en kunde-

| Kontonavn | Debitering | Kredit | |||

|---|---|---|---|---|---|

| Indtægter | XXX | ||||

| Opkrævet regnskab | XXX | ||||

Eksempel på debitorbogholderi

Her har vi forklaret debitorbogholderi med et eksempel.

ABC-virksomhed har solgt varer til en værdi af 50.000 $ på kredit til CDE-virksomhed. Her er journalposteringen af debitorer i ABC-virksomhedens regnskaber:

| Kontonavn | Debitering | Kredit | ||||

|---|---|---|---|---|---|---|

| Konto tilgodehavende | 50$,000 | |||||

| Salg | $50,000 | |||||

Oprisen på disse varer for ABC-virksomheden var 10.000$. Når lagerartiklerne er leveret til CDE-virksomheden, er her den journalpost, der skal opdatere omkostningerne ved solgte varer i ABC-virksomhedens regnskaber:

| Kontonavn | Debitering | Kredit | ||||

|---|---|---|---|---|---|---|

| Kostpris for solgte varer | 10$,000 | |||||

| Inventar | $10,000 | |||||

CDE-selskabet betalte det fulde beløb på 50.000$ kontant til ABC-selskabet. Her er betalingsjournalen i ABC-selskabets bøger:

| Kontonavn | Debitering | Kredit | ||||

|---|---|---|---|---|---|---|

| Kontant | 50$,000 | |||||

| Fremdriftsfordringer | 50$,000 | |||||

Hvordan fungerer debitorbogholderiet?

Her har vi forklaret trinene i debitorprocessen:

Strin 1 Salg af varer og tjenesteydelser på kredit

Den debitorproces starter med salg af varer eller tjenesteydelser til kunder på kredit.

Strin 2 Afsendelse af en faktura

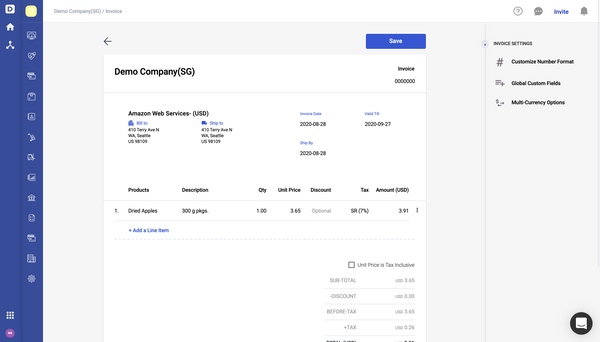

Når salget er bekræftet, skal du sende en faktura til din kunde. En faktura er et salgsdokument, der indeholder en liste over de leverede produkter og tjenester med deres mængde og priser. At sende en faktura til din kunde er at fortælle dem om de penge, de skylder for de varer og tjenester, som din virksomhed har leveret. Fakturaen kan sendes til kunderne før eller efter levering af varer eller tjenesteydelser, afhængigt af salgskontrakten. Når du opretter en faktura, skal du sikre, at fakturaen indeholder alle vigtige oplysninger, f.eks.:

- Fakturadato

- Kundeoplysninger såsom navn, fakturerings- og leveringsadresse osv.

- Tjeneste- og varebetegnelse, mængde med pris.

- Forfaldent beløb

- Fakturadato

- Relevant indkøbsordrenummer og oplysninger, hvis din kunde har delt det med dig.

- Dine kontaktoplysninger

- Betalingsbetingelser

- Skatte- og rabatoplysninger

Når en faktura er sendt til dine kunder, skal du også registrere fakturaens journalpostering. Når du registrerer fakturajournalposten, skal du debitere debitorkontoen for det beløb, som din kunde skylder dig, og kreditere salgskontoen for det samme beløb. Du skal også bogføre journalposteringen om kostpris for solgte varer for at opdatere din lagerbeholdning. Hvis du bruger et regnskabssystem som Deskera Books, vil disse journalposter automatisk blive oprettet ved generering af salgsfaktura og opfyldelse.

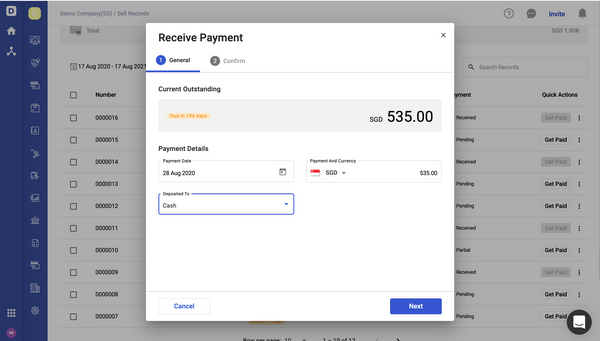

Stræk 3 Opkrævning af betaling

Når din kunde har modtaget fakturaen, skal han/hun foretage betalingen. Alle kunder skal foretage betaling inden fakturaens forfaldsdato. Når du har modtaget betalingen, skal du give dem en betalingskvittering og også registrere betalingsposten i systemet. Når du registrerer betalingsjournalen, skal du debitere kassebeholdningen for at vise en stigning som følge af betalingen og kreditere debitorer for at reducere det beløb, som din kunde skylder dig.

Hvad sker der, hvis et tilgodehavende aldrig bliver betalt?

Når dine kunder ikke er i stand til at betale et tilgodehavende på grund af konkurs eller af en anden grund, skal du afskrive det som en udgift til uerholdelige fordringer. Hvis dit inkassobureau opkræver højere gebyrer end det samlede gældsbeløb, skal du også afskrive beløbet som en udgift til uerholdelige fordringer. Dårlig dybde sker i tilfælde, hvor kunden ikke er i stand til at betale på grund af manglende tilgængelig økonomi, eller kunden er ved at gå konkurs.

Hvad er debitorernes omsætningshastighed?

Den debitoriske omsætningshastighed hjælper dig med at finde ud af, hvor hurtigt dine kunder betaler deres regninger. AR-omsætningsgraden bruges til at identificere en virksomheds effektivitet med hensyn til at inddrive sine udestående tilgodehavender hos kunderne. Det gennemsnitlige omsætningsforhold for tilgodehavender beregnes ved at dividere nettoomsætningen med de gennemsnitlige tilgodehavender.

Formel for omsætningsforhold for tilgodehavender-

AR Omsætningsforhold= Nettokreditsalg/gennemsnitlige tilgodehavender

Eksempel på beregning af omsætningsforhold for tilgodehavender-

For eksempel- Nettokreditsalget for ABC-virksomheden er 150.000 USD for dette år. Ved regnskabsårets begyndelse er 20.000 dollar AR-saldo, og 10.000 dollar er debitorsaldo ved udgangen af dette år. Her vil de gennemsnitlige tilgodehavender være ($20.000+$10.000)/2, hvilket er $15.000. For at beregne omsætningsgraden for tilgodehavender skal du dividere 150.000 $ med 15.000 $, hvilket er 10.

Netsalg- 150.000 $

Saldo for det foregående år- 20.000 $

Saldo for dette år- 10.000 $

Gennemsnitlige tilgodehavender = (20.000 $+10.000 $)/2= 15 $,000

Accounts Receivable Turnover Ratio(ARTR)- $150,000/$15,000= 10

Hvad er en Accounts Receivable Aging Schedule?

Hvis du har mange kunder, vil det være meget vanskeligt at følge og vedligeholde debitorer for hver enkelt kunde. Alle bogholdere opretter et debitorisk aldringsskema for at holde styr på alle ventende kundebetalinger. Denne rapport kan oprettes manuelt af en revisor eller kan genereres ved hjælp af et regnskabsprogram. AR aldringsskema viser dig en liste over alle kunder med tilbagebetalingsperioden. Desuden fremhæver aldringsskemaet forsinkede betalinger fra kunderne.

Her er et eksempel på en AR aldringsrapport genereret af Deskera Books regnskabsprogram:

Accounts Receivable Aging Report Sample-

Tips for Collecting on Accounts Receivable

Her har vi listet nogle af de tips, som virksomheder kan anvende til inkasso af tilgodehavender:

- Bede kunderne om at betale et forsinkelsesgebyr for forfaldne betalinger

- Beløn kunder, der betaler hurtigt, ved at tilbyde nogle rabatter

- Send automatiske systemadvarsler for forfaldne fakturaer

- Sæt en effektiv opfølgning op.op-proces for udestående betalinger

- Hyr et inkassobureau

- Hold styr på alle fakturaer med et regnskabsprogram

Hvad er funktionen for debitorafdelingen?

Den vigtigste funktion for debitorafdelingen er at spore alle tilgodehavender og følge op på udestående betalinger fra kunderne. AR-afdelingen er ansvarlig for at generere fakturaerne, sende dem til kunderne, følge op på de udestående betalinger og registrere betalingerne. De er også ansvarlige for at opretholde varevilkår med kunderne ved at sende dem venlige betalingspåmindelser.

Hvad er Accounts Receivable Managerens ansvar?

Den debitoransvarliges hovedansvar er at følge op på de udestående betalinger og sikre, at virksomheden modtager alle betalinger til tiden. De skal også oprette og sende salgsfakturaer til kunderne og sende dem en betalingskvittering, når betalingen er modtaget. AR-chefen skal have regnskabskendskab, ligesom de skal registrere salgsfakturaer og betalingstransaktioner journalposter.

Her har vi listet de primære ansvarsområder for en account receivable manager:

- Generering og afsendelse af salgsfakturaer og kontoudtog

- Postering af alle fakturaer, betalinger journalposter

- Udførelse af kontoafstemninger

- Holdelse af debitormapper og optegnelser.

- Undersøge og løse eventuelle uregelmæssigheder eller uoverensstemmelser

- Generere de relevante rapporter til ledelsen

Hvad er Accounts Receivable Automation?

AR automation er automatisering af hele debitorprocessen med en software til automatisering af debitorer. Accounts Receivable Automation Software (AR Automation Software) hjælper dig med at spore alle fakturaer med deres betalingsstatus.

AR Automation Software giver dig mulighed for at automatisere din fakturerings- og betalingsinddrivelsesproces. Med AR Automation Software kan du spore dine tilgodehavender og generere omfattende rapporter. AR Automation Software hjælper dig også med at sende fakturaer og opgørelser pr. e-mail til dine kunder.

Når dine kunder har modtaget fakturaen, kan de foretage en online betaling, og betalingsposten vil automatisk blive oprettet i systemet. Desuden vil alle finansielle rapporter blive genereret, og alle regnskabsmæssige journalposter vil automatisk blive bogført.

Hvordan Deskera Books hjælper dig med Accounts Receivable Process?

Alle virksomheder ønsker at spare tid ved at automatisere fakturerings- og betalingsinddrivelsesprocessen for at blive betalt hurtigere. Med Deskera Books kan du digitalisere hele AR-processen. Du kan eliminere udskrivning og forsendelse af papirudgaver af fakturaer til dine kunder. Du kan oprette fakturaer når som helst og hvor som helst med web- og mobilappen. Med Deskera Books kan du sende fakturaer pr. e-mail til dine kunder, og de kan klikke på “betal nu” for at foretage en online betaling. Når betalingen er modtaget, bliver alle finansielle rapporter automatisk opdateret. Deskera books giver dig mulighed for at blive betalt hurtigere med de automatiserede online betalinger.

Lær mere om Deskera Books funktioner:

- Fakturering med Deskera Books

- Hold styr på din fakturering

- Journalposteringer med Deskera

- Bedre regnskab for virksomheder

- Håndtering af indkøb med lethed

Amelder dig til en 30 dages gratis prøveperiode på Deskera Books nu!

Nidhi SDeskera Blog

Nidhi SDeskera Blog  Addie HoDeskera Blog

Addie HoDeskera Blog  Nidhi SDeskera Blog

Nidhi SDeskera Blog  Addie HoDeskera Blog

Addie HoDeskera Blog  Priyanka Tiku TripathiDeskera Blog

Priyanka Tiku TripathiDeskera Blog