Sure Dividend

Uppdaterad den 15 december 2020 av Bob Ciura

Kevin O’Leary är ordförande för O’Shares Investments, men du känner förmodligen till honom som ”Mr Wonderful”.

Han kan ses på CNBC och i tv-programmet Shark Tank. Investerare som har sett honom på TV har troligen hört honom diskutera sin investeringsfilosofi.

Mr. Wonderful letar efter aktier som uppvisar tre huvudsakliga egenskaper:

- För det första måste de vara kvalitetsföretag med starka finansiella resultat och solida balansräkningar.

- För det andra anser han att en portfölj bör vara diversifierad över olika marknadssektorer.

- För det tredje, och kanske viktigast, kräver han inkomster – han insisterar på att de aktier han investerar i betalar utdelning till aktieägarna.

Du kan ladda ner den kompletta listan över alla Mr Wonderfuls O’Shares Investment Advisor 13F-filing aktieinnehav, tillsammans med kvartalsvisa resultat, genom att klicka på länken nedan:

Klicka här för att ladda ner ett Excel-kalkylblad med O’Shares Investment Advisor 13F-aktieinnehav, inklusive viktiga mätvärden som utdelningsavkastning och det framåtriktade förhållandet mellan kurs och vinst.

OUSA äger aktier som uppvisar en blandning av alla tre egenskaper. De är marknadsledande med starka vinster, diversifierade affärsmodeller och de betalar utdelning till aktieägarna. Listan över OUSA-portföljens innehav är en intressant källa till kvalitetsaktier med utdelningstillväxt.

Denna artikel analyserar fondens största innehav i detalj.

Innehållsförteckning

De tio största innehaven från O’Shares FTSE U.S. Quality Dividend ETF listas i ordning efter deras viktning i fonden, från lägst till högst.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

No. 10: Honeywell International (HON)

Dividendavkastning: 1,8 %

Procentandel av OUSA-portföljen: 2,62 %

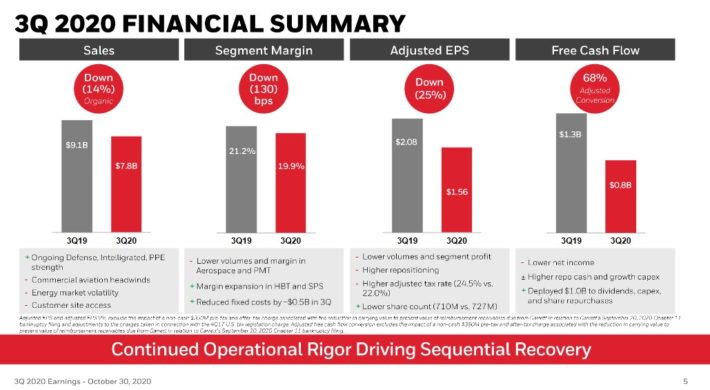

Honeywell International är ett diversifierat industriföretag. Företaget har fyra divisioner: Aerospace, Honeywell Building Technologies, Performance Materials & Technologies och Safety & Productivity Solutions. Mer än 40 % av försäljningen kommer från internationella marknader. Företaget genererar 32 miljarder dollar i årliga intäkter.

Under det tredje kvartalet 2020 minskade intäkterna med 14,2 % till 7,8 miljarder dollar. Det justerade resultatet per aktie sjönk med 25 % till 1,56 dollar, men var 0,07 dollar bättre än väntat. Den organiska försäljningen minskade med 14 %, men det var en förbättring jämfört med nedgången på 18 % under föregående kvartal.

Källa: Investor Presentation

Som under föregående kvartal berodde en stor del av nedgången på COVID-19-pandemin. Varje segment presterade dock bättre än under föregående kvartal.

Organisk försäljning för Aerospace sjönk med 25 % då tvåsiffriga ökningar inom försvar och rymd inte räckte för att övervinna den svaga efterfrågan på kommersiell flygteknik. Detta kompenserades av Safety & Productivity Solutions som ökade med 8 % då efterfrågan på Intelligrated-verksamheten, personlig skyddsutrustning samt produktivitetslösningar och -tjänster var stark. Företaget uppnådde ytterligare 450 miljoner dollar i kostnadsbesparingar utöver de 500 miljoner dollar som tillkännagavs i det andra kvartalet.

Honeywell International förväntar sig en justerad vinst per aktie på 1,97 till 2,02 dollar för det fjärde kvartalet. Genom att använda mitten av prognosen räknar vi med att företaget kommer att tjäna 7,03 dollar per aktie 2020, en ökning från tidigare 7,01 dollar. Vi förväntar oss också att företaget ska öka EPS med 9 % per år.

Industriföretag tenderar att prestera mycket bra när ekonomin är stark, men kämpar i svaga ekonomiska klimat. Vi förväntar oss dock fortfarande långsiktig tillväxt på grund av bolagets ledande ställning inom industrisektorn. Honeywell International avyttrade två verksamheter med lägre marginaler i form av avknoppningar i oktober förra året.

Detta bör göra det möjligt för företaget att fokusera på sina verksamheter med högre marginaler, särskilt inom Aerospace, där även militära produkter och eftermarknadstjänster bör växa. Vi ser Honeywells starka ställning på dessa marknader som dess konkurrensfördel.

Trots dessa fördelar verkar aktierna övervärderade. Honeywell-aktien har ett P/E-tal på 30,5, vilket är nästan dubbelt så mycket som vår uppskattning av verkligt värde (även kallat inneboende värde) på 16. Som ett resultat av detta förväntas totalavkastningen bli negativ 1,3 %, vilket gör aktien till en säljare på grund av värderingen.

Nr. 9: Cisco Systems (CSCO)

Dividendavkastning: 3,2 %

Procentandel av OUSA-portföljen: 3,02 %

Cisco är en global teknikledare. Företagets routrar och switchar gör det möjligt för nätverk runt om i världen att ansluta till varandra via internet.

Cisco är en av de yngre utdelande aktierna på O’Learys topp 10-lista eftersom företaget bara har betalat utdelning sedan 2011. Sedan dess är dess utdelning 12 gånger högre än vad den var för nio år sedan. Efter att ha ökat sin utdelning med 2,9 % för utbetalningen den 22/4/2020 är Cisco nu en Dividend Achiever.

Med en förväntad utbetalningskvot på 46 % för räkenskapsåret 2021 kommer Cisco troligen att fortsätta att öka sin utdelning närmare sin vinsttillväxttakt framöver.

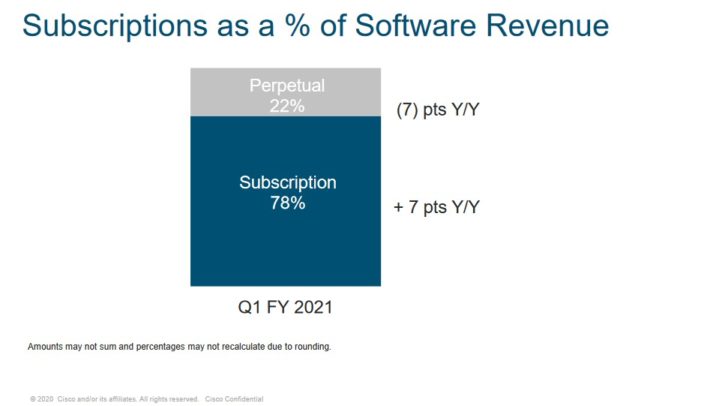

Cisco har årliga intäkter på nästan 52 miljarder dollar och är en verksamhet med hög marginal. Cisco har under de senaste åren positionerat sig till mer av en verksamhet med återkommande intäkter genom att fokusera på abonnemang.

Källa: Investor Presentation

Cisco rapporterade resultat för det första kvartalet i räkenskapsåret 2021 den 11/12/2020. Intäkterna sjönk med 9,4 procent till 11,9 miljarder dollar, men var 74 miljoner dollar högre än förväntat. Den justerade vinsten per aktie på 0,76 dollar var 9,5 % lägre än föregående år, men 0,06 dollar högre än beräknat.

Ciscos aktier har ett framåtriktat pris/vinstförhållande på 14,3, vilket är under vår målmultipel på 15x vinst. Att expandera till vårt målkursförhållande skulle öka den årliga avkastningen med 1,0 % under de kommande fem åren. Om man lägger till en nuvarande utdelningsavkastning på 3,2 % och en förväntad EPS-tillväxt på 6 % per år, förväntas Cisco erbjuda en total årlig avkastning på 10,2 % under de kommande fem åren.

Nr. 8: Apple (AAPL)

Utdelningsavkastning: 0,6 %

Andelen av OUSA-portföljen: 3,09 %

Apple är det största bolaget i världen räknat på marknadskapital. Med tanke på att Mr Wonderful föredrar företag som återlämnar kapital till aktieägarna kan denna viktning vara en överraskning.

Apple är den yngsta utdelande aktien på den här listan och har endast delat ut inkomster till aktieägarna sedan 2012. Sedan dess har utdelningen ökat mer än 8x på mycket kort tid. Detta utöver det massiva antalet aktier som har återköpts under åren.

Apples utdelning under 1,0 % är dock den lägsta avkastningen bland de tio största innehaven, men investerarna godkänner troligen denna byteshandel med inkomster för en avkastning på 86 % under det senaste året.

Den här typen av avkastning borde inte komma som en överraskning för aktieägarna i bolaget, eftersom Apple regelbundet har slagit marknaden.

Apples framtid fortsätter att vara ljus. Under det senaste kvartalet genererade Apple intäkter på 64,7 miljarder dollar, vilket innebär en ökning med 1,0 % jämfört med samma kvartal förra året. Produktförsäljningen minskade med 2,7 %, eftersom vinster inom Mac, iPad och Wearables mer än uppvägdes av en 20,7 % minskning av försäljningen av iPhone, som stod för cirka 41 % av den totala försäljningen. Tjänsteförsäljningen ökade med 16,3 % och utgjorde 22 % av den totala försäljningen under kvartalet. Vinsten per aktie uppgick till 0,73 dollar jämfört med 0,76 dollar tidigare.

Vinsttillväxten och utdelningsavkastningen kommer att motverkas av en betydande motvind från värderingsreversion då aktien handlas med en multipel på 32,6x vinsten jämfört med vår målmultipel på 17x vinsten.

Den totala avkastningen väntas bli -2,6 % under de kommande fem åren, vilket är den lägsta prognostiserade avkastningen på den här listan.

Nr. 7: Pfizer Inc. (PFE)

Dividendavkastning: 4,0 %

Procentandel av OUSA-portföljen: 3,42 %

Pfizer Inc. är ett globalt läkemedelsföretag som fokuserar på receptbelagda läkemedel och vacciner. Det är en mega-cap aktie med ett börsvärde på 215 miljarder dollar. Du kan se vår fullständiga lista över mega-cap-aktier här.

Pfizers nya vd genomförde en rad transaktioner under 2019 som väsentligt förändrade företagets struktur och strategi. Pfizer bildade GSK Consumer Healthcare Joint Venture med GlaxoSmithKline plc (GSK), som kommer att omfatta Pfizers verksamhet inom receptfria läkemedel. Pfizer äger 32 procent av JV:et.

Pfizer slutförde också en affär på 11 miljarder dollar som förvärvade ArrayBioPharma. Avknoppningen av Upjohn-segmentet tillkännagavs också. Pfizers främsta produkter är Eliquis, Ibrance, Prevnar 13, Enbrel (internationellt), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta och Xeljanz. Företaget hade intäkter på 51,8 miljarder dollar 2019.

Under det tredje kvartalet 2020 minskade intäkterna med 4 % medan den justerade vinsten per aktie minskade med 3 %. Biopharmas intäkter ökade operativt med 4 % förra kvartalet.

Källa: Investerarpresentation

Pfizers nuvarande produktlinje förväntas ge tillväxt på både topp- och slutresultatet fram till 2025 som ett resultat av förvärv och FoU-investeringar. För närvarande uppvisar Eliquis (kardiovaskulär), Ibrance (onkologi) och Xlejanz (reumatoid artacritis) alla en stark försäljningstillväxt. Nya lanseringar av Vyndaqel och Inlyta växer också snabbt.

Växten kommer att komma från ökad försäljning i USA och internationellt för godkända indikationer och utvidgningar. Å andra sidan motverkas tillväxten av patentutgångar och även konkurrens för Enbrel och Prevnar 13. Framöver har Pfizer en stark pipeline inom onkologi, inflammation &immunologi och sällsynta sjukdomar. Vi förväntar oss en EPS-tillväxt på 6 % varje år.

Pfizer betalar också en solid utdelning på 4,0 %. Sammantaget förväntar vi oss 13,6 % årlig avkastning under de kommande fem åren, vilket gör Pfizer till en attraktiv utdelningsaktie att köpa nu.

Nr. 6: Verizon Communications (VZ)

Dividendavkastning: 4,2 %

Procentuell andel av OUSA-portföljen: 4,12 %

Verizon är en telekomjätte. Trådlöst bidrar med tre fjärdedelar av alla intäkter, och bredbands- och kabeltjänster står för ungefär en fjärdedel av försäljningen. Företagets nätverk täcker ~300 miljoner människor och 98 % av USA. Verizon har nu lanserat 5G Ultra-Wide band i flera städer i takt med att företaget fortsätter sin utrullning av 5G-tjänster. Verizon var det första av de stora operatörerna att slå på 5G-tjänsten.

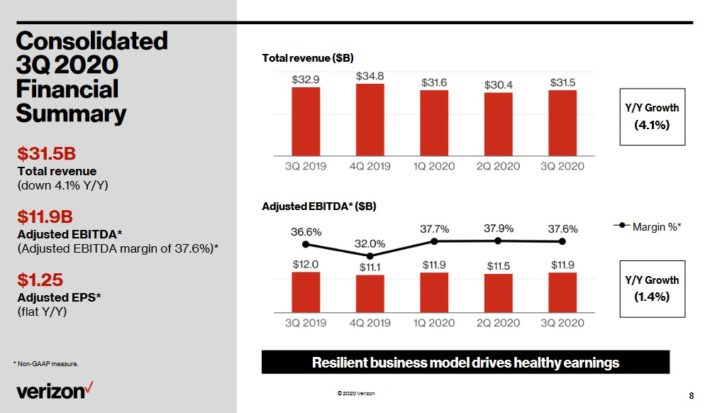

Verizon släppte resultat för det tredje kvartalet den 21/10/2020. Intäkterna sjönk med 4,1 % till 31,5 miljarder dollar och missade förväntningarna med 100 miljoner dollar. Den justerade vinsten per aktie på 1,25 dollar motsvarade förra årets resultat, men var 0,03 dollar högre än väntat.

Källa: Investor Presentation

Verizon hade totalt 553K postpaid nettotillskott i detaljhandeln, inklusive 428K postpaid smartphone nettotillskott, jämfört med uppskattningar om 311K postpaid nettotillskott. Churn är fortfarande mycket lågt. Antalet kunder som använder trådlösa efterbetalda telefoner var 0,89 % medan antalet kunder som använder efterbetalda telefoner i detaljhandeln var 0,69 %. Konsumentintäkterna minskade med 4,3 % till 21,7 miljarder dollar på grund av en kraftig minskning av intäkterna från trådlös utrustning till följd av lägre kundaktivitet. Intäkterna från trådlösa tjänster ökade med 0,7 % till 13,4 miljarder dollar.

Intäkterna för segmentet Media minskade med 7,4 % till 1,7 miljarder dollar. COVID-19 har påverkat sök- och annonsintäkterna, men Verizon noterade att detta segment fortsätter att se ett ökat kundengagemang på sina digitala fastigheter. Verizon förväntar sig nu en justerad EPS-tillväxt på 0 till 2 % jämfört med den tidigare prognosen på ned 2 % till upp 2 %.

En av Verizons viktigaste konkurrensfördelar är att det ofta anses vara den bästa trådlösa operatören i USA, vilket framgår av företagets trådlösa marginaler och mycket låga churn rate. Den tillförlitliga tjänsten gör det möjligt för Verizon att behålla sin kundbas och ger företaget en möjlighet att flytta kunderna till högre prissatta planer. Verizon är också i ett tidigt skede av att rulla ut 5G-tjänster, vilket kommer att ge företaget en fördel gentemot svagare operatörer.

Vi förväntar oss en årlig EPS-tillväxt på 4 % under de kommande fem åren. Aktien har också en utdelningsavkastning på 4,2 %. Förutom en liten knuff från en expanderande P/E-multipel förväntar vi oss en total avkastning på ~8 % per år för Verizon-aktien.

Nr. 5: Merck & Co. (MRK)

Dividendavkastning: 3,2 %

Procentandel av OUSA-portföljen: 4,18 %

Merck är ett av de största hälsovårdsföretagen i världen. Merck tillverkar receptbelagda läkemedel, vacciner, biologiska terapier och djurhälsoprodukter. Merck genererar årliga intäkter på 49+ miljarder dollar.

Den 2/5/2020 meddelade Merck att man avknoppade sin kvinnohälsa, sina äldre varumärken och biosimilarprodukter till ett separat företag. Dessa verksamheter står för ~6,5 miljarder dollar i intäkter. Transaktionen bör slutföras under första halvåret 2021.

Merck offentliggjorde resultat för tredje kvartalet den 27/10/2020. Intäkterna ökade med 1,2 % till 12,6 miljarder dollar och överträffade förväntningarna med 340 miljoner dollar. Det justerade resultatet per aktie ökade med 15,2 % till 1,74 dollar och var 0,31 dollar bättre än väntat. Valutaväxling minskade intäktsresultaten med 1 % för det tredje kvartalet. Merck uppskattar att COVID-19-pandemin minskade läkemedelsintäkterna med 475 miljoner dollar för kvartalet och med 2,1 miljarder dollar år till och med i år.

Tidigare ökade läkemedelsintäkterna med 2 % till 11,3 miljarder dollar. Onkologi ledde återigen vägen för Merck.

Källa: Investor Presentation

Keytruda, som behandlar cancerformer som melanom som inte kan avlägsnas genom kirurgi och icke-småcellig lungcancer, fortsätter att växa då försäljningen ökade med 21 % till 3,7 miljarder dollar. Försäljningen i USA ökade med 24 procent. Keytruda fortsätter att få nya godkännanden för behandling i både USA och Japan.

Mercks HPV-vaccin Gardasil hade en försäljningsminskning på 10 % på grund av svagare efterfrågan till följd av skolavslutningar i USA, även om volymerna är fortsatt robusta i Kina och Europa. Försäljningen av Januvia/Janumet, som behandlar diabetes och är Mercks näst mest omsättningsstarka produkt, förbättrades med 1 % på grund av högre efterfrågan på de internationella marknaderna även om pristrycket fortsätter i USA.

Försäljningen av djurhälsa förbättrades med 9 % till 1,2 miljarder dollar på grund av högre efterfrågan på djurvacciner och parasitbekämpning. Merck har två COVID-19-vaccinförsök på plats samt en ny antiviral kandidat.

Merck höjde återigen sin prognos för året. Företaget förväntar sig intäkter på mellan 47,6 och 48,6 miljarder dollar från 47,2 och 48,7 miljarder dollar tidigare. Justerad vinst per aktie väntas nu ligga i intervallet 5,91 till 6,01 dollar, upp från 5,63 till 5,78 dollar tidigare. Mittpunkten för båda intervallerna ligger över konsensusprognoserna.

Mercks viktigaste konkurrensfördel är att man ser starka tillväxttakter inom viktiga produktområden.Medan den generiska konkurrensen sätter press på vissa läkemedel tycker vi att Keytrudas tillväxttakt och toppförsäljningsförväntningar är mycket tilltalande. Vi förväntar oss en årlig EPS-tillväxt på 5 % fram till 2025.

Merck betalar också en utdelning som ger en avkastning på 3,2 %, samtidigt som vi anser att aktien är något undervärderad till den nuvarande aktiekursen. Vi uppskattar att totalavkastningen kommer att nå nästan 10 % per år.

Nr. 4: Procter & Gamble (PG)

Utdelningsavkastning: 2,3 %

Procentandel av portföljen: 4,25 %

Procter & Gamble är en trotjänare bland utdelningsaktier. Det har ökat sin utdelning de senaste 64 åren i rad. Detta gör företaget till en av endast 30 Dividend Kings, en lista över aktier med 50+ år av stigande utdelningar.

Det har gjort detta genom att bli en global jätte inom dagligvaruhandeln. Det säljer sina produkter i mer än 180 länder runt om i världen med en årlig försäljning på mer än 65 miljarder dollar. Några av företagets viktigaste varumärken är Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B och många fler.

Dessa produkter är mycket efterfrågade oberoende av ekonomins tillstånd, vilket gör företaget ganska recessionssäkert. Många av dessa produktkategorier har haft solida organiska tillväxtsiffror under det första halvåret av räkenskapsåret 2020. Och på grund av företagets omstrukturering av portföljen har förnyad effektivitet resulterat i accelererande organisk tillväxt under de senaste kvartalen.

Källa: Investor Presentation

Procter & Gamble publicerade resultat för tredje kvartalet i oktober (10/20/20). Den organiska försäljningen ökade med 9 % på årsbasis, till stor del drivet av en stark utveckling inom enheten för tyg och hemvård tack vare COVID-19-driven efterfrågan på hygienprojekt och lagerökningar. Intäkterna ökade med 8,5 % på årsbasis till 19,32 miljarder dollar medan GAAP-vinsten per aktie uppgick till 1,63 dollar. Bolaget höjde sina utsikter för FY 2021 för organisk försäljningstillväxt till 4-5 % från 2-4 %.

Procter & Gamble anses leverera en vinsttillväxt på 2 % framöver. Aktien är dock också övervärderad på nuvarande nivå och handlas för ett P/E-tal på 24,6 jämfört med vår uppskattning av verkligt värde på 20. Om aktierna skulle återgå från det nuvarande förhållandet mellan kurs och vinst till vårt mål på 20 skulle värderingen vara en motvind på ~4 % för den årliga avkastningen under de kommande fem åren.

Inalles uppskattas Procter & Gamble ge en avkastning på endast 0,2 % per år under de kommande fem åren, vilket gör aktien till en säljare på grund av värderingen.

Nr. 3: Home Depot (HD)

Dividendavkastning: 2,3 %

Procentandel av OUSA-portföljen: 4,64 %

Home Depot grundades 1978 och har sedan dess vuxit till den ledande återförsäljaren av heminredningsartiklar med nästan 2 300 butiker i USA, Kanada och Mexiko. Totalt genererar Home Depot årliga intäkter på cirka 110 miljarder dollar.

Home Depot rapporterade resultatet för det tredje kvartalet den 17 november. Företaget redovisade en försäljning för tredje kvartalet på 33,5 miljarder dollar, en ökning med 23,2 % jämfört med året innan. Den jämförbara försäljningen ökade med 24,1 % och 24,6 % specifikt i USA. Nettovinsten på 3,4 miljarder dollar för kvartalet ökade med 23,9 % från 2,8 miljarder dollar på årsbasis. Per utspädd aktie ökade 3,18 dollar för kvartalet med 25,7 % jämfört med samma period för ett år sedan.

Home Depots mest övertygande konkurrensfördel är dess ledande ställning inom heminredningsbranschen. Inte bara växer efterfrågan på heminredningsprodukter i hög takt i USA, utan branschen är starkt koncentrerad med endast två stora aktörer (Home Depot och Lowe’s) som tar den stora majoriteten av marknadsandelarna.

Home Depot har också visat sig vara extremt motståndskraftig mot recessioner, inklusive coronavirus-pandemin, vilket utan tvekan har hjälpt Home Depot eftersom konsumenterna tillbringar mycket mer tid hemma. Home Depot har en beräknad utdelningskvot för 2020 strax över 50 %, vilket tyder på en säker utdelning.

Home Depot har genererat en stark vinsttillväxt under det senaste decenniet, eftersom företaget framgångsrikt har dragit nytta av bostads- och byggboomen som följde efter den stora recessionen 2008-2010. E-handel är en annan tillväxtkatalysator för Home Depot, eftersom företaget har gjort stora investeringar för att utöka sitt digitala fotavtryck.

Home Depot uppgav att försäljningen med hjälp av sina digitala plattformar ökade med cirka 100 % förra kvartalet. Vi ser en femårig årlig vinsttillväxt på 7,0 %, bestående av jämförbar försäljning i mitten av ensiffriga tal, en låg ensiffrig medvind från återköp och ett stadigt uppsving från expansionen av rörelsemarginalen.

Kombinationen av vinsttillväxt per aktie, värderingsförändringar och utdelningsavkastningen på 2,3 % leder till en förväntad avkastning på ~9 % per år fram till 2025.

Nej. 2: Johnson & Johnson (JNJ)

Utdelningsavkastning: 2,7 %

Procentandel av OUSA-portföljen: 4,84 %

Johnson & Johnson är en av de mest välkända utdelningsaktierna på marknaden, så det borde inte komma som någon överraskning att det är ett av de främsta innehaven för OUSA.

Johnson & Johnson är en hälsovårdsgigant med ett börsvärde på nästan 400 miljarder dollar. Det har mycket stora verksamheter inom hela hälso- och sjukvården, inklusive läkemedel, medicintekniska produkter och konsumenthälsoprodukter. Företaget har en årlig försäljning på över 81 miljarder dollar.

Johnson & Johnson tillkännagav resultat för tredje kvartalet den 13 oktober. Intäkterna ökade med 1,7 procent till 21,1 miljarder dollar och överträffade förväntningarna med 930 miljoner dollar. Den justerade vinsten per aktie på 2,20 dollar överträffade estimaten med 0,22 dollar och ökade med nästan 4 % ökning från samma kvartal förra året. Den globala läkemedelsförsäljningen ökade med 5 %, medan konsumentförsäljningen ökade med 1,3 %.

Källa: Investor Presentation

Johnson & Johnsons viktigaste konkurrensfördel är företagets storlek och omfattning. Företaget investerade över 11 miljarder dollar i forskning och utveckling förra året för att öka sin marknadsandel. J&J är världsledande inom ett antal hälsovårdskategorier, med 26 enskilda produkter eller plattformar som genererar över 1 miljard dollar i årlig försäljning. J&J:s diversifiering gör att företaget kan växa varje år. Det har ökat sitt justerade operativa resultat 36 år i rad.

Det är också ett av de mest konjunkturresistenta företag som investerare kan hitta. Under den stora recessionen ökade vinsten per aktie med 10 % 2008 och 1 % 2009, vid en tidpunkt då många andra företag hade det svårt. Denna motståndskraft ger J&J stadiga vinster, även under recessioner, vilket gör att företaget kan fortsätta att öka sin utdelning varje år.

Vi förväntar oss en årlig ökning av vinsten per aktie med 6 % under de kommande fem åren. Företagets läkemedelspipeline är en viktig tillväxtkatalysator. Förra kvartalet ökade till exempel försäljningen av Darzalex med över 40 %, medan intäkterna från Imbruvica ökade med 12 %. Nya produkter som dessa kommer att fortsätta att driva J&J:s framtida tillväxt.

J&J är en utdelningskung, och det har en utmärkt balansräkning som hjälper till att upprätthålla sin utdelningstillväxt. Det har ett AAA-kreditbetyg från Standard & Poor’s. Kombinationen av värderingsförändringar, EPS-tillväxt och en utdelningsavkastning på 2,7 % leder till en total förväntad avkastning på ~6 % per år under de kommande fem åren.

Nr. 1: Microsoft Corporation (MSFT)

Utdelningsavkastning: 1.1%

Procentandel av OUSA-portföljen: 4,98%

Microsoft Corporation, som grundades 1975 och har sitt huvudkontor i Redmond, WA, utvecklar, tillverkar och säljer både mjukvara och hårdvara till företag och konsumenter. Företaget erbjuder bland annat operativsystem, affärsmjukvara, verktyg för mjukvaruutveckling, videospel och spelhårdvara samt molntjänster.

Den 27 oktober 2020 rapporterade Microsoft resultatet för det första kvartalet av räkenskapsåret 2021 för den period som slutade den 30 september 2020. För kvartalet genererade företaget intäkter på 37,2 miljarder dollar, vilket är en ökning med 12,4 procent jämfört med Q1 2020. Tillväxten var över hela linjen med Productivity and Business Processes, Intelligent Cloud och Personal Computing som ökade med 11 %, 20 % respektive 6 %.

Azure, Microsofts molnplattform med hög tillväxt, ökade med 48 % jämfört med året innan, Vinsten per aktie motsvarade 1,82 dollar jämfört med 1,38 dollar tidigare. Microsoft gav också en utblick för Q2 fiscal 2021 och räknar med att intäkterna kommer att ligga mellan 39,5 och 40,4 miljarder dollar.

Microsofts molnverksamhet växer i snabb takt tack vare Azure, som har vuxit enormt under ett par år. Microsofts Office-produktsortiment, som under många år varit en kassako med låg tillväxt, uppvisar också starka tillväxtsiffror efter att Microsoft har ändrat sin affärsmodell till Office 365 software-as-a-service (SaaS)-systemet. Återköp är en ytterligare faktor för tillväxten av vinst per aktie,

Microsoft har en stor moat inom affärsenheterna för operativsystemet & Office och en stark marknadsposition inom cloud computing. Det är osannolikt att företaget kommer att förlora marknadsandelar med sina äldre, etablerade produkter, medan cloud computing är en så snabbväxande bransch att det finns tillräckligt med utrymme för tillväxt för flera företag. Microsoft har ett välkänt varumärke och en global närvaro, vilket ger konkurrensfördelar. Företaget är relativt motståndskraftigt mot recessioner och har liksom J&J ett AAA-kreditbetyg.

Tyvärr verkar Microsoft-aktien övervärderad, med ett P/E-tal på 31,6. Vår uppskattning av det verkliga värdet är ett P/E-tal på 22. Den förväntade EPS-tillväxten på 8 % och utdelningsavkastningen på 1,1 % kommer att öka avkastningen, men den totala totalavkastningen uppskattas till endast ~2 % per år.

Sluttliga tankar

Kevin O’Leary har blivit ett välkänt namn på grund av sina framträdanden i tv-programmet Shark Tank. Men han är också en välkänd kapitalförvaltare, och hans investeringsfilosofi ligger mycket nära vår. Mer specifikt investerar Mr Wonderful vanligtvis i aktier med stora och lönsamma företag, med starka balansräkningar och konsekvent utdelningstillväxt varje år.

Inte alla dessa aktier är för närvarande klassade som köp i Sure Analysis Research Database, som rangordnar aktier baserat på förväntad totalavkastning på grund av en kombination av vinsttillväxt per aktie, utdelningar och förändringar i pris-till-vinst-multipelet.

Mellertid är flera av dessa 10 aktier värdefulla innehav för en långsiktig portfölj med utdelningstillväxt.