Real Stories of Unmanageable Debt

Disclaimer: namn och vissa identifierande uppgifter har ändrats för att skydda den enskildes integritet.

”Jag tror att många av oss skäms”, säger Rhonda, en medelålders kvinna från Baltimore som jobbar nattskift på ett lokalt matställe. ”Vi har inte ens tillräckligt för att klara oss själva. Att vara skuldsatt är att inte leva livet.” Även om Rhondas ord är nedslående, speglar de erfarenheten av att leva med ohanterliga skulder. Aspen EPIC höll nyligen fokusgrupper i Washington-Baltimore-området för att bättre förstå de system som skapar skulder och konsekvenserna av att leva med sådana skulder. Precis som Rhonda är många av de intervjuade skyldiga att betala mer i skulder än vad de tjänar varje månad (även kallat skuldkvot), vilket ofta skadar deras välbefinnande. Intervjuerna avslöjade vanliga omständigheter som försvårar vardagsmänniskors försörjning. Detta är deras berättelser.

Rhondas arresteringsorder

För några månader sedan var Rhonda inblandad i en mindre bilolycka. ” var på väg att släppa mig”, berättade hon. Men i stället informerade polisen Rhonda om att hennes körkort hade blivit indraget och att hon behövde infinna sig i rätten på grund av en utestående skuld. I delstaten Maryland kan en fordringsägare använda sig av ett kroppsbeslag, eller en arresteringsorder, för att tvinga någon som är skyldig dem pengar att infinna sig i rätten. Om gäldenären inte kommer till domstolen efter två uppmaningar kan borgenären begära att domstolen låter gripa personen i fråga. Den skuld som låg bakom Rhondas avstängda körkort och arresteringsorder? En yogakurs.

”Jag försökte avboka”, konstaterade Rhonda om sin fyra år gamla skuld, men fitnesscentret vägrade. Avbokningar måste ske personligen och kontona måste vara aktuella före avbokningen. ”Skit i det”, sa hon. ”Min bil har gått sönder. Ni ligger hela vägen i ett annat län. Det här är helt enkelt inte bekvämt. Fyra år senare har Rhonda varit i rätten två gånger för sin förfallna yogaskuld. Med ränta och förseningsavgifter var saldot nu över 1 000 dollar. ”Det är en skuld som har berört så många andra delar av mitt liv. Det är helt galet.”

Lisas kreditkortsskuld

”För mig började mina skulder för ett par år sedan när jag blev uppsagd från mitt heltidsjobb”, säger Lisa, en 30-årig tvåbarnsmamma. ”Jag tjänade ungefär 75 000 dollar när jag blev uppsagd. Jag levde på mina besparingar. Sedan använde jag mina kreditkort.” När hennes sparkonto var tömt började Lisa snabbt att inte betala sina kreditkort, vilket brukar vara den första skulden som folk slutar betala efter att ha förlorat ett jobb, snarare än hem- eller billån. Även om antalet betalningsinställelser i USA ligger under det historiska genomsnittet är betalningsinställelse ett allt allvarligare problem. Under 2017 nådde kreditkortsutfallet en sexårshögsta nivå. ”Det har varit tufft. När min arbetslöshet tog slut bestämde jag mig för att gå tillbaka till skolan”, säger hon. I dag arbetar Lisa deltid samtidigt som hon studerar på forskarutbildningen. Hon håller fortfarande på att betala av sina kreditkortsskulder.

Camerons medicinska räkningar

”Jag har haft problem med medicinska räkningar som jag inte kunde betala”, sa Cameron, som nyligen tagit examen från college och var en av de yngsta deltagarna i Aspen EPIC:s fokusgrupper. Cameron var skyldig över 1 000 dollar i medicinsk skuld från en sjukhusvistelse. Som högskolestudent med liten inkomst eller stöd utifrån tog Cameron ett privat studielån för att betala av på sjukhusräkningarna. ”Jag rånade Peter för att betala Paul”, sade de. Den här händelsen är vanligare än vad man kanske tror. Bara under det senaste året tog cirka 30 procent av amerikanerna privata lån, som ofta används för att betala av andra lån, skulder och räkningar. Dessa osäkra medel, som ofta har hög ränta, görs lätt tillgängliga för subprime-låntagare, vanligtvis i desperata situationer.

”Anledningen till att jag åkte till sjukhuset var för att jag var självmordsbenägen. Det är som om jag blir straffad för att jag hjälper mig själv”, sade Cameron. Sjukvårdskostnader som betalas ut är ofta en källa till ekonomisk osäkerhet, även för konsumenter med en sund kredithistorik. År 2015 rapporterade cirka 20 procent av hushållen att de hade medicinska skulder. Amerikanerna betalar för närvarande totalt 3,4 biljoner dollar i sjukvårdskostnader, och det genomsnittliga hushållet förväntas betala 15 000 dollar per år 2023, vilket är en ökning med 50 procent jämfört med 2015. ”Nästa gång jag känner mig eller nästa gång jag blir sjuk kommer jag inte att vilja åka till sjukhuset”, sade Cameron. ”Det är ett annat sätt som bidrar till döden.”

Roberts studielån

Robert, en lokal byggnadsarbetare, blev förvirrad när hans fästmö tvekade att gifta sig med honom. Hon avslöjade så småningom sitt dilemma – över 60 000 dollar i studieskulder. ”Jag tänkte: ’Oj, jag har inte de pengarna'”, sa Robert. I dag överstiger andelen studenter som tar studielån 50 procent, vilket är dubbelt så mycket som på 1980-talet. Även om medianvärdet för studielånen är ungefär 17 000 dollar har brottsfrekvensen stadigt ökat från 8,7 procent 2013 till 11,2 procent 2017. I takt med att kostnaderna för högre utbildning fortsätter att stiga finner hushållen det allt svårare att hantera den åtföljande lånebördan. För Robert avskräckte detta inte honom från att gifta sig med sin fästmö, numera hustru.

”Med strategier som jag bara kan identifiera som aggressiva och/eller vansinniga har vi betalat av cirka 32 000 dollar på två år”, konstaterade Robert. ”Jag sålde min egen bil och sedan sålde vi hennes bil. Vi tar bara bussen och tunnelbanan överallt. Vi bor i en enrumslägenhet. Vi går inte ut och äter. Vi har inte varit på semester på tre år. Det är extremt på vissa sätt. Ibland tycker jag att det saknas en känsla av balans.” Med två barn och ett tredje på väg planerar Robert och hans fru att budgetera varje dollar tills studielånen är avbetalda.

Källor och konsekvenser av oöverskådliga skulder

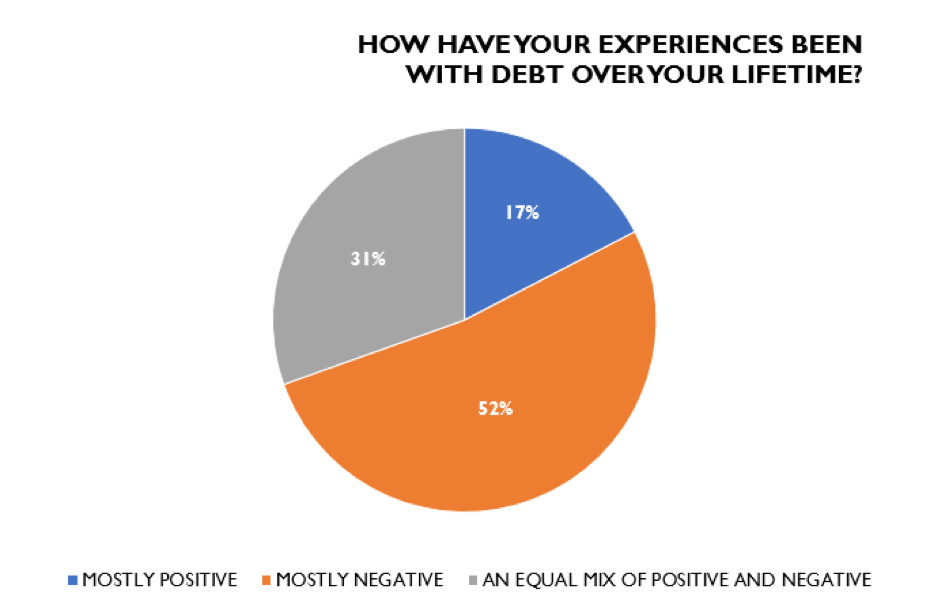

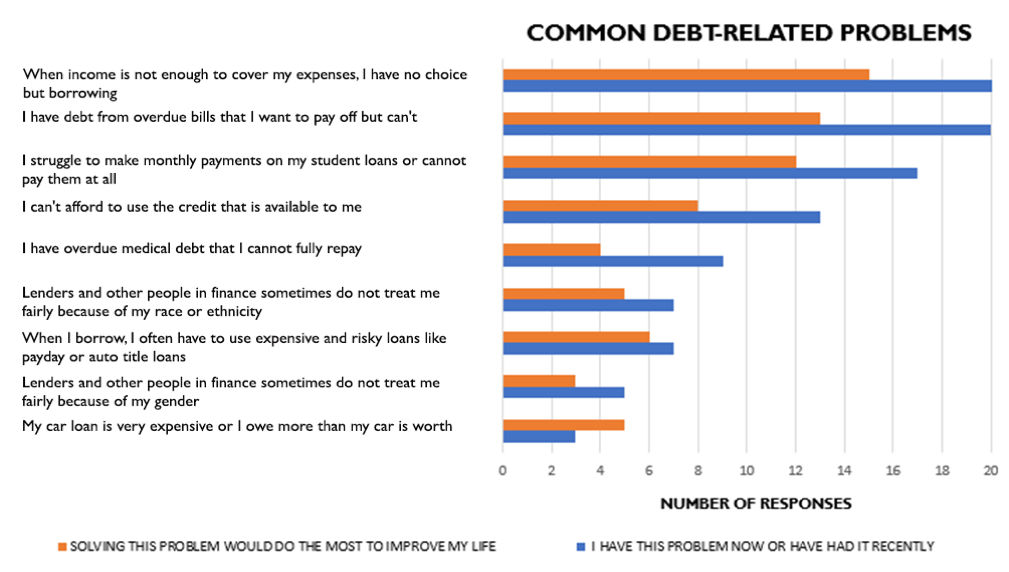

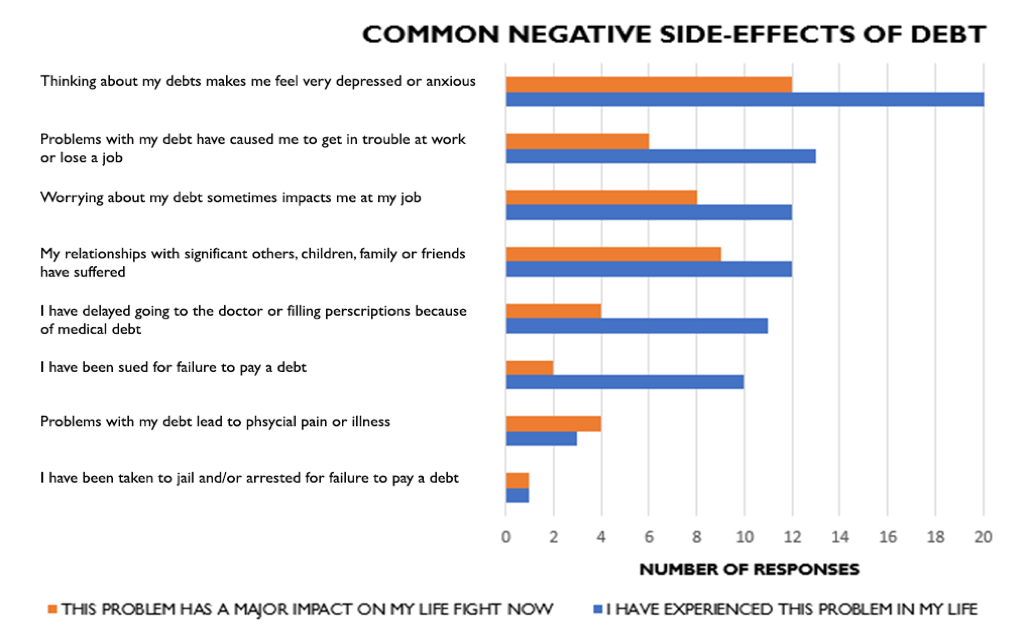

Av 117 svarande på enkäten valde Aspen EPIC ut 27 personer för att delta i fokusgrupperna om konsumentskulder. Ungefär en av fyra deltagare hade en total icke-hypoteksskuld som översteg deras årsinkomst. Av de utvalda deltagarna uppgav 48 procent av deltagarna att de hade 35 000 dollar eller mer i totala skulder. Dessutom uppgav 48 procent av deltagarna att de hade en årlig hushållsinkomst på mindre än 25 000 dollar, vilket tyder på en hög skuldkvot. På frågan om den personliga effekten av skulder svarade över hälften av deltagarna att deras erfarenheter av skulder har varit mestadels negativa (figur 1). De vanligaste skuldrelaterade problemen var skulder som orsakades av otillräcklig inkomst, förfallna räkningar och oöverskådliga betalningar för studielån (figur 2). Deltagarna rapporterade också att deras skuldrelaterade problem ofta resulterade i negativa bieffekter, såsom depression, ångest och stress, samt skador på arbetsprestationer och personliga relationer (figur 3).

Figur 1. Erfarenheter av skulder

Figur 2. Vanliga skuldrelaterade problem

Figur 3. Vanliga negativa bieffekter av skulder

Gemensamma teman

”Snöbollsskulder” Deltagarna noterade att skulderna snabbt hopar sig, ibland från en enda utebliven betalning, vilket resulterar i en snöbollseffekt som kan hindra deras förmåga att försörja sig. Enligt deltagarna orsakade skulderna ofta ytterligare ekonomiska bördor och social isolering, vilket ytterligare skadade den psykiska hälsan.

Önskemål om överkomliga priser och flexibla lånevillkor Deltagarna uttryckte en stark önskan om flexibilitet i återbetalningen, partiell eller fullständig skuldavskrivning samt rättvisare räntor och lånevillkor för dem som tidigare haft dålig kreditvärdighet. Många skulle vilja att långivarna var mer eftertänksamma och gav en andra chans efter ett misstag eller en utebliven betalning i stället för bestraffning, vilket ofta ledde till att många skuldsatte sig ytterligare.

Skam, skuld och förlägenhet Deltagarna tenderade att ge sig själva skulden för sina skulder och uttryckte vanliga känslor av skam, skuld och förlägenhet. De angav många orsaker till höga skuldsaldon, bland annat beroende av lån (studielån, billån, betalningslån), för många kreditkort och oansvariga utgifter. Dessutom ansåg många deltagare att de saknade finansiell kunskap och att de inte hade fått lära sig goda rutiner för lån och skuldhantering innan de fick tillgång till krediter och skuldsatte sig.

Under de senaste tio månaderna har Aspen EPIC engagerat sig för att utforska lösningar som underlättar bördan av oöverskådliga konsumentskulder. I dessa fokusgrupper var deltagarna överväldigande överens om att både den offentliga och den privata sektorn kan bidra till att förbättra oöverskådliga skulder. Populära lösningar var bland annat rättvisare betalningsplaner och amorteringsfria perioder, räntebegränsningar, fler program för utjämning av inkomster och större vilja att arbeta med konsumenternas tidsramar och inkomster. I Aspen EPIC-processen ingår att intervjua över 400 experter om vad de anser vara de viktigaste problemen och lösningarna på konsumentskulder. Genom att inkludera röster från vanliga människor kan Aspen EPIC få ovärderliga insikter och sätta ett mänskligt ansikte på de uppgifter och berättelser som vi hör från experterna.

Ett särskilt tack till CASH Campaign of Maryland för deras hjälp med att samordna fokusgrupperna i Baltimore.