Inkomstskattekalkylator

- Vad är inkomstskatt

- Inkomstskattelagen

- Inkomstskattens historia

- När måste jag betala inkomstskatt?

- Saldo till förmån för mig

- Betala mindre ISR

- Betalning i delbetalningar

- Betalas ISR för kontantinsättningar?

- ISR på julbonus

Vad är inkomstskatt (ISR)?

Inkomstskatt (ISR) är en skatt som tas ut på förvärvade inkomster, med undantag för arv och donationer. Det är en direkt skatt, eftersom den tas ut direkt på rikedomskällorna. Indirekta skatter är skatter som tas ut på konsumtion (t.ex. moms och IEPS). ISR gäller för både privatpersoner och företag och inte bara för dem som är bosatta i Mexiko, eftersom det i artikel 1 i inkomstskattelagen föreskrivs att:

1) De som är bosatta i Mexiko ska betala ISR oavsett ”varifrån den förmögenhetskälla som de härstammar” är belägen.

2) Personer med hemvist utomlands som får inkomster från ett fast etableringsställe i Mexiko ska betala ISR på dessa inkomster.

3) Personer med hemvist utomlands som får inkomster från förmögenhetskällor i Mexiko, även om de inte har något fast etableringsställe.

Alla inkomster får minskas med avdrag som är godkända i lag, t.ex. investeringar, utgifter och inköp av råvaror. Det är på det återstående beloppet som ISR måste beräknas. Även om betalningen av ISR är årlig måste preliminära månadsbetalningar göras.

De inkomsttyper på vilka ISR ska betalas är:

1) Löner som erhålls för underordnade tjänster

2) Yrkesverksamhet

3) Uthyrning eller användning av fast egendom

4) Erhållna räntor

5) Erhållna priser

6) Utdelningar och vinster som delas ut av juridiska personer

7) Avyttring av varor

Detta innebär, för nästan allt. Till skillnad från mervärdesskatten är ISR-satsen inte standardiserad, utan kan variera från 1,9 procent till 30 procent. Denna skatt kallas i denna fras ”oförsonlig som skatter”.

Ley del ISR 2021

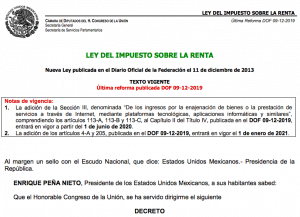

Den nya lagen om inkomstskatt offentliggjordes i federationens officiella tidning den 11 december 2013.

Den senaste reformen som tillämpades publicerades i den officiella tidningen den 9 december 2019.

Ladda ner PDF:n av lagen om ISR 2021

En kort historik om inkomstskatten

I dag är ISR den viktigaste källan till skatteintäkter i landet. Vem skulle tro att dess ursprung går tillbaka till en harmlös övergångsskatt som beskattade skattebetalarnas ekonomiska verksamhet med en skattesats på mellan 1 och 4 procent. Denna skatt, som infördes genom den lag som Álvaro Obregón utfärdade 1921 i samband med hundraårsjubileet, var bara i kraft i fem månader och drog under denna tid in 1 078 000 pesos. Pengarna användes för att köpa fartyg till den nationella flottan och för att förbättra mexikanska handelshamnar och maritima kommunikationer.

Den togs ut på bruttoinkomsten för mexikaner och utlänningar vars inkomstkällor fanns i Mexiko. Skattesatsen varierade beroende på vilken ekonomisk verksamhet den skattskyldige bedrev, men den högsta skattesatsen var endast 4 %.

1924, när Álvaro Obregón fortfarande var vid makten, skapades en liknande men permanent lag, Ley Para la Recaudación de los Impuestos Establecidos en la Ley de Ingresos Vigente sobre Sueldos, Salarios, Emolumentos, Honorarios y Utilidades de las Sociedades y Empresas (Lag om indrivning av de skatter som fastställts i den gällande inkomstlagen om löner, arvoden, arvoden, arvoden och vinster från bolag och företag). Det var i och med denna lag som skillnaden mellan privatpersoner och företag infördes. Dessutom började arbetsgivarna hålla inne en del av sina anställdas inkomster för att betala skatt till skattemyndigheterna. Med denna lag beskattades enskilda personer med en skattesats på mellan 1 och 2 procent. Beskattningen av juridiska personer berodde på den vinst som uppnåddes under året.

Det var inte förrän året därpå som president Plutarco Elías Calles antog lagen om inkomstskatt. Med det införda skattesystemet fick den lokala staten och kommunen vardera 10 % av det som beskattades, på villkor att dessa enheter inte beskattade samma förmögenhetskällor som ISR. Vid skattekonkurrens skulle de lokala myndigheterna dra av en andel som motsvarade 10 % av den ISR som federationen beviljade.

I bestämmelserna angavs bl.a. vilka avdrag som var tillåtna och vilka regler som gällde för de obligatoriska deklarationerna. Med andra ord, inte olikt dagens.

Satsen har förändrats genom åren. Redan 1939 infördes en skatt för juridiska personer med en skattesats på upp till 35 % när de hade vinster på mer än 33 % av det investerade kapitalet. År 1990 var skattesatsen för företag 34 %, medan skattesatsen för privatpersoner var upp till 35 %. År 2017 är skattesatsen för juridiska personer 30 % och för fysiska personer upp till 35 %. En annan viktig förändring infördes 1964, då ISR gick från att vara en schemalagd skatt (med en varierande skattesats beroende på ekonomisk aktivitet) till en global skatt (där inkomsterna, oavsett ursprung, räknas ihop och resultatet kompenseras).

När är jag skyldig att betala ISR?

Ett kriterium är den skattskyldiges hemvist utöver varifrån hans förmögenhet kommer.

Det kommer att vara till hjälp för dig att veta om det är en direkt skatt eller en indirekt skatt. När det gäller inkomstskatt (ISR) är den en direkt skatt, dvs. den beskattar direkt källorna till förmögenhetsgenerering. Indirekta skatter, å andra sidan, är skatter som liksom mervärdesskatt (VAT) tas ut på konsumtion.

Inkomstskatten regleras av lagen om inkomstskatt (Ley del Impuesto Sobre la Renta, LISR), vars nuvarande version offentliggjordes den 11 december 2013. I artikel 1 i denna fastställs vem som ska betala denna skatt.

I artikel 1 i LISR anges att fysiska och juridiska personer som befinner sig i någon av följande situationer är skyldiga att betala skatten:

- Personer som är bosatta i Mexiko ska betala skatten för alla sina inkomster, oavsett var källan till den förmögenhet från vilken de härrör är belägen.

- Personer som är bosatta utomlands ska betala ISR på inkomster som härrör från ett fast driftsställe i Mexiko.

- Personer som är bosatta utomlands ska betala ISR på inkomster som härrör från förmögenhetskällor som är belägna i Mexiko, även om de inte har något fast driftsställe i landet eller om de har ett fast driftsställe men inkomsterna inte härrör från det. Med andra ord räcker det att källan till förmögenheten finns i Mexiko.

Om du befinner dig i någon av ovanstående situationer är du alltså skyldig att betala denna skatt.

Hur mycket ISR måste jag betala?

Den ISR som de skattskyldiga måste betala beror på faktorer som deras inkomstnivå eller det skattesystem enligt vilket de beskattas. För att ta reda på hur mycket ISR du måste betala, se ISR-tabellerna för skatteåret 2021.

Vad är ISR-kreditsaldot?

Vetenskapligt sett är en av de bästa känslorna för människor att hitta en bortglömd sedel i sina byxor. Det är sant att det finns studier. Om vi extrapolerar denna vetenskapliga princip kan vi överföra den till skattevärlden. Det är vad som händer med ISR-kreditsaldot, som om du inte förväntar dig det kan vara en fantastisk känsla.

Vad är det?

Kreditsaldot kan konfigureras på flera olika sätt. Tanken är att du har fler utgifter än inkomster, dvs. om du har ett företag som spenderar 5k och tjänar 3k, har du 2k pesos i förluster. Eftersom SAT ännu inte är så ond, kommer du inte att betala skatt på dina förluster. I själva verket är kreditsaldot ett slags stöd.

Det kan också hända för enskilda personer, till exempel att din arbetsgivare tar ut mer inkomstskatt än vad du har rätt till; med andra ord har du betalat för mycket utan att veta om det. I dessa fall får du också en återbetalning.

Hur får jag den?

Anmälan görs på SAT:s officiella webbplats inom fem år från det datum då skattelättnaden fastställdes (så att du inte kan klaga på att du aldrig har tid). Proceduren är ungefär så här:

- Gå till avsnittet ”procedurer” och välj alternativet ”Buzón Tributario”.

- Inför din RFC och ditt lösenord eller din e.firma.

- Gå till avsnittet ”förfaranden”, följt av ”återbetalningar och ersättningar”, välj ”begäran om återbetalning”.

- Fyller in uppgifterna i formuläret.

- Inför de nödvändiga komprimerade filerna (.zip).

- Sänd ditt förfarande till SAT och få en elektronisk bekräftelse.

- Vänta på svar från SAT via e-post.

Kraven

Och vissa personer som lämnar in sin årliga skattedeklaration för det närmast föregående beskattningsåret elektroniskt och som har ett tillgodohavande kan välja det automatiska återbetalningssystemet, som är en administrativ facilitet för skattebetalare. Kraven för att tillämpa detta alternativ är:

- För att lämna in deklarationen för det närmast föregående beskattningsåret för ett belopp som överstiger 10 000 pesos.

- Lösenordet kan användas för att lämna in deklarationen för det närmast föregående beskattningsåret när beloppet för kreditsaldot är mindre än 10 000 pesos.

- Signalera i motsvarande retur numret på ditt bankkonto för elektroniska överföringar på 18 siffror CLABE.

- Det maximala beloppet för detta alternativ är 50 tusen pesos.

SAT har upp till 40 arbetsdagar på sig att ge dig din återbetalning och om det är nödvändigt kan SAT be om ytterligare 20 dagar för att få kompletterande information (om ditt fall är misstänkt). Den maximala kredit som de kan ge dig är 35 procent av de avdrag du gjort, vilket motsvarar den högsta skattesatsen för ISR som du kan betala som skattebetalare.

Om du bestämmer dig för att du inte vill ha pengarna kan du be SAT att använda dem för att betala andra nuvarande, tidigare eller framtida skatter.

Besök den här länken om du är intresserad av att beräkna dina infonavitpoäng

Trick för att betala mindre ISR… lagligt

Skattevärlden är en huvudvärk för företag som månad efter månad måste ge staten en del av sin vinst i skatt.

Men det finns flera sätt att betala mindre inkomstskatt (ISR). I en intervju med El Contribuyente förklarar Roberto Vázquez Valdez, medlem av skatteforskningskommissionen inom revisorsförbundet, några knep som hjälper dig att slippa betala så mycket.

Analysera företagets situation vid halvårsskiftet

”Jag rekommenderar i första hand att du gör en förhandsavslutning av skatten från andra halvåret för att se hur företaget beter sig”, förklarar specialisten. Utifrån detta kan du utforma en strategi för att betala mindre.

Om du måste lämna in din årliga skattedeklaration om fyra månader kan din revisor till exempel informera dig om vilken månad du bör göra ett stort inköp för att dra av mer.

Vård för de ”icke avdragsgilla”

Du bör veta exakt vilka produkter eller tjänster som inte är avdragsgilla för SAT. Detta kommer att hjälpa dig att utforma en fokuserad strategi och därför i slutändan resultera i ett högre avdrag för ditt företag.

Donera, men med ett knep

Om du gör en donation till en organisation som är en auktoriserad mottagare kan du bara dra av 7 procent av föregående års beskattningsbara inkomst. Men om du är ett företag som har föråldrade inventarier, t.ex. datorer med Windows XP och de är värda t.ex. 200 000 pesos, kan du begära en ”destruktion av föråldrade inventarier” från SAT, och om en auktoriserad givare behöver dessa datorer kan du dra av hela 200 000 pesos.

Du tar ett lån i form av ett hypotekslån

Om du tar ett lån för att köpa en fastighet som kommer att fungera som ett av dina kontor, kan du dra av en del av lånet på månadsbasis. Med denna typ av kredit kan du också dra av räntan.

Avdrag genom att köpa sjukförsäkring för dina anställda

Företagen kan dra av alla förmåner som sjukförsäkringar för sina anställda. Å andra sidan har enskilda personer ett system som kraftigt begränsar dem, så specialisten anser att det bör göras en ändring så att avdragen blir större.

Kan jag betala min årliga inkomstskattedeklaration på avbetalning?

Om du är orolig för att du ska bli utan likviditet när du betalar din inkomstskatt, förklarar vi här hur det alternativ till avbetalning som erbjuds av SAT fungerar.

När du lämnar in din årliga skattedeklaration för privatpersoner kan du få två olika resultat: ett saldo till förmån för inkomstskatt (ISR), för vilket skattemyndigheten måste återlämna pengar, eller ett saldo i belastning, vilket är det belopp som du måste betala för denna skatt

Enligt Héctor Vázquez Luna, generaladministratör för skatteuppbörd, kan du betala saldot för din skattedeklaration i en enda betalning. I det fallet utfärdar programmet för inlämning av årsredovisningen (DeclaraSAT) en betalningsblankett för att du ska kunna betala det totala beloppet.

Det finns dock en möjlighet att betala beloppet i flera omgångar. Tjänstemannen sa att skattebetalarna också kan välja att betala sitt saldo i upp till sex månatliga delbetalningar.

Hur fungerar delbetalning av ISR?

För att kunna dra nytta av denna förmån måste du i din årsdeklaration välja möjligheten till delbetalning, välja antalet månatliga delbetalningar (som inte får överstiga sex) och göra den första betalningen. I så fall får du i SAT-applikationen ett betalningsformat för varje delbetalning, så att du kan göra dem månad för månad.

Hur mycket tar SAT ut för att låta dig betala i delbetalningar?

Under det årliga deklarationsevenemanget ¡Pon tu granito de arena! Vázquez Luna gav ett exempel på ett ISR-saldo på 1 000 pesos som skulle betalas i sex delbetalningar.

”För att betala dessa 1 000 pesos i sex delbetalningar, med en månatlig ränta på 1.26 % skulle den skattskyldige betala den första avbetalningen på 167 pesos och de övriga fem på 173 pesos, vilket innebär att han i slutändan skulle betala totalt 1 032 pesos, endast 32 pesos i ränta. Sanningen är att betalningen är mycket lönsam”, sade han.

Den allmänna förvaltaren av Recaudación klargjorde att om skattebetalaren inte kan betala en av avbetalningarna förlorar motsvarande betalningsformulär sin giltighet och vad som måste göras är att prata med SAT, så att den genererar ett nytt och skickar det med posten.

Tjänstemannen sa också att många skattebetalare väljer att betala i delbetalningar, att åtgärden har en efterlevnadsgrad på nästan 80 % och att betalningar kan göras på nästan alla bankinstitutioner.

Måste man betala skatt på kontantinsättningar?

En del människor tror att de inte är skyldiga att betala skatt på kontantinsättningar. Inte alls.

Du har säkert hört att om du får kontantinsättningar på ditt bankkonto behöver du inte betala skatt på den inkomsten. Inte så snabbt. Servicio de Administración Tributaria (SAT) betraktar inkomst, med vissa undantag, som allt som ökar en skattebetalares nettoförmögenhet. Så oavsett om det rör sig om kontantinsättningar eller på annat sätt finns skyldigheten att betala skatt.

Om du på alla dina konton i samma bank får kontantinsättningar på mer än 15 000 pesos är banken skyldig att informera SAT (Ley del ISR, artikel 55). Det vill säga, när insättningarna är lika med eller mindre än denna siffra är banken inte skyldig att rapportera, så det är troligt att SAT aldrig kommer att få reda på det.

Vissa personer kan förväxla detta med ett undantag från skyldigheten att betala skatt. Detta är inte fallet.

I vilka fall behöver du inte betala skatt?

Det finns vissa inkomster för vilka du inte behöver betala ISR (Ley del ISR, artikel 93), t.ex. socialförsäkringsförmåner, inkomster från sparkassor, reseersättningar och donationer som den skattskyldige får från bland annat make/maka, föräldrar eller barn. Detta beror dock inte på att inkomsten har betalats in kontant, utan på att de är undantag i lagen.

Kontantinsättningar, SAT:s björn

Vissa yrkessammanslutningar (för att inte tala om den informella ekonomin) är ökända för att missbruka denna särställning i systemet för att undvika att betala skatt.

Enligt en studie från Monterrey Institute of Technology and Higher Education (ITESM) undandrog sig läkare 3,4 miljarder pesos i skatt under 2016. Detta motsvarar 29,6 % av de ISR som de borde ha betalat under budgetåret.

Enligt uppgifter från det nationella institutet för geografi och statistik (Inegi) har 32 % av befolkningen mellan 18 och 70 år inga finansiella produkter. Det vill säga cirka 31,2 miljoner människor. I den nationella undersökningen om ekonomisk integration 2018 konstaterar Inegi att denna andel har varit konstant sedan 2015.

Denna andel av befolkningen, som logiskt sett utför alla sina transaktioner med kontanter, är vanligtvis utom räckhåll för skattemyndigheterna.

Hur beräknas ISR på julbonusen?

Endast en del av julbidraget är undantaget från betalning av ISR, om detta belopp överskrids måste skatt betalas.

Alla löntagare har rätt att få ett julbidrag en gång om året, som enligt lag består av minst två veckors lön. Även de som inte har arbetat hela året har rätt att få en proportionell del av den.

Arbetsgivaren är skyldig att betala ut denna bonus i enlighet med artikel 87 i den federala arbetslagen (LFT) och måste göra betalningen senast den 20 december.

Julpremien betraktas som inkomst som är undantagen från betalning av ISR upp till det belopp som blir resultatet av att man lägger till 30 UMA dagligen, vilket vid 2019 års värde uppgår till 2 000 534,7 pesos. Detta innebär att för detta belopp ska ingen ISR betalas, men för det överskjutande beloppet, om det finns, ja.

Nu finner vi både i inkomstskattelagen (artikel 96) och i förordningen till samma lag (artikel 174) att det finns två sätt att beräkna ISR för julbonusen; Roberto Colin Mosqueda, specialist vid Mexikos revisorskollegium, nämner att ”det är helt enkelt nödvändigt att avgöra vilket som är mest praktiskt för arbetstagarna, eftersom båda är giltiga”.”

ISR för julbonusen enligt inkomstskattelagen

Vi kan ta som exempel en person som tjänar 6 000 pesos i månaden, eller 200 pesos per dag. Eftersom den obligatoriska julbonusen är minst 15 dagar måste han få 3 000 pesos för detta.

Då han kommer att få både sin ordinarie lön och julbonusen under samma månad måste vi lägga ihop hans månadslön och hans julbonus, vilket ger oss 9 000 pesos.

Från detta belopp måste vi dra av det skattebefriade beloppet, som består av 2 000 534,7 pesos. Resultatet av denna transaktion är 6 000 465,3 pesos. Det är detta som vi måste göra ISR-beräkningen på.

För detta måste vi konsultera ISR-tabellen (som du kan se på vår webbplats). Vi måste hitta beloppet för julbonusen i tabellen.

Då summan av månadslönen och den icke-fri julbonusen är 6 000 465,3 pesos, är segmentet i ISR-tabellen där vi befinner oss följande.

| Understa gränsen | Övre gränsen | Fasta räntan | Procent som ska tillämpas på | ||||

| det överskridande av den nedre gränsen | |||||||

| 4 910 dollar.19 | $ 8 629,20 | $ 288,33 | % 10,88 |

Från de 6 465,3 pesos drar vi av den nedre gränsen, som består av 4 910,19, vilket ger oss ett överskott på 1 555,11 pesos. På överskottet måste vi tillämpa motsvarande skattesats på 10,88 % i vårt exempel. Vi måste alltså betala 169,20 pesos i marginalskatt. Slutligen lägger vi till marginalskatten den fasta skatten, som i detta fall är 288,33 pesos, så den tidigare skatten är 457,53 pesos.

Från detta belopp måste vi subtrahera det motsvarande sysselsättningsbidraget på 253,54 pesos, så att skatten som ska innehållas blir 203,99 pesos.

Men av ovanstående belopp är 112,27 pesos avsedda för ISR för den ordinarie månadslönen och endast 91 pesos för ISR för den ordinarie månadslönen.72 pesos är för begreppet ISR av julbonusen.

Metod för förordningen i ISR-lagen

Metoden som fastställs i förordningen i ISR-lagen har fem steg, som vi kommer att förklara nedan genom att använda samma exempel på en person med en månadslön på 6 000 pesos och en julbonus på 3 000 pesos.

Förut måste beloppet för den julbonus som inte är undantagen från ISR-betalning beräknas, för vilket den undantagna bonusen måste subtraheras från julbonusen. Det vill säga 3 000 minus 2 534,7 pesos. Resultatet blir 465,3 pesos.

- Först måste vi dela den del av julbonusen som ger inkomstskatt (465,3 pesos) med årets 365 dagar, vilket ger oss totalt 1,27 pesos. Sedan multiplicerar vi det med 30,4, vilket ger 38,75 pesos.

- Därefter måste vi lägga till resultatet av det första steget till den vanliga månadslönen. Resultatet är 6 000 38,75 pesos. Till detta belopp måste vi beräkna ISR med hjälp av tabellen i den föregående metoden. Den skatt som ska betalas är 116,49 pesos.

- Nu måste vi från siffran från föregående steg (116,49) subtrahera den skatt som motsvarar den ordinarie lönen (112,27 pesos). Resultatet är 4,22 pesos.

- Du måste dividera resultatet från föregående steg med resultatet från det första steget. Det är 4,22/38,75. Vi får en skattesats på 10,89 %.

- Slutligen måste vi tillämpa den skattesats som vi fick i föregående steg (10,89 %) på den icke-undantagna bonusen (465,3 pesos), vilket skulle ge oss en bonus på 50,67 pesos.

Vilken metod för att beräkna julbonusen ska jag använda?

Som du ser är skatten enligt den andra metoden i det här exemplet (50,67 pesos) lägre än skatten enligt den första metoden (91,72 pesos). Beroende på julbonusens storlek och varje arbetstagares lön kan dock resultatet bli annorlunda. Det finns fall där den första metoden är mer fördelaktig för arbetstagaren. För att vara säker är det nödvändigt att tillämpa båda och på så sätt veta vilken som är bäst lämpad.