Skutečné příběhy nezvladatelných dluhů

Odmítnutí odpovědnosti: jména a některé identifikační údaje byly změněny z důvodu ochrany soukromí osob.

„Myslím, že se mnoho z nás stydí,“ řekla Rhonda, rodačka z Baltimoru ve středním věku, která pracuje na noční směně v místním občerstvení. „Nemáme ani na to, abychom si vydělali na živobytí. Být zadlužený neznamená žít život.“ Slova Rhondy jsou sice skličující, ale odrážejí zkušenost života s nezvládnutelnými dluhy. Aspen EPIC nedávno uspořádal cílové skupiny v oblasti Washingtonu a Baltimoru, aby lépe porozuměl systémům, které vytvářejí dluhy, a důsledkům života s těmito dluhy. Stejně jako Rhonda i mnozí z dotazovaných dluží na splátkách dluhů více, než kolik měsíčně vydělají (tzv. poměr dluhu k příjmům), což často poškozuje jejich životní pohodu. Rozhovory odhalily běžné okolnosti, které brání životu obyčejných lidí. Toto jsou jejich příběhy.

Rhondin zatykač

Před několika měsíci se Rhonda stala účastnicí menší dopravní nehody. “ Chtěli mě pustit,“ řekla. Místo toho však policista Rhondě oznámil, že jí byl zadržen řidičský průkaz a že se musí dostavit k soudu kvůli nesplacenému dluhu. Ve státě Maryland může věřitel použít obstavení těla nebo občanský soudní příkaz, aby donutil někoho, kdo mu dluží peníze, dostavit se k soudu. Pokud se dlužník ani po dvou výzvách k soudu nedostaví, může věřitel požádat soud, aby tuto osobu nechal zatknout. Dluh, který byl příčinou pozastavení Rhondina řidičského průkazu a občanského zatykače? Kurz jógy.

„Snažila jsem se ho zrušit,“ poznamenala Rhonda ke svému čtyři roky starému dluhu, ale fitness centrum ji odmítlo. Zrušení muselo proběhnout osobně a před zrušením musel být účet aktuální. „Kašlu na to,“ řekla. „Rozbilo se mi auto. Vy jste až v jiném okrese. Tohle se mi prostě nehodí.“ O čtyři roky později byla Rhonda dvakrát u soudu kvůli dluhu za jógu po splatnosti. S úroky a poplatky z prodlení činil nyní zůstatek více než 1 000 dolarů. „Je to dluh, který se dotkl mnoha dalších částí mého života. Je to prostě šílené.“

Lisin dluh na kreditní kartě

„Pro mě dluh začal před několika lety, když mě propustili z práce na plný úvazek,“ řekla Lisa, 30letá matka dvou dětí. „Když mě propustili, vydělávala jsem asi 75 000 dolarů. Žila jsem ze svých úspor. Pak jsem používala kreditní karty.“ Po vyčerpání úspor začala Lisa rychle splácet své kreditní karty, které bývají prvním dluhem, který lidé po ztrátě zaměstnání přestanou splácet, spíše než půjčky na bydlení nebo auto. Ačkoli je míra delikvence v USA pod svým historickým průměrem, nesplácení dluhů je stále závažnějším problémem. V roce 2017 dosáhla míra nesplácení kreditních karet šestiletého maxima. „Bylo to drsné. Když mi skončila nezaměstnanost, rozhodla jsem se vrátit do školy,“ řekla. Dnes Lisa pracuje na částečný úvazek a zároveň navštěvuje postgraduální studium. Stále splácí dluh na kreditní kartě.

Cameroniny účty za lékařskou péči

„Měla jsem problémy s účty za lékařskou péči, které jsem nemohla zaplatit,“ řekla Cameron, čerstvá absolventka vysoké školy a jedna z nejmladších účastnic fokusních skupin projektu Aspen EPIC. Cameronová dlužila více než 1 000 dolarů na zdravotním dluhu z hospitalizace. Jako studentka vysoké školy s nízkým příjmem a malou podporou zvenčí si Cameron vzala soukromou studentskou půjčku, aby splatila účty za lékařskou péči. „Okrádal jsem Petra, abych zaplatil Pavla,“ říká. Tento jev je častější, než by se dalo očekávat. Jen v loňském roce si přibližně 30 % Američanů vzalo osobní půjčku, která se často používá na splácení jiných půjček, dluhů a účtů. Tyto nezajištěné finanční prostředky, často s vysokým úrokem, jsou snadno dostupné dlužníkům, kteří si půjčují na podřadných místech, obvykle v zoufalé situaci.

„Důvod, proč jsem šel do nemocnice, byl ten, že jsem měl sebevražedné sklony. Je to, jako by mě trestali za to, že jsem si pomohl,“ řekl Cameron. Výdaje na zdravotní péči jsou často zdrojem finanční nejistoty, a to i pro spotřebitele se zdravou úvěrovou historií. V roce 2015 uvedlo přibližně 20 % domácností, že mají dluhy za zdravotní péči. Američané v současné době platí za lékařskou péči z vlastní kapsy celkem 3,4 bilionu dolarů, přičemž se očekává, že v roce 2023 bude průměrná domácnost platit 15 000 dolarů ročně, což je o 50 procent více než v roce 2015. „Až se příště budu cítit nebo až příště onemocním, nebudu chtít jít do nemocnice,“ řekla Cameronová. „To je další způsob, jak to přispívá ke smrti.“

Robertovy studentské půjčky

Robert, místní stavební dělník, byl zmatený, když jeho snoubenka váhala, zda si ho vzít. Nakonec mu odhalila své dilema – dluh ze studentské půjčky přesahující 60 000 dolarů. „Řekl jsem si: ‚Páni, tolik peněz nemám,'“ řekl Robert. Dnes podíl studentů, kteří si berou půjčky na vzdělání, přesahuje 50 procent, což je dvojnásobek oproti 80. letům. Ačkoli mediánový zůstatek studentské půjčky činí zhruba 17 000 dolarů, míra delikvence se neustále zvyšuje z 8,7 procenta v roce 2013 na 11,2 procenta v roce 2017. Vzhledem k tomu, že náklady na vysokoškolské vzdělání stále rostou, je pro domácnosti stále obtížnější zvládat doprovodnou úvěrovou zátěž. Roberta to neodradilo od toho, aby si vzal svou snoubenku, nyní manželku.

„Díky strategiím, které bych mohl označit pouze za agresivní a/nebo iluzorní, jsme za dva roky splatili asi 32 tisíc,“ uvedl Robert. „Prodal jsem své vlastní auto a pak jsme prodali její auto. Všude jezdíme jen autobusem a metrem. Bydlíme v jednopokojovém bytě. Nechodíme nikam jíst. Už tři roky jsme nebyli na dovolené. V některých ohledech je to extrémní. Někdy mi připadá, že nemáme smysl pro rovnováhu.“ Robert a jeho žena mají dvě děti a třetí je na cestě a plánují, že budou rozpočítávat každý dolar, dokud nesplatí studentské půjčky.

Zdroje a důsledky nezvládnutelného zadlužení

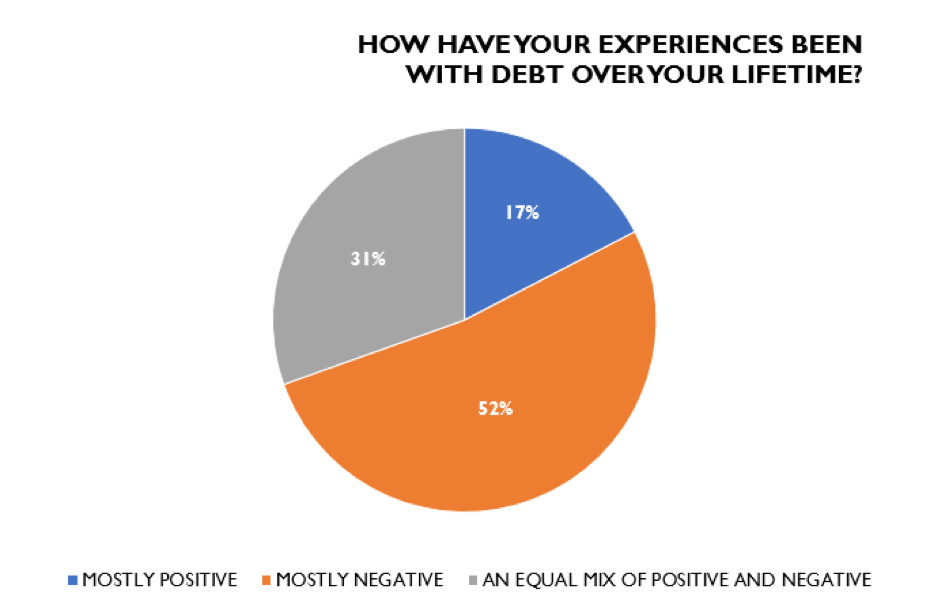

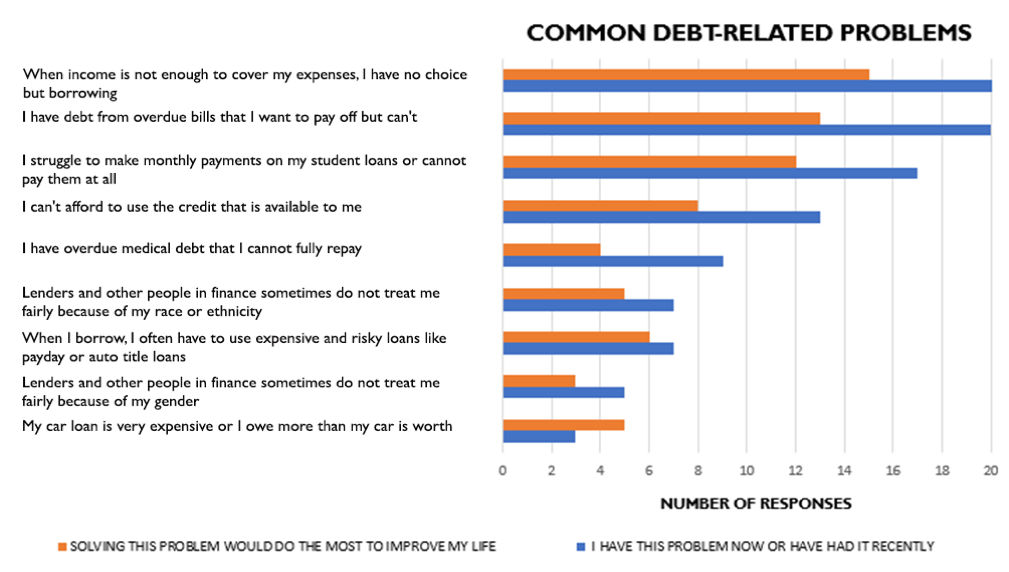

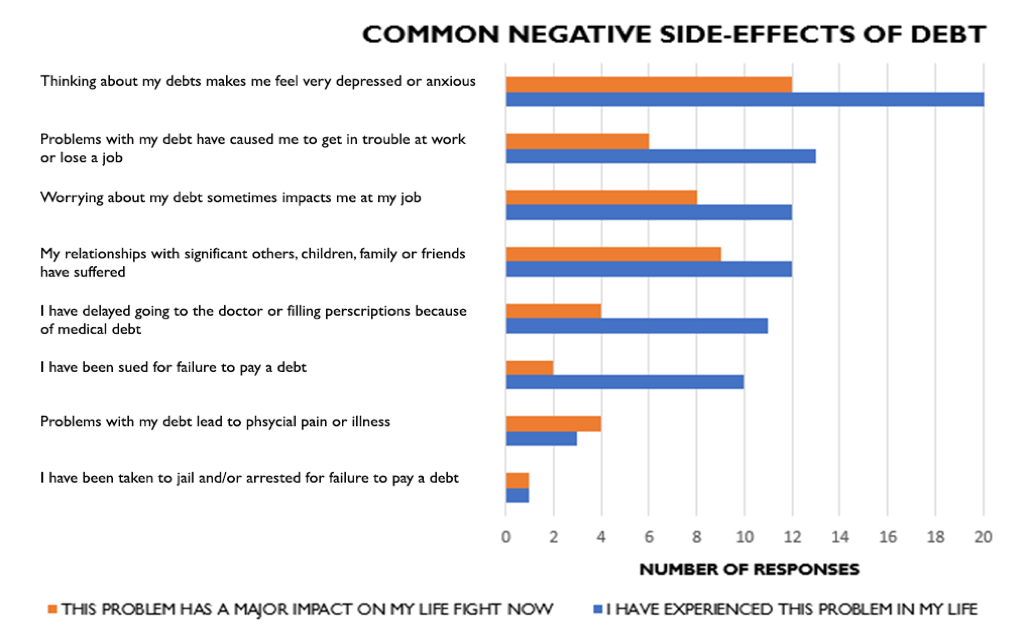

Ze 117 respondentů průzkumu vybrala společnost Aspen EPIC 27 osob, které se zúčastnily fokusních skupin zaměřených na spotřebitelské dluhy. Přibližně každý čtvrtý účastník měl celkový dluh mimo hypotéky, který převyšoval jeho roční příjem. Z vybraných osob 48 % účastníků uvedlo, že dluží 35 000 USD nebo více celkového dluhu. Navíc 48 % účastníků uvedlo, že roční příjem jejich domácnosti je nižší než 25 000 USD, což signalizuje celkově vysoký poměr dluhů k příjmům. Na otázku týkající se osobního dopadu dluhů více než polovina účastníků uvedla, že jejich zkušenosti s dluhy jsou většinou negativní (obrázek 1). Mezi nejčastější problémy spojené s dluhy patřily dluhy způsobené nedostatečným příjmem, nesplacené účty a nezvládnuté splátky studentských půjček (obrázek 2). Účastníci také uvedli, že jejich problémy spojené s dluhy často vedly k negativním vedlejším účinkům, jako jsou deprese, úzkost a stres, a také k poškození pracovního výkonu a osobních vztahů (obrázek 3).

Obrázek 1. Zkušenosti s dluhy

Obr. 2. Nejčastější problémy související s dluhy

Obrázek 3. Běžné negativní vedlejší účinky dluhů

Obvyklá témata

„Sněhová koule“ dluhů Účastníci poznamenali, že dluhy se rychle hromadí, někdy i z jediné opomenuté splátky, což vede k efektu sněhové koule, který může omezit jejich schopnost vydělávat si na živobytí. Podle účastníků dluhy často způsobují další finanční zátěž a sociální izolaci, což dále poškozuje duševní zdraví.

Přání dostupnosti a flexibility v podmínkách půjček Účastníci vyjádřili silné přání flexibility ve splácení, částečného nebo úplného odpuštění dluhů a spravedlivějších úrokových sazeb a podmínek půjček pro osoby se špatnou úvěrovou historií. Mnozí by si přáli, aby věřitelé byli shovívavější a umožnili druhou šanci po chybě nebo zmeškání splátky namísto penalizace, která často mnohé uvrhla do dalších dluhů.

Styd, vina a rozpaky Účastníci měli tendenci obviňovat se ze svých dluhů a vyjadřovali společné pocity studu, viny a rozpaků. Uváděli mnoho důvodů vysokého zadlužení, včetně spoléhání se na půjčky (studentské, na auto, na splátky), příliš mnoho kreditních karet a nezodpovědné utrácení. Mnozí účastníci se navíc domnívali, že jim chybí finanční gramotnost a že předtím, než získali přístup k úvěrům a zadlužili se, nebyli poučeni o správných postupech při půjčování a správě dluhů.

V posledních deseti měsících se Aspen EPIC věnoval zkoumání řešení, která by zmírnila břemeno nezvladatelných spotřebitelských dluhů. V těchto fokusních skupinách se účastníci v drtivé většině shodli na tom, že veřejný i soukromý sektor může pomoci zlepšit nezvladatelné zadlužení. Mezi oblíbená řešení patřily spravedlivější splátkové plány a odklad splátek, omezení úrokových sazeb, rozšíření programů na vyrovnávání příjmů a větší ochota pracovat s časovými plány a příjmy spotřebitelů. Proces Aspen EPIC zahrnuje rozhovory s více než 400 odborníky o tom, co považují za hlavní problémy a řešení týkající se spotřebitelských dluhů. Díky zapojení hlasů obyčejných lidí je Aspen EPIC schopen získat neocenitelné poznatky a dát lidskou tvář údajům a příběhům, které slyšíme od odborníků.

Speciální poděkování patří CASH Campaign of Maryland za pomoc při koordinaci baltimorských fokusních skupin.