Sure Dividend

Aktualisiert am 15. Dezember 2020 von Bob Ciura

Kevin O’Leary ist Vorsitzender von O’Shares Investments, aber Sie kennen ihn wahrscheinlich als „Mr. Wonderful“.

Er ist sowohl auf CNBC als auch in der Fernsehsendung Shark Tank zu sehen. Anleger, die ihn im Fernsehen gesehen haben, haben wahrscheinlich gehört, wie er über seine Anlagephilosophie gesprochen hat.

Mr. Wonderful sucht nach Aktien, die drei Hauptmerkmale aufweisen:

- Erstens müssen es Qualitätsunternehmen mit einer starken finanziellen Leistung und soliden Bilanzen sein.

- Zweitens ist er der Meinung, dass ein Portfolio über verschiedene Marktsektoren hinweg diversifiziert sein sollte.

- Drittens, und vielleicht am wichtigsten, verlangt er Einkommen – er besteht darauf, dass die Aktien, in die er investiert, Dividenden an die Aktionäre ausschütten.

Sie können die vollständige Liste aller von Mr. Wonderful im Rahmen des 13F-Antrags gehaltenen Aktien von O’Shares Investment Advisor zusammen mit der vierteljährlichen Performance herunterladen, indem Sie auf den nachstehenden Link klicken:

Klicken Sie hier, um Ihre Excel-Tabelle mit den 13F-Aktienbeständen von O’Shares Investment Advisor herunterzuladen, einschließlich wichtiger Kennzahlen wie Dividendenrendite und Forward-Preis/Gewinn-Verhältnis.

OUSA besitzt Aktien, die eine Mischung aus allen drei Eigenschaften aufweisen. Sie sind Marktführer mit starken Gewinnen, diversifizierten Geschäftsmodellen und schütten Dividenden an die Aktionäre aus. Die Liste der OUSA-Portfoliobestände ist eine interessante Quelle für Qualitätsdividendenwerte.

Dieser Artikel analysiert die größten Bestände des Fonds im Detail.

Inhaltsverzeichnis

Die 10 größten Bestände des O’Shares FTSE U.S. Quality Dividend ETF sind in der Reihenfolge ihrer Gewichtung im Fonds aufgeführt, vom niedrigsten zum höchsten Wert.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

No. 10: Honeywell International (HON)

Dividendenrendite: 1,8%

Anteil am OUSA Portfolio: 2,62%

Honeywell International ist ein diversifiziertes Industrieunternehmen. Das Unternehmen hat vier Geschäftsbereiche: Luft- und Raumfahrt, Honeywell Building Technologies, Performance Materials & Technologies und Safety & Productivity Solutions. Mehr als 40 % des Umsatzes werden auf internationalen Märkten erzielt. Das Unternehmen erwirtschaftet einen Jahresumsatz von 32 Milliarden US-Dollar.

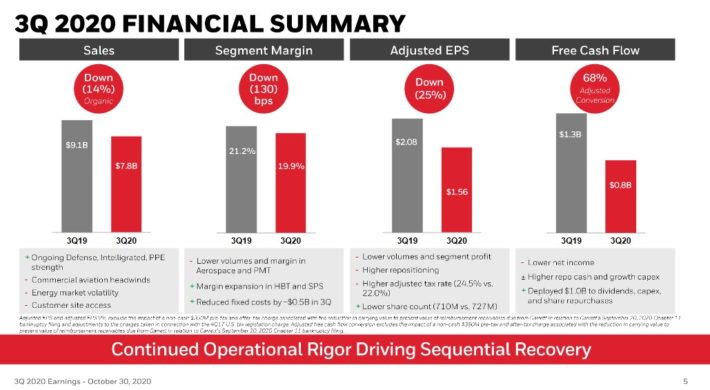

Im dritten Quartal 2020 sank der Umsatz um 14,2 % auf 7,8 Milliarden US-Dollar. Der bereinigte Gewinn pro Aktie sank um 25 % auf 1,56 $, war aber um 0,07 $ besser als erwartet. Der organische Umsatz ging um 14 % zurück, was jedoch eine Verbesserung gegenüber dem Rückgang von 18 % im Vorquartal darstellt.

Quelle: Investorenpräsentation

Wie schon im Vorquartal war ein Großteil des Rückgangs auf die COVID-19-Pandemie zurückzuführen. Dennoch schnitten alle Segmente besser ab als im Vorquartal.

Die organischen Umsätze in der Luft- und Raumfahrt gingen um 25 % zurück, da die zweistelligen Zuwächse in der Verteidigungs- und Raumfahrt nicht ausreichten, um die schwache Nachfrage in der zivilen Luft- und Raumfahrt zu kompensieren. Dies wurde durch den Bereich Safety & Productivity Solutions ausgeglichen, der um 8 % wuchs, da die Nachfrage nach dem Intelligrated-Geschäft, persönlicher Schutzausrüstung sowie Produktivitätslösungen und -dienstleistungen stark war. Zusätzlich zu den im zweiten Quartal angekündigten Kosteneinsparungen in Höhe von 500 Millionen US-Dollar konnte das Unternehmen weitere 450 Millionen US-Dollar einsparen.

Honeywell International erwartet für das vierte Quartal einen bereinigten Gewinn je Aktie von 1,97 bis 2,02 US-Dollar. Unter Verwendung des Mittelwerts der Prognose erwarten wir, dass das Unternehmen im Jahr 2020 7,03 $ pro Aktie verdienen wird, gegenüber 7,01 $ zuvor. Wir gehen außerdem davon aus, dass das Unternehmen ein jährliches EPS-Wachstum von 9 % erzielen wird.

Industrieunternehmen neigen dazu, bei guter Konjunktur sehr gut abzuschneiden, haben aber in einem schwachen wirtschaftlichen Klima zu kämpfen. Aufgrund der führenden Position des Unternehmens im Industriesektor erwarten wir jedoch weiterhin ein langfristiges Wachstum. Honeywell International hat im vergangenen Oktober zwei Geschäftsbereiche mit niedrigeren Gewinnspannen in Form von Ausgliederungen veräußert.

Damit sollte sich das Unternehmen auf seine Geschäftsbereiche mit höheren Gewinnspannen konzentrieren können, insbesondere in der Luft- und Raumfahrt, wo auch militärische Produkte und Aftermarket-Dienstleistungen wachsen dürften. Wir sehen Honeywells starke Position auf diesen Märkten als Wettbewerbsvorteil.

Trotz dieser Vorteile erscheinen die Aktien überbewertet. Das KGV der Honeywell-Aktie beträgt 30,5 und ist damit fast doppelt so hoch wie der von uns geschätzte faire Wert (auch innerer Wert genannt) von 16. Infolgedessen wird eine Gesamtrendite von negativen 1,3 % erwartet, so dass die Aktie aufgrund der Bewertung zu verkaufen ist.

Nummer 9: Cisco Systems (CSCO)

Dividendenrendite: 3,2 %

Anteil am OUSA-Portfolio: 3,02 %

Cisco ist ein weltweit führendes Technologieunternehmen. Die Router und Switches des Unternehmens ermöglichen es Netzwerken auf der ganzen Welt, sich über das Internet miteinander zu verbinden.

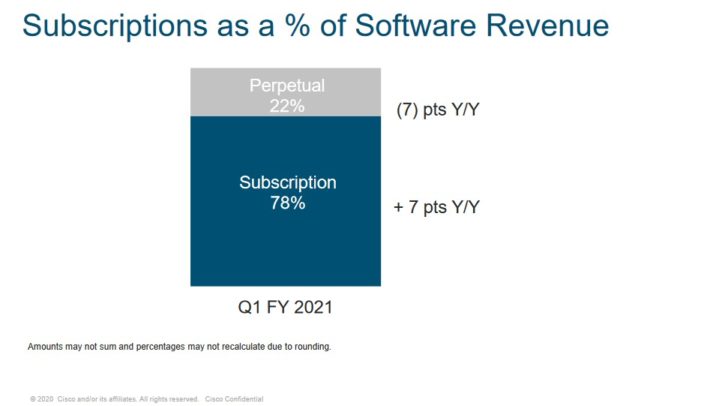

Cisco ist eine der jüngeren dividendenzahlenden Aktien in O’Learys Top-10-Liste, da das Unternehmen erst seit 2011 eine Dividende zahlt. Seitdem ist die Dividende 12x so hoch wie vor neun Jahren. Nach der Erhöhung der Dividende um 2,9 % für die Auszahlung am 22.4.2020 ist Cisco nun ein Dividend Achiever.

Mit einer erwarteten Ausschüttungsquote von 46 % für das Geschäftsjahr 2021 wird Cisco seine Dividende wahrscheinlich auch in Zukunft näher an der Gewinnwachstumsrate wachsen lassen.

Cisco erwirtschaftet einen Jahresumsatz von fast 52 Milliarden US-Dollar und ist ein Unternehmen mit hohen Margen. Cisco hat sich in den letzten Jahren durch die Konzentration auf Abonnements zu einem Geschäft mit wiederkehrenden Einnahmen entwickelt.

Quelle: Investor Presentation

Cisco gab am 12.11.2020 die Ergebnisse für das erste Quartal des Geschäftsjahres 2021 bekannt. Der Umsatz sank um 9,4 % auf 11,9 Milliarden US-Dollar, lag aber um 74 Millionen US-Dollar über den Erwartungen. Der bereinigte Gewinn pro Aktie lag mit 0,76 $ um 9,5 % unter dem Vorjahreswert, aber 0,06 $ über den Schätzungen.

Die Aktien von Cisco haben ein Forward-Kurs-Gewinn-Verhältnis von 14,3, was unter unserem Ziel-Multiple von 15x Gewinn liegt. Eine Ausweitung auf unser angestrebtes Kurs-Gewinn-Verhältnis würde die jährliche Rendite in den nächsten fünf Jahren um 1,0 % erhöhen. Bei einer aktuellen Dividendenrendite von 3,2 % und einem erwarteten EPS-Wachstum von 6 % pro Jahr dürfte Cisco in den nächsten fünf Jahren eine jährliche Gesamtrendite von 10,2 % bieten.

Nummer 8: Apple (AAPL)

Dividendenrendite: 0,6 %

Anteil am OUSA-Portfolio: 3,09 %

Apple ist nach Marktkapitalisierung das größte Unternehmen der Welt. Wenn man bedenkt, dass Mr. Wonderful Unternehmen bevorzugt, die Kapital an die Aktionäre zurückgeben, mag diese Gewichtung überraschen.

Apple ist die jüngste dividendenzahlende Aktie auf dieser Liste, die erst seit 2012 Erträge an die Aktionäre ausschüttet. Seitdem ist die Dividende in einem sehr kurzen Zeitraum um mehr als das 8-fache gestiegen. Dies ist zusätzlich zu der massiven Anzahl von Aktien, die im Laufe der Jahre zurückgekauft wurden.

Apples Dividende unter 1,0 % ist jedoch die niedrigste Rendite unter den Top 10 der größten Aktien, aber die Anleger billigen wahrscheinlich diesen Tausch von Einkommen gegen eine Rendite von 86 % im letzten Jahr.

Diese Art von Rendite sollte für die Aktionäre des Unternehmens nicht überraschend sein, da Apple regelmäßig den Markt geschlagen hat.

Apples Zukunft ist weiterhin vielversprechend. Im letzten Quartal erwirtschaftete Apple einen Umsatz von 64,7 Milliarden US-Dollar, was einem Anstieg von 1,0 % im Vergleich zum Vorjahresquartal entspricht. Die Produktverkäufe gingen um 2,7 % zurück, da Zuwächse bei Mac, iPad und Wearables durch einen 20,7 %igen Rückgang der iPhone-Verkäufe, die etwa 41 % des Gesamtumsatzes ausmachen, mehr als ausgeglichen wurden. Der Serviceumsatz stieg um 16,3 % und machte 22 % des Gesamtumsatzes im Quartal aus. Der Gewinn pro Aktie lag bei 0,73 $ gegenüber 0,76 $ im Vorquartal.

Dem Gewinnwachstum und der Dividendenrendite steht ein erheblicher Gegenwind aus der Bewertungsumkehr gegenüber, da die Aktie mit einem Multiplikator von 32,6x Gewinn gehandelt wird, verglichen mit unserem Zielmultiplikator von 17x Gewinn.

Die Gesamtrendite dürfte in den nächsten fünf Jahren bei -2,6% liegen, der niedrigsten prognostizierten Rendite auf dieser Liste.

Nummer 7: Pfizer Inc. (PFE)

Dividendenrendite: 4,0%

Anteil am OUSA-Portfolio: 3,42%

Pfizer Inc. ist ein globales Pharmaunternehmen, das sich auf verschreibungspflichtige Medikamente und Impfstoffe konzentriert. Es handelt sich um eine Mega-Cap-Aktie mit einer Marktkapitalisierung von 215 Mrd. $. Unsere vollständige Liste der Mega-Cap-Aktien finden Sie hier.

Der neue CEO von Pfizer hat 2019 eine Reihe von Transaktionen abgeschlossen, die die Unternehmensstruktur und -strategie erheblich verändern. Pfizer gründete das GSK Consumer Healthcare Joint Venture mit GlaxoSmithKline plc (GSK), das das Geschäft von Pfizer mit rezeptfreien Medikamenten umfassen wird. Pfizer besitzt 32 % des Joint Ventures.

Pfizer schloss außerdem eine 11 Mrd. $ schwere Übernahme von ArrayBioPharma ab. Die Ausgliederung des Upjohn-Segments wurde ebenfalls angekündigt. Zu den wichtigsten Produkten von Pfizer gehören Eliquis, Ibrance, Prevnar 13, Enbrel (international), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta und Xeljanz. Das Unternehmen erzielte 2019 einen Umsatz von 51,8 Milliarden US-Dollar.

Im dritten Quartal 2020 sank der Umsatz um 4 %, während der bereinigte Gewinn pro Aktie um 3 % zurückging. Der Biopharma-Umsatz stieg im letzten Quartal operativ um 4%.

Quelle: Investorenpräsentation

Pfizers aktuelle Produktlinie wird voraussichtlich bis 2025 durch Übernahmen und F&D-Investitionen Umsatz- und Gewinnwachstum erzielen. Derzeit verzeichnen Eliquis (Herz-Kreislauf), Ibrance (Onkologie) und Xlejanz (rheumatoide Artakritis) allesamt ein robustes Umsatzwachstum. Auch die Neueinführungen von Vyndaqel und Inlyta verzeichnen ein schnelles Wachstum.

Das Wachstum wird durch steigende Umsätze in den USA und auf internationaler Ebene für zugelassene Indikationen und Erweiterungen erzielt. Andererseits wird das Wachstum durch das Auslaufen von Patenten und durch den Wettbewerb für Enbrel und Prevnar 13 ausgeglichen. Für die Zukunft verfügt Pfizer über eine starke Pipeline in den Bereichen Onkologie, Entzündungs- & und Immunologie sowie seltene Krankheiten. Wir erwarten ein jährliches EPS-Wachstum von 6 %.

Pfizer zahlt außerdem eine solide Dividende von 4,0 %. Insgesamt erwarten wir eine jährliche Rendite von 13,6% in den nächsten fünf Jahren, was Pfizer zu einer attraktiven Dividendenaktie macht, die man jetzt kaufen sollte.

Nummer 6: Verizon Communications (VZ)

Dividendenrendite: 4,2%

Anteil am OUSA-Portfolio: 4,12%

Verizon ist ein Telekommunikationsriese. Drei Viertel aller Einnahmen entfallen auf den Mobilfunk, und Breitband- und Kabeldienste machen etwa ein Viertel des Umsatzes aus. Das Netz des Unternehmens deckt ~300 Millionen Menschen und 98 % der USA ab. Verizon hat jetzt in mehreren Städten das 5G-Ultrabreitband eingeführt und setzt damit die Einführung des 5G-Dienstes fort. Verizon war der erste der großen Netzbetreiber, der den 5G-Service eingeschaltet hat.

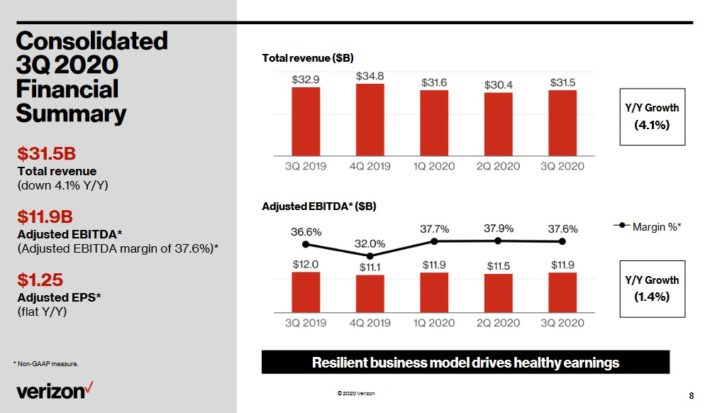

Verizon hat am 21.10.2020 die Ergebnisse für das dritte Quartal veröffentlicht. Der Umsatz fiel um 4,1 % auf 31,5 Milliarden US-Dollar und verfehlte die Schätzungen um 100 Millionen US-Dollar. Der bereinigte Gewinn pro Aktie von 1,25 $ entsprach dem Vorjahresergebnis, lag aber um 0,03 $ höher als erwartet.

Quelle: Investor Presentation

Verizon verzeichnete insgesamt 553.000 Postpaid-Nettozugänge im Einzelhandel, darunter 428.000 Postpaid-Smartphone-Nettozugänge, verglichen mit den Schätzungen von 311.000 Postpaid-Nettozugängen. Die Abwanderungsrate bleibt sehr niedrig. Die Abwanderungsrate bei den Postpaid-Mobilfunkkunden lag bei 0,89 %, bei den Postpaid-Telefonkunden bei 0,69 %. Der Umsatz im Endkundengeschäft sank um 4,3 % auf 21,7 Mrd. US-Dollar, was auf einen starken Rückgang des Umsatzes mit Mobilfunkgeräten infolge geringerer Kundenaktivität zurückzuführen ist. Die Umsätze mit Mobilfunkdiensten stiegen um 0,7 % auf 13,4 Mrd. USD.

Die Umsätze des Mediensegments sanken um 7,4 % auf 1,7 Mrd. USD. COVID-19 hat sich auf die Such- und Werbeeinnahmen ausgewirkt, aber Verizon stellte fest, dass dieses Segment weiterhin ein erhöhtes Kundenengagement auf seinen digitalen Eigenschaften verzeichnet. Verizon erwartet nun ein bereinigtes EPS-Wachstum von 0 bis 2 % gegenüber der vorherigen Prognose von minus 2 % bis plus 2 %.

Einer der wichtigsten Wettbewerbsvorteile von Verizon ist, dass das Unternehmen oft als der beste Mobilfunkanbieter in den USA angesehen wird. Durch seinen zuverlässigen Service kann Verizon seinen Kundenstamm halten und hat gleichzeitig die Möglichkeit, Kunden zu höherpreisigen Tarifen zu bewegen. Verizon befindet sich außerdem in der Anfangsphase der Einführung von 5G-Diensten, was dem Unternehmen einen Vorteil gegenüber schwächeren Anbietern verschaffen wird.

Wir erwarten ein jährliches EPS-Wachstum von 4 % in den nächsten fünf Jahren. Die Aktie bietet außerdem eine Dividendenrendite von 4,2 %. Zusätzlich zu einem kleinen Schub durch ein expandierendes KGV-Multiple erwarten wir für die Verizon-Aktie eine Gesamtrendite von ~8% pro Jahr.

Nummer 5: Merck & Co. (MRK)

Dividendenrendite: 3,2%

Anteil am OUSA-Portfolio: 4,18%

Merck ist eines der größten Gesundheitsunternehmen der Welt. Merck stellt verschreibungspflichtige Medikamente, Impfstoffe, biologische Therapien und Tiergesundheitsprodukte her. Merck erwirtschaftet einen Jahresumsatz von mehr als 49 Mrd. USD.

Am 5.2.2020 gab Merck bekannt, dass es seine Geschäftsbereiche Frauengesundheit, alte Marken und Biosimilar-Produkte in ein separates Unternehmen ausgliedern wird. Diese Geschäftsbereiche repräsentieren einen Umsatz von ~$6,5 Milliarden. Die Transaktion soll in der ersten Hälfte des Jahres 2021 abgeschlossen werden.

Merck veröffentlichte am 27.10.2020 die Ergebnisse des dritten Quartals. Der Umsatz stieg um 1,2 % auf 12,6 Milliarden US-Dollar und übertraf damit die Schätzungen um 340 Millionen US-Dollar. Der bereinigte Gewinn pro Aktie stieg um 15,2 % auf 1,74 US-Dollar und lag um 0,31 US-Dollar über den Erwartungen. Währungsumrechnungen schmälerten die Umsatzergebnisse im dritten Quartal um 1 %. Merck schätzt, dass die COVID-19-Pandemie die Pharmaeinnahmen im Quartal um 475 Mio. $ und seit Jahresbeginn um 2,1 Mrd. $ verringert hat.

Die Pharmaeinnahmen stiegen dennoch um 2 % auf 11,3 Mrd. $. Die Onkologie war wieder einmal der Hauptumsatzträger von Merck.

Quelle: Investorenpräsentation

Keytruda, ein Medikament zur Behandlung von Krebsarten wie Melanomen, die nicht operativ entfernt werden können, und nicht-kleinzelligem Lungenkrebs, verzeichnete mit einem Umsatzplus von 21 % auf 3,7 Mrd. US-Dollar weiterhin ein Wachstum. In den USA stiegen die Umsätze um 24%. Keytruda erhält weiterhin neue Zulassungen für die Behandlung sowohl in den USA als auch in Japan.

Mercks HPV-Impfstoff Gardasil verzeichnete einen Umsatzrückgang von 10 %, der auf eine schwächere Nachfrage aufgrund von Schulschließungen in den USA zurückzuführen ist, obwohl das Volumen in China und Europa weiterhin robust ist. Der Umsatz von Januvia/Janumet, dem zweitumsatzstärksten Produkt von Merck zur Behandlung von Diabetes, verbesserte sich um 1 % aufgrund einer höheren Nachfrage auf den internationalen Märkten, obwohl der Preisdruck in den USA anhält.

Der Umsatz von Animal Health verbesserte sich um 9 % auf 1,2 Milliarden US-Dollar aufgrund einer höheren Nachfrage nach Tierimpfstoffen und Parasitenbekämpfung. Merck hat zwei COVID-19-Impfstoffstudien sowie einen neuartigen antiviralen Wirkstoffkandidaten in der Entwicklung.

Merck hat seine Jahresprognose erneut angehoben. Das Unternehmen rechnet mit einem Umsatz in einer Spanne von 47,6 bis 48,6 Mrd. $ gegenüber 47,2 bis 48,7 Mrd. $ zuvor. Der bereinigte Gewinn pro Aktie wird nun in einer Spanne von 5,91 bis 6,01 Dollar erwartet, nach 5,63 bis 5,78 Dollar zuvor. Der Mittelwert beider Spannen liegt über den Konsensschätzungen.

Mercks entscheidender Wettbewerbsvorteil besteht darin, dass das Unternehmen in wichtigen Produktbereichen starke Wachstumsraten verzeichnet.Während die Generikakonkurrenz Druck auf bestimmte Arzneimittel ausübt, finden wir die Wachstumsrate und die Spitzenumsatzerwartungen von Keytruda sehr ansprechend. Wir erwarten ein jährliches EPS-Wachstum von 5 % bis 2025.

Merck zahlt auch eine Dividende, die 3,2 % abwirft, und wir halten die Aktie beim aktuellen Kurs für leicht unterbewertet. Wir schätzen die Gesamtrendite auf fast 10 % pro Jahr.

Nummer 4: Procter & Gamble (PG)

Dividendenrendite: 2,3 %

Anteil am Portfolio: 4,25 %

Procter & Gamble ist ein treuer Begleiter unter den Dividendenwerten. Das Unternehmen hat seine Dividende in den letzten 64 Jahren in Folge erhöht. Damit ist das Unternehmen einer von nur 30 Dividendenkönigen, einer Liste von Aktien, die seit mehr als 50 Jahren steigende Dividenden ausschütten.

Das Unternehmen hat dies erreicht, indem es sich zu einem globalen Grundnahrungsmittelriesen entwickelt hat. Das Unternehmen verkauft seine Produkte in mehr als 180 Ländern auf der ganzen Welt und erzielt einen Jahresumsatz von mehr als 65 Milliarden Dollar. Zu den wichtigsten Marken gehören Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B und viele mehr.

Diese Produkte werden unabhängig von der Wirtschaftslage stark nachgefragt und machen das Unternehmen ziemlich rezessionssicher. Viele dieser Produktkategorien haben in der ersten Hälfte des Geschäftsjahres 2020 solide organische Wachstumsraten verzeichnet. Und aufgrund der Portfolioumstrukturierung des Unternehmens hat die erneute Effizienz in den letzten Quartalen zu einem beschleunigten organischen Wachstum geführt.

Quelle: Investorenpräsentation

Procter & Gamble veröffentlichte im Oktober (20.10.20) die Ergebnisse des dritten Quartals. Der organische Umsatz stieg im Vergleich zum Vorjahr um 9 %, was zum großen Teil auf eine starke Leistung im Bereich Textilien und Haushaltspflege zurückzuführen ist, die durch die COVID-19-bedingte Nachfrage nach Hygieneprojekten und die Erhöhung der Lagerbestände erreicht wurde. Der Umsatz stieg im Jahresvergleich um 8,5 % auf 19,32 Mrd. US-Dollar, während der GAAP-Gewinn pro Aktie bei 1,63 US-Dollar lag. Das Unternehmen hob seinen Ausblick für das GJ 2021 für das organische Umsatzwachstum von 2 % bis 4 % auf 4 % bis 5 % an.

Procter & Gamble soll in Zukunft ein Gewinnwachstum von 2 % erzielen. Allerdings ist die Aktie auf dem aktuellen Niveau auch überbewertet und wird mit einem KGV von 24,6 gehandelt, verglichen mit unserer Fair-Value-Schätzung von 20. Sollten die Aktien vom derzeitigen Kurs-Gewinn-Verhältnis auf unser Ziel von 20 zurückfallen, würde die Bewertung die jährlichen Renditen in den nächsten fünf Jahren um ca. 4 % belasten.

Insgesamt wird Procter & Gamble in den nächsten fünf Jahren schätzungsweise nur 0,2 % pro Jahr abwerfen, so dass die Aktie aufgrund der Bewertung zu verkaufen ist.

Nr. 3: Home Depot (HD)

Dividendenrendite: 2,3%

Anteil am OUSA-Portfolio: 4,64%

Home Depot wurde 1978 gegründet und hat sich seither zum führenden Baumarkt mit fast 2.300 Geschäften in den USA, Kanada und Mexiko. Insgesamt erwirtschaftet Home Depot einen Jahresumsatz von ca. 110 Mrd. $.

Home Depot gab am 17. November die Ergebnisse für das dritte Quartal bekannt. Das Unternehmen verzeichnete im dritten Quartal einen Umsatz von 33,5 Mrd. $, was einem Anstieg von 23,2 % im Vergleich zum Vorjahr entspricht. Die vergleichbaren Umsätze stiegen um 24,1 %, speziell in den USA um 24,6 %. Der Nettogewinn von 3,4 Mrd. $ für das Quartal stieg um 23,9 % gegenüber 2,8 Mrd. $ im Vorjahreszeitraum. Je verwässerter Aktie lag der Gewinn im Quartal bei 3,18 US-Dollar und damit um 25,7 % höher als im Vorjahreszeitraum.

Der überzeugendste Wettbewerbsvorteil von Home Depot ist seine führende Position in der Heimwerkerbranche. Nicht nur wächst die Nachfrage nach Heimwerkerprodukten in den USA mit einer hohen Rate, sondern die Branche ist auch stark konzentriert, da nur zwei große Anbieter (Home Depot und Lowe’s) den Großteil des Marktanteils halten.

Home Depot hat sich auch als äußerst widerstandsfähig gegenüber Rezessionen erwiesen, einschließlich der Koronavirus-Pandemie, was Home Depot wohl geholfen hat, da die Verbraucher viel mehr Zeit zu Hause verbringen. Die für 2020 prognostizierte Dividendenausschüttungsquote von Home Depot liegt knapp über 50 %, was auf eine sichere Dividende hindeutet.

Home Depot hat in den letzten zehn Jahren ein starkes Gewinnwachstum erzielt, da das Unternehmen erfolgreich vom Immobilien- und Bauboom profitiert hat, der nach der Großen Rezession von 2008-2010 einsetzte. E-Commerce ist ein weiterer Wachstumskatalysator für Home Depot, da das Unternehmen stark in den Ausbau seiner digitalen Präsenz investiert hat.

Home Depot gab an, dass die Verkäufe über seine digitalen Plattformen im letzten Quartal um etwa 100 % gestiegen sind. Wir sehen ein fünfjähriges jährliches Gewinnwachstum von 7,0 %, das sich aus vergleichbaren Umsätzen im mittleren einstelligen Bereich, einem niedrigen einstelligen Rückenwind durch Rückkäufe und einem stetigen Anstieg der operativen Marge zusammensetzt.

Die Kombination aus EPS-Wachstum, Bewertungsänderungen und der Dividendenrendite von 2,3 % führt zu einer erwarteten Rendite von ~9 % pro Jahr bis 2025.

No. 2: Johnson & Johnson (JNJ)

Dividendenrendite: 2,7%

Anteil am OUSA-Portfolio: 4,84%

Johnson & Johnson ist eine der bekanntesten Dividendenaktien auf dem Markt, so dass es nicht überraschen sollte, dass sie eine der Top-Holdings von OUSA ist.

Johnson & Johnson ist ein Gigant des Gesundheitswesens mit einer Marktkapitalisierung von fast 400 Milliarden Dollar. Das Unternehmen hat sehr große Geschäftsbereiche im Gesundheitswesen, einschließlich Pharmazeutika, medizinische Geräte und Gesundheitsprodukte für Verbraucher. Das Unternehmen erzielt einen Jahresumsatz von mehr als 81 Mrd. $.

Johnson & Johnson gab am 13. Oktober die Ergebnisse für das dritte Quartal bekannt. Der Umsatz stieg um 1,7 % auf 21,1 Mrd. $ und übertraf damit die Schätzungen um 930 Mio. $. Der bereinigte Gewinn pro Aktie von 2,20 $ übertraf die Schätzungen um 0,22 $ und stieg um fast 4 % gegenüber dem Vorjahresquartal. Der weltweite Pharma-Umsatz wuchs um 5 %, während der Konsumumsatz um 1,3 % stieg.

Quelle: Investorenpräsentation

Johnson & Der wichtigste Wettbewerbsvorteil von Johnson ist die Größe und der Umfang seines Geschäfts. Das Unternehmen hat im vergangenen Jahr über 11 Mrd. $ in Forschung und Entwicklung investiert, um seinen Marktanteil auszubauen. J&J ist weltweit führend in einer Reihe von Gesundheitskategorien mit 26 einzelnen Produkten oder Plattformen, die einen Jahresumsatz von über 1 Mrd. $ erzielen. Die Diversifizierung von J&J ermöglicht es dem Unternehmen, jedes Jahr zu wachsen. Es hat seine bereinigten operativen Gewinne in 36 aufeinanderfolgenden Jahren gesteigert.

Es ist außerdem eines der rezessionsresistentesten Unternehmen, die Anleger finden können. In der Großen Rezession wuchs der Gewinn pro Aktie 2008 um 10 % und 2009 um 1 %, als viele andere Unternehmen in Schwierigkeiten waren. Dank dieser Widerstandsfähigkeit erzielt J&J auch in Rezessionen konstante Gewinne, was es dem Unternehmen ermöglicht, seine Dividende jedes Jahr zu erhöhen.

Wir erwarten in den nächsten fünf Jahren ein jährliches Wachstum des Gewinns pro Aktie von 6 %. Die pharmazeutische Pipeline des Unternehmens ist ein wichtiger Wachstumskatalysator. So stieg der Umsatz von Darzalex im letzten Quartal um über 40 % und der von Imbruvica um 12 %. Neue Produkte wie diese werden das künftige Wachstum von J&J weiter ankurbeln.

J&J ist ein Dividendenkönig und verfügt über eine ausgezeichnete Bilanz, die dazu beiträgt, das Dividendenwachstum aufrechtzuerhalten. Es hat ein AAA-Kreditrating von Standard & Poor’s. Die Kombination aus Bewertungsänderungen, EPS-Wachstum und der Dividendenrendite von 2,7% führt zu einer erwarteten Gesamtrendite von ~6% pro Jahr über die nächsten fünf Jahre.

Nummer 1: Microsoft Corporation (MSFT)

Dividendenrendite: 1.1%

Anteil am OUSA-Portfolio: 4,98%

Die 1975 gegründete Microsoft Corporation mit Hauptsitz in Redmond, WA, entwickelt, produziert und verkauft sowohl Software als auch Hardware für Unternehmen und Verbraucher. Das Angebot umfasst Betriebssysteme, Unternehmenssoftware, Softwareentwicklungswerkzeuge, Videospiele und Spielehardware sowie Cloud-Dienste.

Am 27. Oktober 2020 gab Microsoft die Ergebnisse für das erste Quartal des Geschäftsjahres 2021 bekannt, das am 30. September 2020 endete. Für das Quartal erwirtschaftete das Unternehmen einen Umsatz von 37,2 Milliarden US-Dollar, was einem Anstieg von 12,4 % im Vergleich zum ersten Quartal 2020 entspricht. Das Wachstum betraf alle Bereiche, wobei die Bereiche Produktivität und Geschäftsprozesse, Intelligent Cloud und Personal Computing um 11 %, 20 % bzw. 6 % wuchsen.

Azure, Microsofts wachstumsstarke Cloud-Plattform, wuchs im Jahresvergleich um 48 %, der Gewinn pro Aktie lag bei 1,82 US-Dollar gegenüber 1,38 US-Dollar zuvor. Microsoft gab auch einen Ausblick auf das zweite Quartal des Geschäftsjahres 2021 und erwartet einen Umsatz im Bereich von 39,5 bis 40,4 Milliarden US-Dollar.

Microsoft’s Cloud-Geschäft wächst dank Azure, das seit einigen Jahren ein enormes Wachstum aufweist, in rasantem Tempo. Auch Microsofts Office-Produktpalette, die jahrelang eine wachstumsschwache Cash-Cow war, zeigt starke Wachstumsraten, nachdem Microsoft sein Geschäftsmodell auf das Software-as-a-Service (SaaS)-System Office 365 umgestellt hat. Rückkäufe sind ein zusätzlicher Faktor für das Wachstum des Gewinns pro Aktie,

Microsoft hat einen großen Wassergraben in den Geschäftsbereichen des Betriebssystems & Office und eine starke Marktposition im Cloud Computing. Es ist unwahrscheinlich, dass das Unternehmen mit seinen älteren, etablierten Produkten Marktanteile verlieren wird, während Cloud Computing eine so wachstumsstarke Branche ist, dass es genug Raum für Wachstum für mehrere Unternehmen gibt. Microsoft verfügt über eine bekannte Marke und eine weltweite Präsenz, was Wettbewerbsvorteile mit sich bringt. Das Unternehmen ist relativ rezessionsresistent und hat wie J&J ein AAA-Kreditrating.

Leider scheint die Microsoft-Aktie mit einem KGV von 31,6 überbewertet. Unsere faire Wertschätzung liegt bei einem KGV von 22. Das erwartete EPS-Wachstum von 8 % und die Dividendenrendite von 1,1 % werden die Rendite steigern, aber die Gesamtrendite wird auf nur ~2 % pro Jahr geschätzt.

Abschließende Gedanken

Kevin O’Leary ist durch seine Auftritte in der Fernsehshow Shark Tank zu einem bekannten Namen geworden. Er ist aber auch ein bekannter Vermögensverwalter, und seine Anlagephilosophie deckt sich sehr gut mit unserer. Mr. Wonderful investiert in der Regel in Aktien großer und profitabler Unternehmen mit soliden Bilanzen und einem stetigen jährlichen Dividendenwachstum.

Nicht alle diese Aktien werden in der Sure Analysis Research Database, die Aktien auf der Grundlage der erwarteten Gesamtrendite aufgrund einer Kombination aus Gewinnwachstum pro Aktie, Dividenden und Veränderungen des Kurs-Gewinn-Verhältnisses einstuft, derzeit als Kauf eingestuft.

Doch mehrere dieser 10 Aktien sind wertvolle Bestände für ein langfristiges Dividendenwachstumsportfolio.