De ce modelul „Company Owned” funcționează pentru Starbucks

Companii de restaurante folosesc diferite metode de expansiune și management eficient. În timp ce McDonald’s se îndreaptă spre un model francizat în proporție de 95%, iar Burger King operează deja un model francizat eficient, aproape 50% din cele peste 25.000 de restaurante Starbucks sunt încă deținute de companie. Compania înregistrează o creștere agresivă, dar strategia sa de expansiune nu se bazează pe trecerea la un model bazat pe francize. Previziunile noastre estimează că, până în 2023, compania va avea în continuare un raport de aproximativ 50:50 pentru restaurantele francizate și cele deținute de companie.

Menținerea culturii companiei, un control mai mare

Cheltuielile de exploatare mai mari pentru restaurantele deținute de companie, cheltuielile de capital mai mari și ușurința în expansiune prin intermediul unui model de franciză au încurajat alte companii de restaurante să treacă la un model complet francizat. Pe măsură ce McDonald’s lucrează la această tranziție, compania a înregistrat o creștere a profiturilor operaționale. Cu toate acestea, un model bazat pe franciză poate duce la un control mai redus al operațiunilor zilnice, iar conducerea Starbucks dorește să mențină un anumit nivel de control asupra magazinelor sale și, prin urmare, preferă în continuare restaurantele deținute de companie. Compania dorește ca barmanii săi să îi înțeleagă cultura, viziunea și declarația de valori și consideră că acest lucru este mai ușor dacă mai multe restaurante sunt deținute de companie. În timp ce Starbucks a adoptat modelul de franciză pentru expansiunea internațională, iar mai multe dintre magazinele sale naționale sunt, de asemenea, licențiate, compania pare intenționată să mențină un procent semnificativ de magazine deținute de companie pentru a-și păstra cultura.

Restaurantele deținute de companie, gestionate eficient și profitabile

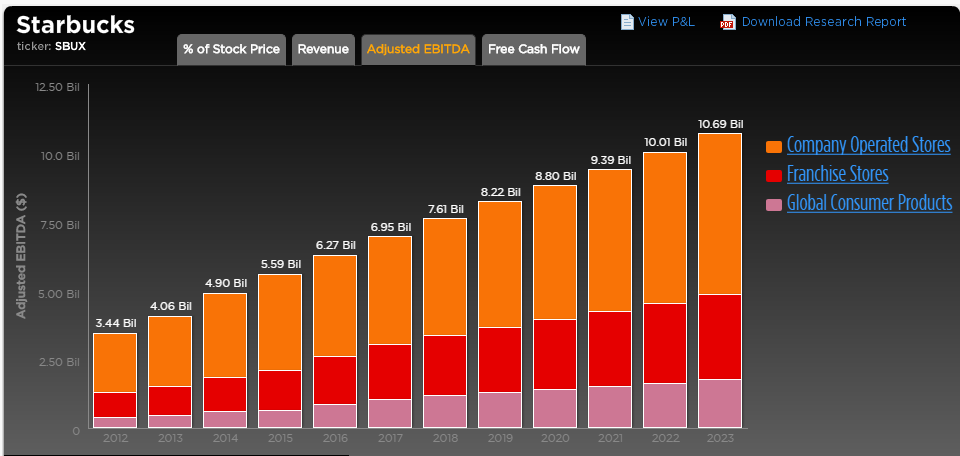

Starbucks și-a gestionat eficient restaurantele deținute de companie, iar aceste restaurante au generat marje EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization) mai mari din aceste magazine în comparație cu cele ale colegilor săi. Compania a generat o marjă EBITDA de 21% din restaurantele deținute de companie în 2016 (și estimăm o cifră similară pentru 2017), față de 19% pentru McDonald’s. Chipotle Mexican Grill, care urmează un model 100% deținut de companie, a generat o marjă EBITDA de aproximativ 25% în 2015, înainte ca societatea să fie afectată de virusul E. coli, iar marjele să scadă semnificativ. Deși această cifră este mai mare decât cea a marjei Starbucks, Chipotle operează doar 2.000 de restaurante deținute de companie, iar cifra comparativă pentru Starbucks este de aproximativ 12.500. Acest lucru indică faptul că Starbucks a reușit să își extindă restaurantele fără a compromite semnificativ marjele. Restaurantele exploatate de companie contribuie cu peste 50% la EBITDA al Starbucks, ceea ce indică faptul că acestea sunt mai profitabile în comparație cu restaurantele francizate, deoarece numărul de restaurante din ambele categorii este aproape egal.

Model de afaceri intensiv în capital, afectat de schimbările de preț ale materiilor prime

În timp ce restaurante precum McDonald’s și Dunkin’ Brands generează o parte semnificativă a veniturilor lor din redevențe și taxe de franciză, profitabilitatea restaurantelor deținute de compania Starbucks depinde de optimizarea resurselor și de prețurile materiilor prime. Prețurile mai mari ale boabelor de cafea, cheltuielile cu angajații și alte costuri conexe sunt susceptibile de a avea un impact asupra marjelor acestor restaurante, iar compania a asistat la o scădere constantă a marjelor EBITDA pentru aceste restaurante în ultimii ani.

Acest lucru indică faptul că modelul Starbucks este riscant și că marjele sunt predispuse la fluctuații în funcție de costurile materiilor prime. Mai mult, modelul companiei este, de asemenea, capital intensiv, deoarece are nevoie de investiții semnificative pentru a deschide un nou restaurant, mai degrabă decât pentru a acorda o licență de franciză. Compania are nevoie de mai multe investiții pentru a se dezvolta în cadrul acestui model.

În timp ce modelul bazat pe franciză poate fi mai puțin riscant și mai profitabil pe termen lung, considerăm că Starbucks nu este probabil să treacă la un model 100% francizat în viitorul apropiat. Compania se dezvoltă cu o combinație de restaurante deținute de companie și francizate, iar restaurantele sale deținute de companie sunt profitabile – generând marje mai mari în comparație cu cele ale colegilor săi. Conducerea companiei se concentrează pe asigurarea menținerii culturii companiei în locațiile cheie în care operează propriile restaurante, iar această strategie este crucială pentru valoarea mărcii companiei și pentru creșterea pe termen lung.

Vezi Interactive Institutional Research (Powered by Trefis):

Global Large Cap | U.S. Mid & Small Cap | European Large & Mid Cap | More Trefis Research

Vă plac graficele noastre? Încorporați-le în postările dvs. cu ajutorul Plugin-ului Trefis WordPress.