Sure Dividend

Updated on December 15th, 2020 by Bob Ciura

Kevin O’Leary jest prezesem O’Shares Investments, ale prawdopodobnie znasz go jako „Mr. Wonderful”.

Można go zobaczyć w CNBC, jak również w programie telewizyjnym Shark Tank. Inwestorzy, którzy widzieli go w telewizji, prawdopodobnie słyszeli, jak omawia swoją filozofię inwestycyjną.

Pan Wspaniały szuka akcji, które wykazują trzy główne cechy:

- Po pierwsze, muszą to być firmy wysokiej jakości z dobrymi wynikami finansowymi i solidnymi bilansami.

- Po trzecie, i być może najważniejsze, wymaga dochodu – nalega, aby akcje, w które inwestuje, wypłacały akcjonariuszom dywidendy.

Możesz pobrać pełną listę wszystkich akcji posiadanych przez O’Shares Investment Advisor 13F, wraz z kwartalnymi wynikami, klikając poniższy link:

Kliknij tutaj, aby pobrać arkusz kalkulacyjny Excel z akcjami posiadanymi przez O’Shares Investment Advisor 13F, w tym wskaźniki, które mają znaczenie, takie jak stopa dywidendy i wskaźnik ceny terminowej do zysków.

OUSA posiada akcje, które wykazują połączenie wszystkich trzech cech. Są one liderami rynku z dużymi zyskami, zdywersyfikowanymi modelami biznesowymi i wypłacają dywidendy dla akcjonariuszy. Lista tytułów uczestnictwa portfela OUSA jest interesującym źródłem wysokiej jakości akcji dywidendowych.

W niniejszym artykule szczegółowo przeanalizujemy największe udziały funduszu.

Table of Contents

10 największych tytułów uczestnictwa funduszu O’Shares FTSE U.S. Quality Dividend ETF jest wymienionych w kolejności ich wagi w funduszu, od najniższej do najwyższej.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

No. 10: Honeywell International (HON)

Dividend Yield: 1.8%

Percentage of OUSA Portfolio: 2.62%

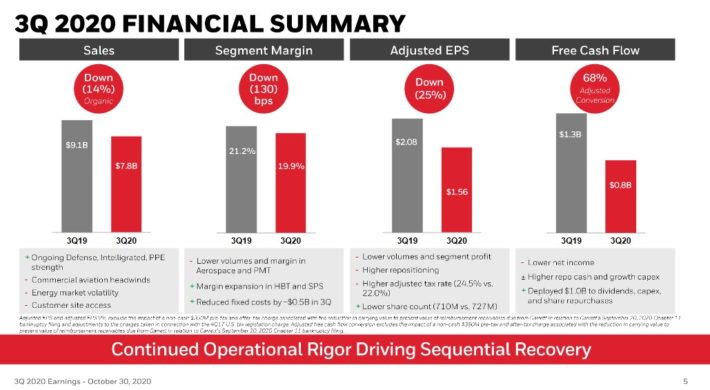

Honeywell International jest zdywersyfikowana firma przemysłowa. Firma ma cztery działy: Aerospace, Honeywell Building Technologies, Performance Materials & Technologies i Safety & Productivity Solutions. Ponad 40% sprzedaży pochodzi z rynków międzynarodowych. Firma generuje 32 mld USD rocznych przychodów.

W trzecim kwartale 2020 roku przychody spadły o 14,2% do 7,8 mld USD. Skorygowany zysk na akcję był niższy o 25% do 1,56 USD, ale był o 0,07 USD lepszy od oczekiwanego. Sprzedaż organiczna spadła o 14%, ale była to poprawa w porównaniu z 18% spadkiem w poprzednim kwartale.

Źródło: Prezentacja Inwestorska

Tak jak w poprzednim kwartale, duża część spadku wynikała z pandemii COVID-19. Jednak każdy segment osiągnął lepsze wyniki niż w poprzednim kwartale.

Sprzedaż organiczna dla Aerospace spadła o 25%, ponieważ dwucyfrowe wzrosty w obronie i przestrzeni kosmicznej nie wystarczyły do przezwyciężenia słabego popytu na komercyjne produkty lotnicze. Zrównoważyła to sprzedaż Safety & Productivity Solutions, która wzrosła o 8%, ponieważ popyt na działalność Intelligrated, środki ochrony osobistej oraz rozwiązania i usługi w zakresie produktywności był silny. Firma osiągnęła dodatkowe 450 mln USD oszczędności kosztów, oprócz 500 mln USD ogłoszonych w drugim kwartale.

Honeywell International oczekuje skorygowanego zysku na akcję w wysokości od 1,97 do 2,02 USD za czwarty kwartał. Korzystając ze średniego punktu prognozy, oczekujemy, że spółka zarobi 7,03 USD na akcję w 2020 r., w porównaniu do 7,01 USD poprzednio. Oczekujemy również, że spółka będzie zwiększać EPS o 9% rocznie.

Spółki przemysłowe mają tendencję do osiągania bardzo dobrych wyników, gdy gospodarka jest silna, ale zmagają się w słabym klimacie gospodarczym. Wciąż jednak oczekujemy długoterminowego wzrostu dzięki pozycji lidera w sektorze przemysłowym. Honeywell International pozbył się dwóch firm o niższej marży w formie wydzielenia w październiku ubiegłego roku.

To powinno pozwolić firmie skupić się na działalności o wyższej marży, szczególnie w Aerospace, gdzie produkty wojskowe i usługi posprzedażne również powinny odnotować wzrost. Postrzegamy silną pozycję Honeywell na tych rynkach jako jego przewagę konkurencyjną.

Pomimo tych zalet, akcje wydają się być przewartościowane. Wskaźnik P/E dla akcji Honeywell wynosi 30,5, czyli prawie dwukrotnie więcej niż nasza szacunkowa wartość godziwa (zwana również wartością wewnętrzną) wynosząca 16. W rezultacie, całkowite zwroty są oczekiwane na poziomie ujemnym 1,3%, co sprawia, że akcje są sprzedawane na podstawie wyceny.

Nr 9: Cisco Systems (CSCO)

Uzysk z dywidendy: 3,2%

Procent portfela OUSA: 3,02%

Cisco jest globalnym liderem technologicznym. Routery i przełączniki firmy pozwalają sieciom na całym świecie łączyć się ze sobą za pośrednictwem Internetu.

Cisco jest jedną z młodszych spółek wypłacających dywidendę na liście Top 10 O’Leary’ego, ponieważ spółka wypłaca dywidendę dopiero od 2011 roku. Od tego czasu jej dywidenda wynosi 12x tyle, ile wynosiła dziewięć lat temu. Po zwiększeniu dywidendy o 2,9% do wypłaty 4/22/2020, Cisco jest obecnie spółką wypłacającą dywidendę.

Przy oczekiwanym wskaźniku wypłaty na poziomie 46% za rok fiskalny 2021, Cisco prawdopodobnie będzie nadal zwiększać swoją dywidendę bliżej stopy wzrostu zysków w przyszłości.

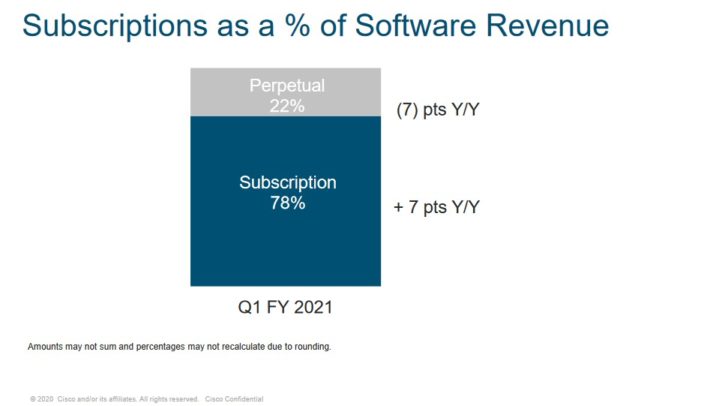

Cisco przynosi roczne przychody w wysokości prawie 52 mld USD i jest firmą o wysokiej marży. W ciągu ostatnich kilku lat Cisco przekształciło się w firmę przynoszącą powtarzające się przychody, koncentrując się na subskrypcjach.

Źródło: Prezentacja dla inwestorów

Cisco podało wyniki finansowe za pierwszy kwartał roku fiskalnego 2021 w dniu 11/12/2020. Przychody spadły o 9,4% do 11,9 mld USD, ale były o 74 mln USD wyższe od oczekiwań. Skorygowany zysk na akcję w wysokości 0,76 USD był niższy o 9,5% niż rok wcześniej, ale o 0,06 USD wyższy od szacunków.

Akcje Cisco mają wskaźnik forward price-to-earnings na poziomie 14,3, który jest poniżej naszego docelowego wskaźnika 15x zysk. Rozszerzenie do naszego docelowego wskaźnika ceny do zysków zwiększyłoby roczną stopę zwrotu o 1,0% w ciągu najbliższych pięciu lat. Dodając do tego bieżącą stopę dywidendy w wysokości 3,2% oraz oczekiwany wzrost EPS o 6% rocznie, Cisco ma oferować całkowity roczny zwrot w wysokości 10,2% w ciągu najbliższych pięciu lat.

Nr 8: Apple (AAPL)

Dividend Yield: 0,6%

Percentage of OUSA Portfolio: 3.09%

Apple jest największą firmą na świecie pod względem kapitalizacji rynkowej. Biorąc pod uwagę, że Pan Wspaniały preferuje spółki, które zwracają kapitał akcjonariuszom, taka waga może być niespodzianką.

Apple jest najmłodszą spółką wypłacającą dywidendę na tej liście, dopiero od 2012 roku wypłaca dochód akcjonariuszom. Od tego czasu, dywidenda wzrosła ponad 8x w bardzo krótkim okresie. Jest to dodatek do ogromnej liczby akcji, które zostały odkupione w ciągu ostatnich lat.

Dywidenda Apple poniżej 1,0%, jednak jest to najniższa rentowność wśród 10 największych akcji, ale inwestorzy prawdopodobnie zatwierdzają ten kompromis w dochodach dla 86% zwrotu w ciągu ostatniego roku.

Ten rodzaj zwrotu nie powinien być zaskoczeniem dla akcjonariuszy firmy, ponieważ Apple regularnie pokonuje rynek.

Przyszłość Apple nadal jest jasna. W ostatnim kwartale Apple wygenerował przychody w wysokości 64,7 mld dolarów, co stanowi wzrost o 1,0% w porównaniu do tego samego kwartału ubiegłego roku. Sprzedaż produktów spadła o 2,7%, ponieważ zyski w segmencie komputerów Mac, iPadów i urządzeń ubieralnych zostały z nadwyżką zrównoważone przez spadek sprzedaży iPhone’ów o 20,7%, które stanowiły około 41% całkowitej sprzedaży. Sprzedaż usług wzrosła o 16,3% i stanowiła 22% całej sprzedaży w kwartale. Zysk na akcję wyniósł 0,73 USD w porównaniu do 0,76 USD poprzednio.

Wzrost zysków i rentowność dywidendy zostaną zniwelowane przez znaczący wiatr z wyceny, ponieważ akcje są notowane z wielokrotnością 32,6x zysków w porównaniu do naszej docelowej wielokrotności 17x zysków.

Całkowita stopa zwrotu ma wynieść -2,6% w ciągu najbliższych pięciu lat, co jest najniższą prognozowaną stopą zwrotu na tej liście.

Nr 7: Pfizer Inc. (PFE)

Dividend Yield: 4.0%

Percentage of OUSA Portfolio: 3.42%

Pfizer Inc. jest globalną firmą farmaceutyczną, która koncentruje się na lekach na receptę i szczepionkach. Jest to akcja typu mega-cap o kapitalizacji rynkowej 215 miliardów dolarów. Możesz zobaczyć naszą pełną listę akcji mega-cap tutaj.

Nowy CEO Pfizer’a zakończył serię transakcji w 2019 roku znacząco zmieniając strukturę i strategię firmy. Pfizer utworzył GSK Consumer Healthcare Joint Venture z GlaxoSmithKline plc (GSK), która obejmie działalność Pfizera w zakresie produktów bez recepty. Pfizer posiada 32% udziałów w JV.

Pfizer zakończył również wartą 11 miliardów dolarów transakcję przejęcia ArrayBioPharma. Ogłoszono również wydzielenie segmentu Upjohn. Do najważniejszych produktów Pfizera należą Eliquis, Ibrance, Prevnar 13, Enbrel (międzynarodowy), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta i Xeljanz. Firma miała przychody w wysokości 51,8 miliarda dolarów w 2019 roku.

W trzecim kwartale 2020 roku przychody spadły o 4%, podczas gdy skorygowany zysk na akcję spadł o 3%. Przychody z biofarmacji wzrosły o 4% operacyjnie w ubiegłym kwartale.

Źródło: Prezentacja Inwestorska

Oczekuje się, że obecna linia produktów firmy Pfizer przyniesie wzrost górnej i dolnej linii do 2025 roku w wyniku przejęć i inwestycji w badania i rozwój. Obecnie Eliquis (choroby układu krążenia), Ibrance (onkologia) i Xlejanz (reumatoidalne zapalenie stawów) odnotowują silny wzrost sprzedaży. Nowe premiery Vyndaqel i Inlyta również szybko rosną.

Wzrost będzie pochodził z rosnącej sprzedaży w Stanach Zjednoczonych i na rynkach międzynarodowych dla zatwierdzonych wskazań i rozszerzeń. Z drugiej strony, wzrost jest równoważony przez wygaśnięcie patentów, a także konkurencję dla Enbrel i Prevnar 13. W przyszłości Pfizer ma silną linię produkcyjną w onkologii, immunologii zapalnej i chorobach rzadkich. Oczekujemy 6% wzrostu EPS w każdym roku.

Pfizer wypłaca również solidną 4,0% dywidendę. W sumie, oczekujemy 13,6% rocznego zwrotu w ciągu najbliższych pięciu lat, co czyni Pfizer atrakcyjną akcją dywidendową do kupienia teraz.

Nr 6: Verizon Communications (VZ)

Dywidenda: 4,2%

Procent portfela OUSA: 4,12%

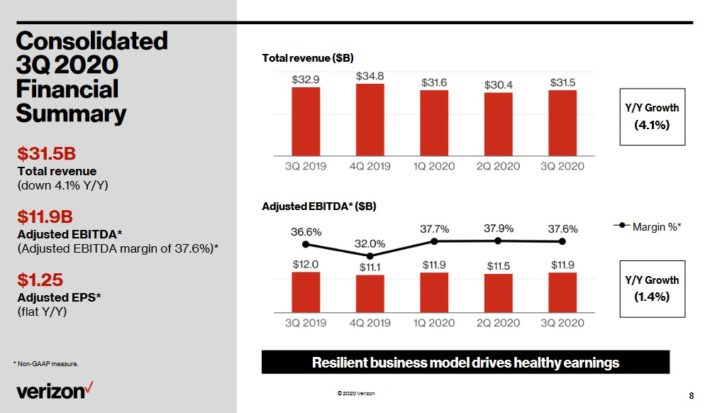

Verizon jest gigantem telekomunikacyjnym. Wireless przyczynia się do trzech czwartych wszystkich przychodów, a usługi szerokopasmowe i kablowe stanowią około jednej czwartej sprzedaży. Sieć firmy obejmuje ~300 milionów ludzi i 98% powierzchni Stanów Zjednoczonych. Verizon uruchomił obecnie 5G Ultra-Wide band w kilku miastach, kontynuując rozwój usług 5G. Verizon był pierwszym z głównych przewoźników, aby włączyć usługę 5G.

Verizon wydał wyniki finansowe za trzeci kwartał na 10/21/2020. Przychody spadły o 4,1% do 31,5 miliarda dolarów, mijając się z szacunkami o 100 milionów dolarów. Skorygowany zysk na akcję w wysokości 1,25 USD pokrył się z ubiegłorocznym wynikiem, ale był o 0,03 USD wyższy niż oczekiwano.

Źródło: Investor Presentation

Verizon miał łącznie 553K detalicznych przyłączeń netto postpaid, w tym 428K przyłączeń netto postpaid smartfonów, w porównaniu do szacunków 311K przyłączeń netto postpaid. Churn pozostaje na bardzo niskim poziomie. Wskaźnik rezygnacji z usług bezprzewodowych wyniósł 0,89%, a z usług telefonicznych 0,69%. Przychody klientów indywidualnych zmniejszyły się o 4,3% do 21,7 mld USD ze względu na poważny spadek przychodów z urządzeń bezprzewodowych spowodowany mniejszą aktywnością klientów. Przychody z usług bezprzewodowych wzrosły o 0,7% do 13,4 mld USD.

Przychody segmentu Media spadły o 7,4% do 1,7 mld USD. COVID-19 wpłynął na przychody z wyszukiwania i reklamy, ale Verizon zauważył, że segment ten nadal obserwuje zwiększone zaangażowanie klientów w swoje cyfrowe właściwości. Verizon teraz spodziewa się skorygowanego wzrostu EPS 0 do 2% w porównaniu do poprzedniej prognozy w dół 2% do góry 2%.

Jedną z kluczowych przewag konkurencyjnych Verizon jest to, że jest często uważany za najlepszego przewoźnika bezprzewodowego w USA. Dowodem na to są marże bezprzewodowe firmy i bardzo niski wskaźnik rezygnacji. Jego niezawodne usługi pozwala Verizon do utrzymania swojej bazy klientów, jak również dać firmie możliwość przeniesienia klientów do wyższych cenowo planów. Verizon jest również w początkowej fazie wprowadzania usługi 5G, która da mu przewagę nad słabszymi operatorami.

Spodziewamy się 4% rocznego wzrostu EPS w ciągu najbliższych pięciu lat. Akcje mają również 4,2% stopę dywidendy. Oprócz niewielkiego odbicia od rosnącego wskaźnika P/E, oczekujemy całkowitej stopy zwrotu na poziomie ~8% rocznie dla akcji Verizon.

Nr 5: Merck & Co. (MRK)

Dividend Yield: 3.2%

Percentage of OUSA Portfolio: 4.18%

Merck jest jedną z największych firm medycznych na świecie. Merck produkuje leki na receptę, szczepionki, terapie biologiczne i produkty zdrowotne dla zwierząt. Merck generuje roczne przychody w wysokości ponad 49 mld USD.

W dniu 2/5/2020 r. Merck ogłosił, że wydziela swoje produkty z zakresu zdrowia kobiet, dotychczasowych marek i produktów biopodobnych do oddzielnej spółki. Te biznesy reprezentują ~$6,5 mld przychodów. Transakcja powinna zostać zakończona w pierwszej połowie 2021 roku.

Merck opublikował wyniki finansowe za trzeci kwartał 10/27/2020 roku. Przychody wzrosły o 1,2% do 12,6 mld USD, przekraczając szacunki o 340 mln USD. Skorygowany zysk na akcję wzrósł o 15,2% do 1,74 USD i był o 0,31 USD lepszy od oczekiwań. Różnice kursowe obniżyły wyniki przychodów o 1% w trzecim kwartale. Merck szacuje, że pandemia COVID-19 zmniejszyła przychody farmaceutyczne o 475 mln USD za kwartał i 2,1 mld USD od początku roku.

Mimo to, przychody farmaceutyczne wzrosły o 2% do 11,3 mld USD. Onkologia po raz kolejny wiodła prym dla firmy Merck.

Źródło: Investor Presentation

Keytruda, która leczy nowotwory takie jak czerniak, którego nie można usunąć chirurgicznie oraz niedrobnokomórkowego raka płuc, nadal rośnie, ponieważ sprzedaż wzrosła o 21% do 3,7 mld USD. Sprzedaż w Stanach Zjednoczonych wzrosła o 24%. Keytruda nadal otrzymuje nowe pozwolenia na leczenie zarówno w Stanach Zjednoczonych, jak i w Japonii.

Szczepionka przeciw HPV Gardasil firmy Merck odnotowała spadek sprzedaży o 10% z powodu słabszego popytu wynikającego z zamykania szkół w Stanach Zjednoczonych, choć wolumeny pozostają solidne w Chinach i Europie. Sprzedaż leku Januvia/Janumet, który leczy cukrzycę i jest drugim co do wielkości produktem firmy Merck, poprawiła się o 1% dzięki wyższemu popytowi na rynkach międzynarodowych, nawet przy utrzymującej się presji cenowej w USA.

Sprzedaż produktów Animal Health poprawiła się o 9% do 1,2 mld USD dzięki wyższemu popytowi na szczepionki dla zwierząt i zwalczanie pasożytów. Firma Merck prowadzi dwa badania nad szczepionką COVID-19, a także nad nowym kandydatem na lek przeciwwirusowy.

Merck po raz kolejny podniósł swoje prognozy na ten rok. Spółka spodziewa się przychodów w przedziale 47,6-48,6 mld USD z 47,2-48,7 mld USD poprzednio. Skorygowany zysk na akcję ma wynieść od 5,91 do 6,01 dolara z 5,63 do 5,78 dolara poprzednio. Środek obu przedziałów znajduje się powyżej szacunków konsensusu.

Kluczową przewagą konkurencyjną firmy Merck jest to, że obserwuje ona silne tempo wzrostu w kluczowych obszarach produktowych.Podczas gdy konkurencja generyczna wywiera presję na niektóre farmaceutyki, uważamy, że tempo wzrostu Keytrudy i oczekiwania dotyczące szczytowej sprzedaży są bardzo atrakcyjne. Oczekujemy 5% rocznego wzrostu EPS do 2025 roku.

Merck wypłaca również dywidendę, która przynosi 3,2%, a my uważamy, że akcje są lekko niedowartościowane przy obecnej cenie akcji. Szacujemy, że całkowita stopa zwrotu może wynieść prawie 10% rocznie.

Nr 4: Procter & Gamble (PG)

Dywidenda: 2,3%

Odsetek portfela: 4,25%

Procter & Gamble jest ostoją wśród akcji dywidendowych. Zwiększał swoją dywidendę przez ostatnie 64 lata z rzędu. Czyni to spółkę jedną z zaledwie 30 Dividend Kings, listy akcji z ponad 50-letnim okresem wzrostu dywidendy.

Osiągnęła to stając się globalnym potentatem w dziedzinie dóbr konsumpcyjnych. Sprzedaje swoje produkty w ponad 180 krajach na całym świecie z roczną sprzedażą ponad 65 miliardów dolarów. Niektóre z jego podstawowych marek obejmują Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B, i wiele more.

Te produkty są w wysokim popytem niezależnie od stanu gospodarki, dzięki czemu firma raczej dowód recesji. Wiele z tych kategorii produktów odnotowało solidne stopy wzrostu organicznego w pierwszej połowie roku podatkowego 2020. A dzięki przeprowadzonej przez firmę restrukturyzacji portfela, odnowiona wydajność zaowocowała przyspieszeniem wzrostu organicznego w ciągu ostatnich kilku kwartałów.

Źródło: Investor Presentation

Procter & Gamble opublikował wyniki za trzeci kwartał w październiku (10/20/20). Sprzedaż organiczna wzrosła o 9% w ujęciu rocznym, w dużej mierze dzięki dobrym wynikom działu tkanin i chemii gospodarczej, osiągniętym dzięki popytowi na produkty higieniczne w ramach projektu COVID-19 oraz zwiększeniu zapasów. Przychody wzrosły o 8,5% r/r do 19,32 mld USD, a zysk na akcję wg GAAP wyniósł 1,63 USD. Spółka podniosła prognozę organicznego wzrostu sprzedaży w 2021 r. do 4%-5% z 2%-4%.

Procter & Gamble jest postrzegany jako dostawca 2% wzrostu zysków w przyszłości. Jednak na obecnym poziomie akcje są również przewartościowane, notowane na wskaźniku P/E na poziomie 24,6 wobec naszych szacunków wartości godziwej na poziomie 20. Jeśli akcje miałyby powrócić z obecnego wskaźnika cena do zysków do naszego docelowego poziomu 20, wówczas wycena stanowiłaby ~4% utrudnienie dla rocznych stóp zwrotu w ciągu najbliższych pięciu lat.

W sumie szacuje się, że Procter & Gamble zwróci zaledwie 0,2% rocznie w ciągu najbliższych pięciu lat, co sprawia, że akcje są sprzedawane ze względu na wycenę.

No. 3: Home Depot (HD)

Dividend Yield: 2.3%

Percentage of OUSA Portfolio: 4.64%

Home Depot została założona w 1978 roku, i od tego czasu wzrosła do wiodącego sprzedawcy detalicznego poprawy domu z prawie 2300 sklepów w USA, Kanadzie i Meksyku. W sumie, Home Depot generuje roczne przychody w wysokości około $110 mld.

Home Depot zgłosiła trzeci kwartał zarobków na 17 listopada. Firma odnotowała sprzedaż w trzecim kwartale w wysokości 33,5 miliarda dolarów, co stanowi wzrost o 23,2% w stosunku do roku poprzedniego. Sprzedaż porównywalna wzrosła o 24,1%, a w USA o 24,6%. Zysk netto za trzeci kwartał w wysokości 3,4 mld dolarów wzrósł o 23,9% z 2,8 mld dolarów rok do roku. W przeliczeniu na jedną akcję rozwodnioną, $3.18 za kwartał wzrosło o 25.7% w porównaniu z tym samym okresem rok temu.

Najbardziej przekonującą przewagą konkurencyjną Home Depot jest pozycja lidera w branży poprawy jakości domu. Nie tylko popyt na produkty do domu rośnie w szybkim tempie w USA, ale przemysł jest bardzo skoncentrowany z dwoma głównymi operatorami (Home Depot i Lowe’s) zajmującymi większość udziału w rynku.

Home Depot udowodnił również, że jest bardzo odporny na recesje, w tym pandemię koronawirusa, co prawdopodobnie pomogło Home Depot, ponieważ konsumenci spędzają więcej czasu w domu. Home Depot ma prognozowany na 2020 rok wskaźnik wypłaty dywidendy nieco powyżej 50%, co wskazuje na bezpieczną dywidendę.

Home Depot wygenerował silny wzrost zysków w ostatniej dekadzie, ponieważ z powodzeniem skapitalizował boom mieszkaniowy i budowlany, który nastąpił po Wielkiej Recesji z lat 2008-2010. E-commerce jest kolejnym katalizatorem wzrostu dla Home Depot, ponieważ firma mocno zainwestowała w rozszerzenie swojego cyfrowego śladu.

Home Depot stwierdził, że sprzedaż wykorzystująca jego platformy cyfrowe wzrosła o około 100% w ostatnim kwartale. Widzimy pięcioletni roczny wzrost zysków na poziomie 7,0%, na który składa się sprzedaż porównywalna na poziomie jednocyfrowym, niski jednocyfrowy wiatr z wykupów oraz stały, stały impuls z ekspansji marży operacyjnej.

Połączenie wzrostu EPS, zmian wyceny oraz 2,3% rentowności dywidendy prowadzi do oczekiwanych zwrotów na poziomie ~9% rocznie do 2025 r.

Nr. 2: Johnson & Johnson (JNJ)

Dividend Yield: 2.7%

Percentage of OUSA Portfolio: 4.84%

Johnson & Johnson jest jedną z najbardziej znanych akcji dywidendowych na rynku, więc nie powinno być niespodzianką, że jest to top holding dla OUSA.

Johnson & Johnson jest gigantem opieki zdrowotnej z kapitalizacją rynkową prawie 400 miliardów dolarów. Ma bardzo duże firmy w całej opiece zdrowotnej, w tym farmaceutyków, urządzeń medycznych i produktów zdrowotnych konsumentów. Firma ma roczną sprzedaż przekraczającą 81 miliardów dolarów.

Johnson & Johnson ogłosił wyniki trzeciego kwartału zarobków w dniu 13 października. Przychody wzrosły o 1,7% do 21,1 mld dolarów, przekraczając szacunki o 930 mln dolarów. Skorygowany zysk na akcję w wysokości 2,20 USD przewyższył szacunki o 0,22 USD i wzrósł o prawie 4% w porównaniu z tym samym kwartałem ubiegłego roku. Globalna sprzedaż farmaceutyczna wzrosła o 5%, podczas gdy sprzedaż konsumencka wzrosła o 1,3%.

Źródło: Investor Presentation

Johnson & Kluczową przewagą konkurencyjną firmy Johnson jest rozmiar i skala jej działalności. W ubiegłym roku firma zainwestowała ponad 11 mld USD w badania i rozwój, aby zwiększyć swój udział w rynku. J&J jest światowym liderem w wielu kategoriach opieki zdrowotnej, z 26 pojedynczymi produktami lub platformami, które generują ponad 1 mld USD rocznej sprzedaży. Dywersyfikacja firmy J&J pozwala jej rosnąć każdego roku. Przez 36 kolejnych lat zwiększała swoje skorygowane zyski operacyjne.

Jest to również jedna z najbardziej odpornych na recesję firm, jakie znajdą inwestorzy. W czasie Wielkiej Recesji zysk na akcję wzrósł o 10% w 2008 r. i o 1% w 2009 r., w czasie gdy wiele innych firm borykało się z problemami. Ta odporność daje firmie J&J stałe zyski, nawet podczas recesji, co pozwala jej na dalsze zwiększanie dywidendy każdego roku.

Spodziewamy się 6% rocznego wzrostu zysku na akcję w ciągu najbliższych pięciu lat. Potencjał farmaceutyczny spółki jest głównym katalizatorem wzrostu. Na przykład, w ostatnim kwartale sprzedaż leku Darzalex wzrosła o ponad 40%, a przychody z leku Imbruvica wzrosły o 12%. Nowe produkty, takie jak te, będą nadal napędzać przyszły wzrost J&J.

J&J jest królem dywidend i ma doskonały bilans, który pomoże utrzymać wzrost dywidendy. Posiada rating kredytowy AAA od Standard & Poor’s. Połączenie zmian w wycenie, wzrostu EPS i 2,7% stopy dywidendy prowadzi do całkowitego oczekiwanego zwrotu w wysokości ~6% rocznie w ciągu najbliższych pięciu lat.

Nr 1: Microsoft Corporation (MSFT)

Dividend Yield: 1.1%

Procent portfela OUSA: 4.98%

Microsoft Corporation, założona w 1975 roku i z siedzibą w Redmond, WA, rozwija, produkuje i sprzedaje zarówno oprogramowanie, jak i sprzęt dla firm i konsumentów. Jej oferta obejmuje systemy operacyjne, oprogramowanie biznesowe, narzędzia do tworzenia oprogramowania, gry wideo i sprzęt do gier oraz usługi w chmurze.

27 października 2020 roku Microsoft podał wyniki za I kwartał roku fiskalnego 2021 za okres kończący się 30 września 2020 roku. W tym kwartale firma osiągnęła przychody w wysokości 37,2 miliarda dolarów, co stanowi wzrost o 12,4% w porównaniu z I kwartałem 2020 roku. Wzrost dotyczył wszystkich działów: Productivity and Business Processes, Intelligent Cloud i Personal Computing, które wzrosły odpowiednio o 11%, 20% i 6%.

Azure, szybko rozwijająca się platforma chmurowa Microsoftu, wzrosła o 48% rok do roku, Zysk na akcję wyniósł 1,82 USD w porównaniu z 1,38 USD poprzednio. Microsoft przedstawił również prognozy na drugi kwartał roku finansowego 2021, przewidując przychody w przedziale od 39,5 mld do 40,4 mld dolarów.

Biznes chmurowy Microsoftu rozwija się w szybkim tempie dzięki platformie Azure, która od kilku lat notuje ogromny wzrost. Gama produktów Office Microsoftu, która przez wiele lat była mało dochodową krową, wykazuje silne tempo wzrostu po tym, jak Microsoft zmienił swój model biznesowy w kierunku systemu Office 365 software-as-a-service (SaaS). Wykupy są dodatkowym czynnikiem wzrostu zysku na akcję,

Microsoft ma wielką fosę w systemie operacyjnym & Office jednostek biznesowych i silną pozycję rynkową w cloud computing. Jest mało prawdopodobne, że firma będzie tracić udział w rynku ze swoimi starszymi, ustalonymi produktami, podczas gdy cloud computing jest tak szybko rozwijającą się branżą, że jest wystarczająco dużo miejsca na wzrost dla wielu firm. Microsoft posiada renomowaną markę i jest obecny na całym świecie, co zapewnia przewagę konkurencyjną. Firma jest stosunkowo odporna na recesje i podobnie jak J&J ma rating kredytowy AAA.

Niestety akcje Microsoftu wydają się być przewartościowane, ze wskaźnikiem P/E 31,6. Nasz szacunek wartości godziwej to wskaźnik P/E na poziomie 22. Oczekiwany wzrost EPS o 8% i zysk z dywidendy w wysokości 1,1% zwiększy zwroty, ale całkowite całkowite zwroty szacujemy na zaledwie ~2% rocznie.

Myślenie końcowe

Kevin O’Leary stał się sławny dzięki swoim występom w programie telewizyjnym Shark Tank. Ale jest on również znanym menedżerem aktywów, a jego filozofia inwestycyjna jest bardzo zbliżona do naszej. W szczególności, Pan Wspaniały zazwyczaj inwestuje w akcje dużych i zyskownych firm, z silnymi bilansami i konsekwentnym wzrostem dywidendy każdego roku.

Nie wszystkie z tych akcji są obecnie oceniane jako „kupuj” w Bazie Danych Analiz Pewności, która klasyfikuje akcje na podstawie oczekiwanego całkowitego zwrotu wynikającego z kombinacji wzrostu zysku na akcję, dywidendy i zmian w wielokrotności ceny do zysku.

Jednakże, kilka z tych 10 akcji jest wartościowymi aktywami dla długoterminowego portfela wzrostu dywidendy.