Real Stories of Unmanageable Debt

Zastrzeżenie: imiona i niektóre szczegóły identyfikujące zostały zmienione w celu ochrony prywatności osób.

„Myślę, że wielu z nas się wstydzi,” powiedziała Rhonda, w średnim wieku Baltimore native, która pracuje na nocną zmianę w lokalnej jadłodajni. „Nie mamy nawet tyle, żeby związać koniec z końcem. Bycie zadłużonym to nie jest życie”. Choć przygnębiające, słowa Rhondy odzwierciedlają doświadczenie życia z długami nie do spłacenia. Aspen EPIC przeprowadził ostatnio grupy fokusowe w rejonie Waszyngtonu i Baltimore, aby lepiej zrozumieć systemy, które powodują powstawanie długów oraz konsekwencje życia z nimi. Podobnie jak Rhonda, wiele osób, z którymi przeprowadzono wywiady, jest zadłużonych na kwotę wyższą niż ich miesięczne zarobki (tzw. wskaźnik zadłużenia w stosunku do dochodów), co często szkodzi ich dobremu samopoczuciu. Wywiady ujawniły powszechne okoliczności, które utrudniają życie codziennym ludziom. Oto ich historie.

Wyrok aresztowania Rhondy

Kilka miesięcy temu, Rhonda brała udział w drobnym wypadku samochodowym. Funkcjonariusz „miał mnie wypuścić”, powiedziała. Ale zamiast tego oficer poinformował Rhondę, że jej prawo jazdy zostało zawieszone i że musi stawić się w sądzie z powodu niespłaconego długu. W stanie Maryland wierzyciel może użyć zajęcia ciała lub nakazu aresztowania cywilnego, aby zmusić kogoś, kto jest mu winien pieniądze, do stawienia się w sądzie. Jeśli dłużnik nie stawi się w sądzie po dwóch wezwaniach, wierzyciel może zwrócić się do sądu o aresztowanie tej osoby. Dług, który spowodował zawieszenie prawa jazdy Rhondy i nakaz aresztowania cywilnego? Klasa jogi.

„Próbowałam anulować”, zauważyła Rhonda o swoim czteroletnim długu, ale centrum fitness odmówiło. Anulowanie musiało nastąpić osobiście, a konta musiały być aktualne przed anulowaniem. „Pieprzyć to,” powiedziała. „Mój samochód się zepsuł. Wy jesteście całą drogę w innym hrabstwie. To po prostu nie jest wygodne.” Cztery lata później, Rhonda była w sądzie dwa razy za swój zaległy dług za jogę. Wraz z odsetkami i opłatami za zwłokę, saldo wynosiło już ponad 1000 dolarów. „To dług, który dotknął tak wielu innych części mojego życia. To jest po prostu szalone.”

Dług karty kredytowej Lisy

„Dla mnie, mój dług zaczął się kilka lat temu, kiedy zostałam zwolniona z mojej pełnoetatowej pracy,” powiedziała Lisa, 30-letnia matka dwójki dzieci. „Kiedy zostałam zwolniona zarabiałam około 75 000 dolarów. Żyłam z moich oszczędności. Potem używałam kart kredytowych.” Z wydrenowanym kontem oszczędnościowym, Lisa szybko zaczęła zalegać ze spłatą kart kredytowych, które zazwyczaj są pierwszym długiem, jaki ludzie przestają spłacać po utracie pracy, a nie kredyty mieszkaniowe czy samochodowe. Podczas gdy wskaźniki zaległości w spłacie w USA są poniżej ich historycznej średniej, zaleganie z płatnościami jest coraz poważniejszym problemem. W 2017 r. wskaźniki zaległości w spłacie kart kredytowych osiągnęły 6-letni szczyt. „To było ciężkie. Po tym, jak skończyło się moje bezrobocie, postanowiłam wrócić do szkoły” – powiedziała. Dziś Lisa pracuje na pół etatu, jednocześnie uczęszczając do szkoły dla absolwentów. Nadal spłaca zadłużenie na kartach kredytowych.

Place medyczne Cameron

„Miałam problemy z rachunkami medycznymi, których nie mogłam zapłacić”, powiedziała Cameron, niedawna absolwentka college’u i jedna z najmłodszych uczestniczek grup fokusowych Aspen EPIC. Cameron miała ponad $1,000 długu medycznego z tytułu hospitalizacji. Jako studentka college’u z niewielkimi dochodami lub wsparciem z zewnątrz, Cameron zaciągnęła prywatną pożyczkę studencką, aby spłacić rachunki za leczenie. „Okradałem Piotra, żeby zapłacić Pawłowi” – powiedział. To zdarzenie jest bardziej powszechne niż można by się spodziewać. Tylko w ubiegłym roku około 30 procent Amerykanów zaciągnęło pożyczki osobiste, które są często wykorzystywane do spłacania innych pożyczek, długów i rachunków. Te niezabezpieczone, często wysoko oprocentowane fundusze są łatwo dostępne dla kredytobiorców subprime, zazwyczaj w rozpaczliwych sytuacjach.

„Powodem, dla którego poszedłem do szpitala było to, że miałem myśli samobójcze. To tak, jakbym został ukarany za to, że sam sobie pomogłem” – powiedział Cameron. Out-of-pocket koszty medyczne są często źródłem niepewności finansowej, nawet dla konsumentów ze zdrową historią kredytową. W 2015 roku, około 20 procent gospodarstw domowych zgłosiło posiadanie długu medycznego. Amerykanie płacą obecnie łącznie 3,4 biliona dolarów w out-of-pocket opieki medycznej, przy czym oczekuje się, że przeciętne gospodarstwo domowe zapłaci 15 000 dolarów rocznie w 2023 roku, co stanowi 50-procentowy wzrost od 2015 roku. „Następnym razem, gdy poczuję się lub następnym razem, gdy zachoruję, nie będę chciał iść do szpitala”, powiedział Cameron. „To kolejny sposób, w jaki dodaje się do śmierci.”

Kredyty studenckie Roberta

Robert, lokalny pracownik budowlany, był zdezorientowany, gdy jego narzeczona wahała się, czy go poślubić. W końcu ujawniła swój dylemat – ponad 60 000 dolarów długu studenckiego. „Ja na to: 'Nie mam takich pieniędzy'” – mówi Robert. Dziś odsetek studentów zaciągających pożyczki na cele edukacyjne przekracza 50 procent, czyli jest dwukrotnie wyższy niż w latach 80-tych. Chociaż mediana salda kredytu studenckiego wynosi około 17 000 dolarów, wskaźnik zaległości stale wzrastał z 8,7 procent w 2013 roku do 11,2 procent w 2017 roku. Ponieważ koszty edukacji wyższej nadal rosną, gospodarstwa domowe mają coraz większe trudności z zarządzaniem towarzyszącym im obciążeniem kredytowym. Dla Roberta nie zniechęciło go to do poślubienia narzeczonej, teraz żony.

„Dzięki strategiom, które mogłem zidentyfikować tylko jako agresywne i / lub urojone, spłaciliśmy około 32 tysięcy w ciągu dwóch lat”, stwierdził Robert. „Sprzedałem swój samochód, a potem sprzedaliśmy jej samochód. Po prostu wszędzie jeździmy autobusem i metrem. Mieszkamy w mieszkaniu z jedną sypialnią. Nie wychodzimy na miasto. Od trzech lat nie byliśmy na wakacjach. Pod pewnymi względami jest to ekstremalne. Czasami wydaje mi się, że nie ma poczucia równowagi.” Mając dwójkę dzieci i trzecie w drodze, Robert i jego żona planują budżetować każdego dolara, dopóki kredyty studenckie nie zostaną spłacone.

Źródła i konsekwencje nieopanowanego zadłużenia

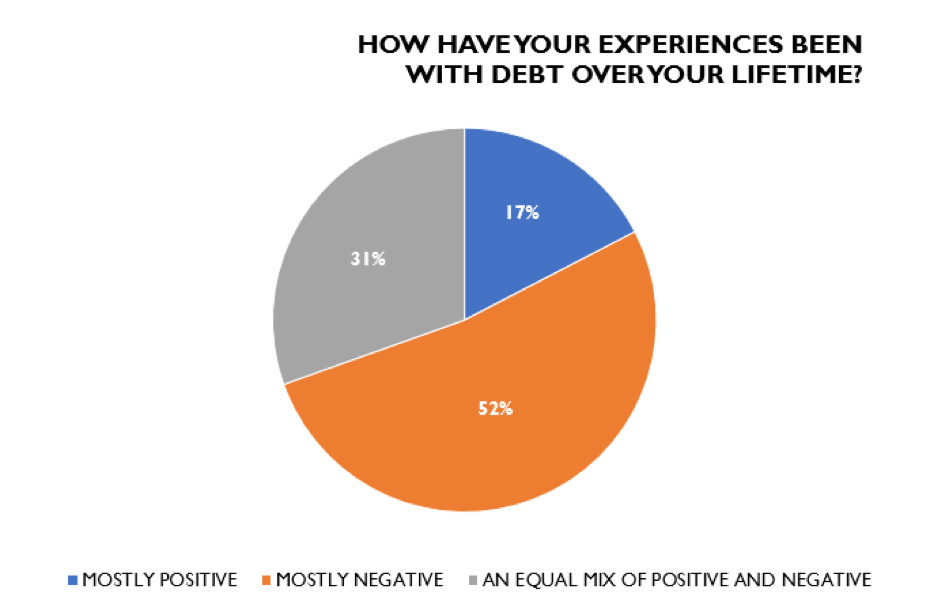

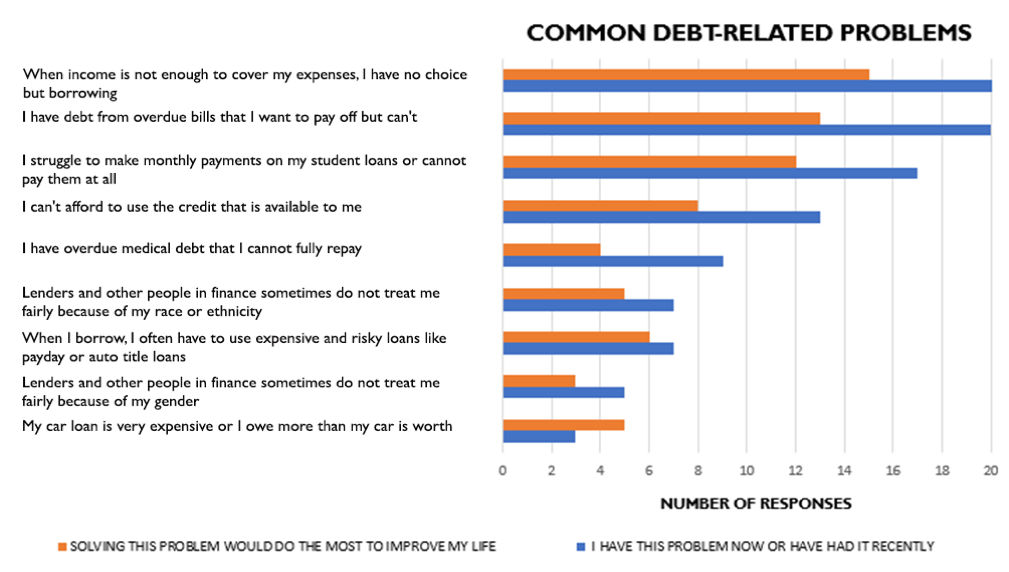

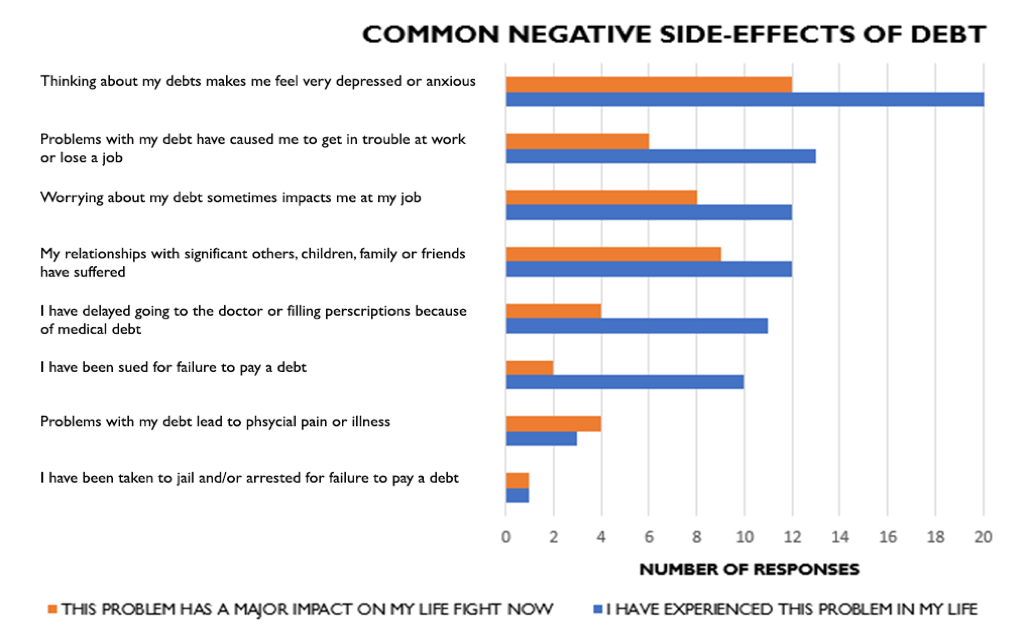

Spośród 117 respondentów badania, Aspen EPIC wybrało 27 osób do udziału w grupach fokusowych ds. zadłużenia konsumentów. Około jeden na czterech uczestników miał całkowite zadłużenie inne niż hipoteczne, które przekraczało ich roczny dochód. Spośród wybranych osób, 48 procent uczestników zgłosiło, że ich łączne zadłużenie wynosiło 35 000 dolarów lub więcej. Co więcej, 48 procent uczestników podało, że roczny dochód ich gospodarstwa domowego wynosi mniej niż 25 000 dolarów, co wskazuje na ogólnie wysoki stosunek zadłużenia do dochodu. Na pytanie o osobisty wpływ zadłużenia, ponad połowa uczestników odpowiedziała, że ich doświadczenia z długami były w większości negatywne (wykres 1). Do najczęstszych problemów związanych z zadłużeniem należało zadłużenie spowodowane niewystarczającymi dochodami, zaległymi rachunkami i niemożliwymi do spłacenia ratami kredytów studenckich (wykres 2). Uczestnicy zgłaszali również, że ich problemy związane z zadłużeniem często powodowały negatywne skutki uboczne, takie jak depresja, niepokój i stres, a także negatywny wpływ na wydajność pracy i relacje osobiste (rysunek 3).

Rysunek 1. Doświadczenia związane z zadłużeniem

Rys. 2. Najczęstsze problemy związane z zadłużeniem

Rys. 3. Powszechne negatywne skutki uboczne zadłużenia

Wspólne tematy

„Śnieżna kula” zadłużenia Uczestnicy zauważyli, że długi szybko się nawarstwiają, czasami z powodu jednej nieuregulowanej płatności, co powoduje efekt kuli śnieżnej, który może utrudnić im zdolność do zarabiania na życie. Według uczestników, długi często powodowały dodatkowe obciążenia finansowe i izolację społeczną, co jeszcze bardziej szkodziło zdrowiu psychicznemu.

Pragnienie przystępności cenowej i elastyczności w warunkach kredytowych Uczestnicy wyrazili silne pragnienie elastyczności w spłacie, częściowego lub całkowitego umorzenia długów oraz bardziej sprawiedliwych stóp procentowych i warunków kredytowych dla osób z historią złych kredytów. Wielu z nich chciałoby, aby pożyczkodawcy byli bardziej wyrozumiali i pozwalali na drugą szansę po popełnieniu błędu lub niedokonaniu płatności zamiast karania, co często wpędzało wielu w jeszcze większe zadłużenie.

Wstyd, poczucie winy i zażenowanie Uczestnicy zwykle obwiniali się za swoje zadłużenie i wyrażali powszechne odczucia wstydu, poczucia winy i zażenowania. Podawali wiele powodów wysokiego salda zadłużenia, w tym uzależnienie od kredytów (studenckich, samochodowych, gotówkowych), zbyt wiele kart kredytowych i nieodpowiedzialne wydatki. Ponadto wielu uczestników uważało, że brakuje im wiedzy finansowej i nie zostali nauczeni dobrych praktyk zaciągania kredytów i zarządzania długami, zanim uzyskali dostęp do kredytu i zaciągnęli dług.

Przez ostatnie dziesięć miesięcy Aspen EPIC angażował się w poszukiwanie rozwiązań, które zmniejszyłyby ciężar niemożliwego do opanowania zadłużenia konsumentów. W tych grupach fokusowych uczestnicy w przeważającej większości zgodzili się, że zarówno sektor publiczny, jak i prywatny może pomóc w poprawie sytuacji w zakresie nieopanowanego zadłużenia. Popularne rozwiązania obejmowały bardziej sprawiedliwe plany płatności i okresy karencji, ograniczenie stóp procentowych, zwiększenie liczby programów łagodzących dochody oraz większą gotowość do pracy z harmonogramami i dochodami konsumentów. Proces Aspen EPIC obejmuje wywiady z ponad 400 ekspertami na temat tego, jakie są ich zdaniem główne problemy i rozwiązania związane z zadłużeniem konsumentów. Dzięki uwzględnieniu głosów zwykłych ludzi, Aspen EPIC jest w stanie uzyskać bezcenne spostrzeżenia i nadać ludzką twarz danym i historiom, które słyszymy od ekspertów.

Szczególne podziękowania dla CASH Campaign of Maryland za pomoc w koordynowaniu grup fokusowych w Baltimore.