Health Insurance Cards – Everything You Need to Know

Health insurance can be incredibly complicated – how can you ever have all your key information at your fingertips?

Guess what? Prawdopodobnie już to robisz.

Jeśli posiadasz główne medyczne ubezpieczenie zdrowotne, masz kartę ubezpieczenia zdrowotnego. I są szanse, że poza okazaniem jej w gabinecie lekarskim lub aptece, nie poświęciłeś jej zbyt wiele uwagi. Okazuje się, że ta mała karta może odpowiedzieć na wiele ważnych pytań.

Przejdziemy przez to, jak najlepiej ją wykorzystać, i dowiemy się:

- Jak korzystać z karty ubezpieczenia zdrowotnego;

- Jak czytać kartę ubezpieczenia zdrowotnego;

- Kiedy potrzebna jest karta ubezpieczenia zdrowotnego;

- Co zrobić, jeśli zgubisz kartę ubezpieczenia zdrowotnego?

Potrzebujesz ubezpieczenia zdrowotnego?

Shop + Compare in 3 Easy Steps

- Find Available Products

- Quote + Compare Plans

- Apply Online if You Qualify

.

Jak korzystać z karty ubezpieczenia zdrowotnego

Po otrzymaniu karty ubezpieczeniowej od firmy ubezpieczeniowej (niezależnie od tego, czy jest to pierwsza karta, czy aktualizacja) przejrzyj kartę, aby sprawdzić, czy nie ma na niej błędów. Jeśli takie znajdziesz, poproś o nową kartę.

Porównaj informacje, zwłaszcza koszty wymienione na karcie, z innymi dokumentami ubezpieczeniowymi, które posiadasz. Upewnij się, że się zgadzają.

Jeśli masz więcej niż jedną kartę, upewnij się, że trzymasz je wszystkie razem. Kiedy otrzymasz nową lub zaktualizowaną kartę, pozbądź się starej, aby uniknąć zamieszania.

Jak czytać swoją kartę ubezpieczenia zdrowotnego

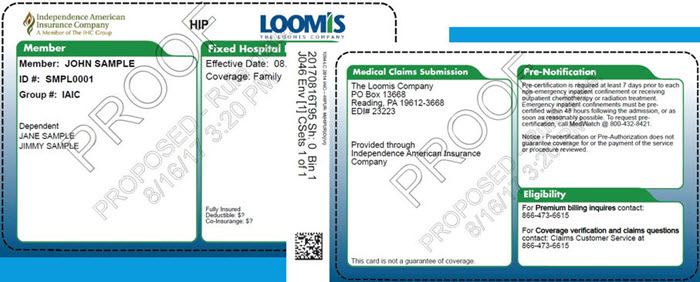

Większość kart ubezpieczeniowych w USA. zawierają te same podstawowe informacje, w tym:

Nazwa firmy ubezpieczeniowej i informacje kontaktowe, takie jak numer telefonu do obsługi klienta, adres e-mail i strona internetowa.

Rodzaj planu, jaki posiadasz (HMO, PPO, itp.).

Twoje imię i nazwisko oraz imię (imiona) osób pozostających na twoim utrzymaniu objętych polisą. Jeśli jest Pan/Pani osobą zależną od kogoś innego, jego nazwisko prawdopodobnie będzie na Pana/Pani karcie.

Numer I.D. ubezpieczenia (lub numer polisy) na karcie ubezpieczeniowej wskazuje pokrycie, jakie zapewnia Pana/Pani plan. Jeśli jesteś właścicielem polisy, dwie ostatnie cyfry w twoim numerze to 00, podczas gdy osoby pozostające na utrzymaniu mogą mieć numery kończące się na 01, 02, itd.

Numer grupy ubezpieczeniowej, jeśli masz plan oparty na pracodawcy. W przypadku zakupu prywatnego ubezpieczenia poprzez Healthcare.gov, giełdę stanową lub bezpośrednio od firmy ubezpieczeniowej, numer grupy może nie znajdować się na karcie ubezpieczeniowej.

Wysokość opłaty lub współubezpieczenia w typowych sytuacjach, takich jak wizyta u lekarza pierwszego kontaktu, specjalisty, na pogotowiu lub w przychodni. Copay zwykle pojawia się jako ryczałt, coinsurance jako procent. Na karcie mogą być również wymienione ceny usług świadczonych w ramach sieci oraz poza siecią.

Nazwa sieci poza obszarem, jeżeli plan obejmuje pokrycie poza obszarem w innej firmie.

Zasiłki na receptę (jeżeli je posiadasz) będą wskazane. Jeśli Państwa ubezpieczyciel ma różne formularze w zależności od Państwa planu, będą one prawdopodobnie również wymienione na karcie. Może tam być również wymieniona informacja o kosztach. Większość formularzy jest podzielona na trzy poziomy. Każdy poziom jest ustalony w innym przedziale cenowym. Zazwyczaj leki generyczne tworzą poziom 1, leki markowe tworzą poziom 2, a leki specjalistyczne tworzą poziom 3.

Jeśli twój plan obejmuje konkretną sieć aptek, prawdopodobnie będzie to wskazane na twojej karcie ubezpieczenia zdrowotnego. Może tam również znajdować się Rx BIN (bankowy numer identyfikacyjny), aby poinformować farmaceutę, która firma zwróci koszty aptece.

Oprócz tego wszystkiego, na odwrocie karty mogą znajdować się dodatkowe informacje kontaktowe, w tym:

- Numer telefonu dla twojego dostawcy usług medycznych, pod który możesz zadzwonić w celu weryfikacji pokrycia, pytań dotyczących roszczeń lub preautoryzacji

- Infolinia do spraw oszustw

- Zasoby dla służb zajmujących się uzależnieniami chemicznymi, itp.

Przykładowa karta ubezpieczeniowa

Kiedy potrzebna jest karta ubezpieczenia zdrowotnego?

Podczas pierwszej wizyty u lekarza lub w aptece, prawdopodobnie zrobili oni kopię Twojej karty ubezpieczeniowej, aby mieć ją w aktach, ale dobrze jest mieć ją pod ręką podczas kolejnych wizyt, na wypadek gdyby doszło do pomylenia plików lub awarii komputerów.

Powinieneś zawsze nosić kartę w portfelu w razie nagłego wypadku, gdy musisz natychmiast udać się do szpitala lub kliniki. Nie zostaniesz odrzucony, jeśli nie masz karty, ale posiadanie jej uprości Twoją papierkową robotę.

Możesz mieć więcej niż jedną kartę ubezpieczenia zdrowotnego

Jeśli masz oddzielne pokrycie na leki na receptę, dentystyczne lub wzrokowe, możesz otrzymać oddzielne karty ID dla każdego z tych planów. Możesz również mieć więcej niż jedną kartę ubezpieczeniową, jeśli twoja rodzina jest objęta więcej niż jednym planem.

Na przykład, jeśli masz główne medyczne ubezpieczenie zdrowotne i uzupełniającą polisę medyczną, aby pomóc w wysokim potrąceniu, będziesz chciał pokazać obie karty ID ubezpieczenia zdrowotnego podczas wizyty u lekarza. W tym przykładzie, gdzie używasz dodatkowej polisy ubezpieczeniowej obok głównego ubezpieczenia medycznego, ubezpieczenie na lukę medyczną nie koordynuje świadczeń z głównym dostawcą medycznym, więc Twój dostawca będzie musiał skontaktować się z obydwoma ubezpieczycielami.

Jeśli masz elastyczne konto wydatków (FSA) lub konto oszczędnościowe (HSA), możesz mieć jeszcze jeden rodzaj karty – kartę debetową, której możesz użyć do wydania na kwalifikowane usługi opieki zdrowotnej (takie jak copay za wizytę w gabinecie), leki i materiały.

Ubezpieczenie z niższą składką miesięczną

Krótkoterminowe ubezpieczenie zdrowotne może zapewnić tymczasowe i ograniczone świadczenia za niższą składkę, jeśli się do niego kwalifikujesz. STM nie zastępuje kompleksowego pokrycia medycznego.

Co zrobić w przypadku utraty karty ubezpieczenia zdrowotnego?

Wybierając się do lekarza, należy zabrać ze sobą dowód tożsamości, taki jak prawo jazdy, kartę ubezpieczenia zdrowotnego oraz płatność (gotówką lub kartą kredytową), aby zapłacić za wszelkie kwoty copay za wizytę w gabinecie, za które jesteś odpowiedzialny.

Jeśli nie masz swojej karty ubezpieczeniowej, zazwyczaj nadal możesz korzystać ze swojego planu zdrowotnego. Wiele gabinetów lekarskich akceptuje numer polisy dla celów rozliczeniowych, więc warto mieć go zapisanego gdzieś w portfelu lub w telefonie.

Jeśli zgubisz swoją kartę ubezpieczenia zdrowotnego, będziesz chciał ją zastąpić. Możesz skontaktować się ze swoim ubezpieczycielem i poprosić o nową kartę. Większość dużych firm ubezpieczeniowych posiada portale dla członków, gdzie możesz przeglądać informacje o swojej polisie i roszczeniach, prowadzić bezpieczną komunikację mailową i przetwarzać rutynowe prośby administracyjne, takie jak drukowanie nowej karty ubezpieczeniowej.

W niektórych przypadkach, jeżeli nie posiadają Państwo karty lub numeru polisy, mogą Państwo być zmuszeni zapłacić cały rachunek w momencie świadczenia usługi, a następnie zgłosić roszczenie do firmy ubezpieczeniowej o zwrot kosztów po otrzymaniu numeru polisy lub karty ubezpieczeniowej.

Zindywidualizowane ubezpieczenie zdrowotne

Jednorazowe ubezpieczenie zdrowotne może nie być dla Ciebie odpowiednie. Dowiedz się o opcjach ubezpieczenia, które spełnią Twoje unikalne potrzeby.

Porozmawiaj z licencjonowanym agentem już dziś.

Podsumowanie + Następne kroki

Karta ubezpieczenia zdrowotnego jest ważnym elementem dokumentacji wydawanej podczas zapisywania się na polisę ubezpieczenia zdrowotnego. Pamiętaj, aby mieć ją przy sobie w razie konieczności skorzystania z planowanej lub nieplanowanej opieki medycznej.

Jeśli potrzebujesz pomocy w znalezieniu ubezpieczenia zdrowotnego odpowiadającego Twoim potrzebom, zadzwoń pod numer 888-855-6837, aby porozmawiać z agentem HealtheDeals.

Potrzebujesz ubezpieczenia zdrowotnego?

Shop + Compare in 3 Easy Steps

- Find Available Products

- Quote + Compare Plans

- Apply Online if You Qualify