Dlaczego model „Company Owned” sprawdza się w Starbucksie

Firmy restauracyjne stosują różne metody ekspansji i efektywnego zarządzania. Podczas gdy McDonald’s zmierza w kierunku modelu w 95% opartego na franczyzie, a Burger King już działa w wydajnym modelu franczyzowym, prawie 50% z 25 000+ restauracji Starbucks jest nadal własnością firmy. Firma agresywnie się rozwija, ale jej strategia ekspansji nie opiera się na przejściu na model oparty w dużej mierze na franczyzie. Nasza prognoza szacuje, że do 2023 roku firma nadal będzie miała stosunek 50:50 między restauracjami franczyzowymi i firmowymi.

Utrzymanie kultury firmy, większa kontrola

Wyższe koszty operacyjne dla restauracji firmowych, wyższe wydatki kapitałowe i łatwość ekspansji poprzez model franczyzowy zachęciły inne firmy restauracyjne do przejścia na model w pełni franczyzowy. W miarę jak McDonald’s pracuje nad tym przejściem, firma odnotowuje wzrost zysków operacyjnych. Jednak model oparty na franczyzie może prowadzić do zmniejszenia kontroli nad codziennymi operacjami, a zarząd Starbucksa chce zachować pewien poziom kontroli nad swoimi lokalami i dlatego nadal preferuje restauracje firmowe. Firma chce, by jej bariści rozumieli jej kulturę, wizję i wartości, i uważa, że jest to łatwiejsze, jeśli więcej restauracji jest własnością firmy. Chociaż Starbucks przyjął model franczyzowy do ekspansji międzynarodowej, a kilka krajowych restauracji jest również licencjonowanych, wydaje się, że firma zamierza utrzymać znaczny odsetek restauracji firmowych w celu zachowania swojej kultury organizacyjnej.

Efektywnie prowadzone, rentowne restauracje firmowe

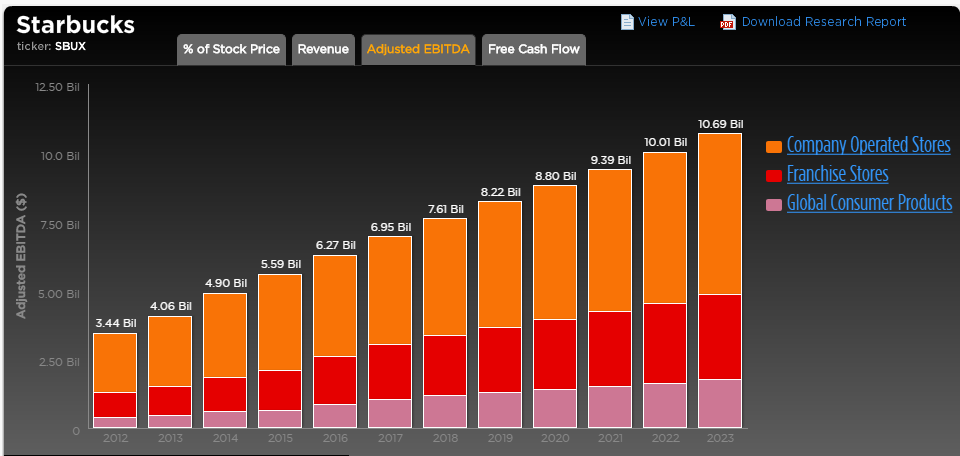

Starbucks efektywnie prowadzi restauracje firmowe, które generują wyższe marże EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization) w porównaniu z innymi firmami. Spółka wygenerowała 21% marżę EBITDA z restauracji własnych w 2016 roku (i szacujemy podobną wartość za 2017 rok) w porównaniu do 19% w przypadku McDonald’s. Chipotle Mexican Grill, który stosuje model w 100% należący do firmy, wygenerował marżę EBITDA w wysokości około 25% w 2015 r., zanim firma została dotknięta wirusem E. coli i marże znacznie spadły. Chociaż liczba ta jest wyższa niż marża Starbucksa, Chipotle prowadzi tylko 2 000 restauracji firmowych, a liczba porównawcza dla Starbucksa wynosi około 12 500. Wskazuje to, że Starbucks był w stanie zwiększyć skalę działalności swoich restauracji bez znaczących strat na marżach. Udział restauracji prowadzonych przez spółkę w EBITDA Starbucksa wynosi ponad 50%, co wskazuje, że są one bardziej rentowne niż restauracje franczyzowe, ponieważ liczba restauracji w obu kategoriach jest prawie taka sama.

Capital Intensive Business Model, Affected By Raw Material Price Changes

Podczas gdy restauracje takie jak McDonald’s i Dunkin’ Brands generują znaczną część swoich przychodów z tantiem i opłat franczyzowych, rentowność restauracji firmowych Starbucks zależy od optymalizacji zasobów i cen surowców. Wyższe ceny ziarna kawy, wydatki na pracowników i inne powiązane koszty prawdopodobnie wpłyną na marże tych restauracji, a spółka była świadkiem stałego spadku marży EBITDA dla tych restauracji w ciągu ostatnich kilku lat.

Wskazuje to, że model Starbucks jest ryzykowny, a marże są podatne na wahania w zależności od kosztów surowców. Ponadto model firmy jest również kapitałochłonny, ponieważ wymaga znacznych inwestycji, aby otworzyć nową restaurację, zamiast udzielania licencji franczyzobiorcy. Firma wymaga większych inwestycji w celu rozwoju w tym modelu.

Choć model oparty na franczyzie może być mniej ryzykowny i bardziej zyskowny w dłuższej perspektywie, uważamy, że Starbucks prawdopodobnie nie przejdzie na model w 100% oparty na franczyzie w najbliższej przyszłości. Firma rozwija się w oparciu o połączenie restauracji własnych i franczyzowych, a restauracje własne są rentowne – generują wyższe marże w porównaniu z innymi firmami. Zarząd firmy koncentruje się na zapewnieniu utrzymania kultury firmy w kluczowych lokalizacjach, w których prowadzi własne restauracje, a ta strategia jest kluczowa dla wartości marki i wzrostu firmy w długim okresie.

View Interactive Institutional Research (Powered by Trefis):

Global Large Cap | U.S. Mid & Small Cap | European Large & Mid Cap | More Trefis Research

Lubisz nasze wykresy? Osadzaj je we własnych postach za pomocą wtyczki Trefis WordPress Plugin.

.