Sure Dividend

Updated on December 15th, 2020 by Bob Ciura

Kevin O’Leary is voorzitter van O’Shares Investments, maar u kent hem waarschijnlijk als “Mr. Wonderful”.

Hij is te zien op CNBC, evenals in het tv-programma Shark Tank. Beleggers die hem op tv hebben gezien, hebben hem waarschijnlijk zijn beleggingsfilosofie horen bespreken.

Mr. Wonderful zoekt naar aandelen die drie hoofdkenmerken vertonen:

- Ten eerste moeten het kwaliteitsbedrijven zijn met sterke financiële prestaties en solide balansen.

- Ten tweede vindt hij dat een portefeuille moet worden gespreid over verschillende marktsectoren.

- Ten derde, en misschien wel het belangrijkste, eist hij inkomsten – hij staat erop dat de aandelen waarin hij belegt dividenden uitkeren aan de aandeelhouders.

U kunt de volledige lijst van alle aandelen van Mr. Wonderful’s O’Shares Investment Advisor 13F downloaden, samen met de kwartaalprestaties, door op de onderstaande link te klikken:

Klik hier om uw Excel-spreadsheet te downloaden van O’Shares Investment Advisor’s 13F-aandelenposities, inclusief belangrijke maatstaven zoals dividendrendement en de voorwaartse koers-winstverhouding.

OUSA bezit aandelen die een mix van deze drie kwaliteiten vertonen. Het zijn marktleiders met sterke winsten, gediversifieerde bedrijfsmodellen en zij keren dividend uit aan de aandeelhouders. De lijst met OUSA-portefeuillebelangen is een interessante bron van kwaliteitsaandelen met dividendgroei.

Dit artikel analyseert de top grootste holdings van het fonds in detail.

Tabel van de inhoud

De top 10 holdings van het O’Shares FTSE U.S. Quality Dividend ETF worden weergegeven in volgorde van hun weging in het fonds, van laag naar hoog.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

Nr. 10: Honeywell International (HON)

Dividendrendement: 1,8%

Percentage van OUSA-portefeuille: 2,62%

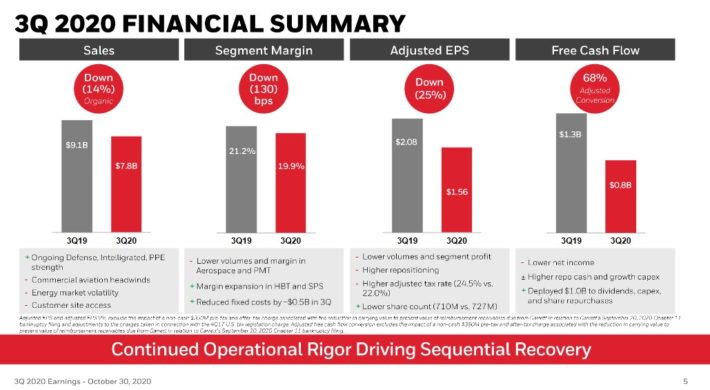

Honeywell International is een gediversifieerd industrieel bedrijf. Het bedrijf heeft vier divisies: Aerospace, Honeywell Building Technologies, Performance Materials & Technologies en Safety & Productivity Solutions. Meer dan 40% van de omzet is afkomstig van internationale markten. Het bedrijf genereert $32 miljard aan jaaromzet.

In het derde kwartaal van 2020 daalde de omzet met 14,2% tot $7,8 miljard. De aangepaste winst per aandeel daalde met 25% tot $ 1,56, maar was $ 0,07 beter dan verwacht. De autonome omzet daalde met 14%, maar dit was een verbetering ten opzichte van de daling met 18% in het vorige kwartaal.

Bron: Investor Presentation

Net als in het vorige kwartaal was de daling grotendeels te wijten aan de COVID-19-pandemie. Elk segment presteerde echter beter dan in het vorige kwartaal.

Organische omzet voor Aerospace daalde met 25% doordat de dubbelcijferige winst in defensie en ruimtevaart niet genoeg was om de zwakke vraag naar commerciële ruimtevaart te compenseren. Dit werd gecompenseerd door Safety & Productivity Solutions, dat met 8% groeide dankzij de sterke vraag naar Intelligrated, persoonlijke beschermingsmiddelen en productiviteitsoplossingen en -diensten. Het bedrijf realiseerde nog eens $450 miljoen aan kostenbesparingen bovenop de $500 miljoen die in het tweede kwartaal was aangekondigd.

Honeywell International verwacht een aangepaste WPA van $1,97 tot $2,02 voor het vierde kwartaal. Op basis van het midden van de guidance verwachten we dat het bedrijf in 2020 $7,03 per aandeel zal verdienen, tegenover $7,01 eerder. Wij verwachten ook dat de winst per aandeel met 9% per jaar zal groeien.

Industriële bedrijven hebben de neiging om zeer goed te presteren wanneer de economie sterk is, maar hebben het moeilijk in een zwak economisch klimaat. Wij verwachten echter nog steeds groei op lange termijn dankzij de leidende positie van de onderneming in de industriesector. Honeywell International heeft afgelopen oktober twee bedrijven met een lagere marge afgestoten in de vorm van spin-offs.

Hierdoor kan de onderneming zich concentreren op haar activiteiten met een hogere marge, met name in de lucht- en ruimtevaart, waar militaire producten en aftermarket-diensten ook groei zouden moeten vertonen. Wij zien de sterke positie van Honeywell op deze markten als haar concurrentievoordeel.

Ondanks deze voordelen lijken de aandelen overgewaardeerd. Het aandeel Honeywell heeft een koers/winstverhouding van 30,5, bijna het dubbele van onze schatting van de reële waarde (ook wel intrinsieke waarde genoemd) van 16. Als gevolg hiervan wordt een totaalrendement verwacht van negatief 1,3%, waardoor het aandeel op basis van waardering moet worden verkocht.

Nr. 9: Cisco Systems (CSCO)

Dividendrendement: 3,2%

Percentage van OUSA-portefeuille: 3,02%

Cisco is een wereldwijde technologieleider. De routers en switches van het bedrijf zorgen ervoor dat netwerken over de hele wereld via internet met elkaar in verbinding staan.

Cisco is een van de jongere dividendbetalende aandelen in O’Leary’s top 10-lijst, omdat het bedrijf pas sinds 2011 dividend heeft uitgekeerd. Sindsdien is zijn dividend 12x zo hoog als het negen jaar geleden was. Na een dividendverhoging van 2,9% voor de betaling van 4/22/2020 is Cisco nu een Dividend Achiever.

Met een verwachte uitbetalingsratio van 46% voor boekjaar 2021 zal Cisco zijn dividend in de toekomst waarschijnlijk dichter bij zijn winstgroeipercentage laten groeien.

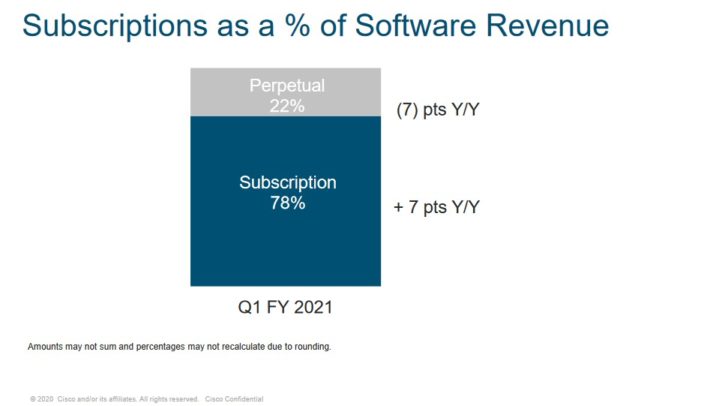

Cisco heeft een jaaromzet van bijna $ 52 miljard en is een bedrijf met een hoge marge. Cisco heeft zich de afgelopen jaren gepositioneerd als een bedrijf met meer terugkerende inkomsten door zich te richten op abonnementen.

Bron: Investor Presentation

Cisco rapporteerde op 11/12/2020 winstresultaten over het eerste kwartaal van het fiscale jaar 2021. De omzet daalde met 9,4% tot $11,9 miljard, maar was $74 miljoen hoger dan verwacht. De aangepaste winst per aandeel van $ 0,76 was 9,5% lager dan vorig jaar, maar $ 0,06 hoger dan de ramingen.

Aandelen van Cisco hebben een forward price-to-earnings ratio van 14,3, wat onder onze target multiple van 15x de winst ligt. Uitbreiding tot onze beoogde koers-winstverhouding zou de komende vijf jaar een jaarlijks rendement van 1,0% opleveren. Met een dividendrendement van 3,2% en een verwachte groei van de winst per aandeel van 6% per jaar zal Cisco de komende vijf jaar naar verwachting een totaal jaarlijks rendement van 10,2% bieden.

Nr. 8: Apple (AAPL)

Dividendrendement: 0,6%

Percentage van OUSA-portefeuille: 3,09%

Apple is het grootste bedrijf ter wereld gemeten naar marktkapitalisatie. Gezien het feit dat Mr. Wonderful de voorkeur geeft aan bedrijven die kapitaal teruggeven aan aandeelhouders, kan deze weging een verrassing zijn.

Apple is het jongste dividenduitkerende aandeel op deze lijst, en heeft pas sinds 2012 inkomsten uitgekeerd aan aandeelhouders. Sindsdien is het dividend in een zeer korte periode meer dan 8x gegroeid. Dit is in aanvulling op het enorme aantal aandelen dat in de loop der jaren is teruggekocht.

Apple’s dividend van minder dan 1,0% is echter het laagste rendement in de top 10 grootste holdings, maar beleggers keuren deze ruil in inkomen waarschijnlijk goed voor een rendement van 86% in het afgelopen jaar.

Dit soort rendement zou niet als een verrassing moeten komen voor aandeelhouders van het bedrijf, omdat Apple de markt regelmatig heeft verslagen.

Apple’s toekomst blijft rooskleurig. In het meest recente kwartaal behaalde Apple een omzet van 64,7 miljard dollar, een stijging van 1,0% ten opzichte van hetzelfde kwartaal vorig jaar. De omzet uit de verkoop van producten daalde met 2,7%, omdat de stijgingen bij Mac, iPad en Wearables meer dan teniet werden gedaan door een daling van 20,7% bij de verkoop van iPhones, die ongeveer 41% van de totale omzet uitmaakten. De omzet uit diensten steeg met 16,3% en was goed voor 22% van de totale omzet in het kwartaal. De winst per aandeel bedroeg $ 0,73 tegenover $ 0,76 eerder.

De winstgroei en het dividendrendement zullen worden tenietgedaan door een aanzienlijke tegenwind als gevolg van waarderingsherziening, aangezien het aandeel wordt verhandeld met een multiple van 32,6x de winst, vergeleken met onze doelmultiple van 17x de winst.

Totaalrendement zal naar verwachting -2,6% bedragen in de komende vijf jaar, het laagste verwachte rendement op deze lijst.

Nr. 7: Pfizer Inc. (PFE)

Dividendrendement: 4,0%

Percentage van OUSA-portefeuille: 3,42%

Pfizer Inc. is een wereldwijd farmaceutisch bedrijf dat zich richt op geneesmiddelen op recept en vaccins. Het is een mega-cap aandeel met een marktkapital van $215 miljard. U kunt onze volledige lijst met mega-cap aandelen hier bekijken.

Pfizer’s nieuwe CEO voltooide in 2019 een reeks transacties die de bedrijfsstructuur en -strategie aanzienlijk veranderden. Pfizer vormde de GSK Consumer Healthcare Joint Venture met GlaxoSmithKline plc (GSK), die de over-the-counter-activiteiten van Pfizer zal omvatten. Pfizer bezit 32% van de JV.

Pfizer rondde ook een deal van $11 miljard af voor de overname van ArrayBioPharma. De spin-off van het Upjohn segment werd ook aangekondigd. Pfizer’s topproducten zijn Eliquis, Ibrance, Prevnar 13, Enbrel (internationaal), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta, en Xeljanz. Het bedrijf had in 2019 een omzet van $51,8 miljard.

In het derde kwartaal van 2020 daalde de omzet met 4%, terwijl de aangepaste winst-per-aandeel met 3% daalde. De biofarma-omzet steeg vorig kwartaal operationeel met 4%.

Bron: Investor Presentation

Pfizer’s huidige productlijn zal naar verwachting tot 2025 top line- en bottom line-groei genereren als gevolg van overnames en R&D-investeringen. Momenteel laten Eliquis (cardiovasculair), Ibrance (oncologie) en Xlejanz (reumatoïde artritis) allemaal een robuuste omzetgroei zien. Nieuwe introducties van Vyndaqel en Inlyta groeien ook snel.

Groei zal komen van toenemende Amerikaanse en internationale verkoop voor goedgekeurde indicaties en uitbreidingen. Aan de andere kant wordt de groei tenietgedaan door het verlopen van patenten en ook door concurrentie voor Enbrel en Prevnar 13. In de toekomst heeft Pfizer een sterke pijplijn in oncologie, ontstekings & immunologie, en zeldzame ziekten. Wij verwachten een EPS-groei van 6% per jaar.

Pfizer betaalt ook een solide dividend van 4,0%. In totaal verwachten we 13,6% jaarlijks rendement in de komende vijf jaar, waardoor Pfizer een aantrekkelijk dividendaandeel is om nu te kopen.

Nr. 6: Verizon Communications (VZ)

Dividendrendement: 4,2%

Percentage van OUSA-portefeuille: 4,12%

Verizon is een telecommunicatiegigant. Draadloos draagt driekwart van alle inkomsten bij, en breedband- en kabeldiensten zijn goed voor ongeveer een kwart van de omzet. Het netwerk van het bedrijf dekt ~ 300 miljoen mensen en 98% van de VS. Verizon heeft nu 5G Ultra-Wide band gelanceerd in verschillende steden terwijl het doorgaat met de uitrol van 5G-service. Verizon was de eerste van de grote carriers die 5G-service inschakelde.

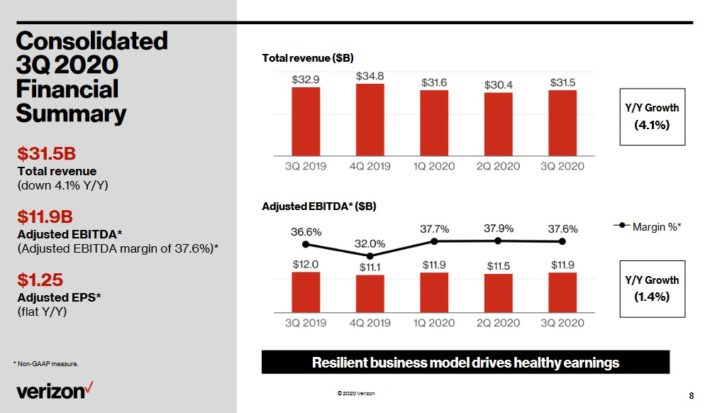

Verizon heeft op 10/21/2020 winstresultaten over het derde kwartaal vrijgegeven. De inkomsten daalden met 4,1% tot 31,5 miljard dollar, waardoor de ramingen met 100 miljoen dollar werden gemist. De aangepaste winst per aandeel van $1,25 evenaarde het resultaat van vorig jaar, maar was $0,03 hoger dan verwacht.

Bron: Investor Presentation

Verizon had een totaal van 553K retail postpaid netto toevoegingen, waaronder 428K postpaid smartphone netto toevoegingen, vergeleken met schattingen van 311K postpaid netto toevoegingen. Churn blijft zeer laag. De churn voor draadloze postpaidtoestellen bedroeg 0,89%, terwijl de churn voor postpaidtelefoons 0,69% bedroeg. De consumenteninkomsten daalden met 4,3% tot $21,7 miljard door een sterke daling van de inkomsten uit draadloze apparatuur als gevolg van de lagere klantenactiviteit. De inkomsten uit draadloze diensten stegen met 0,7% tot $13,4 miljard.

De inkomsten van het segment Media daalden met 7,4% tot $1,7 miljard. COVID-19 heeft een impact gehad op de inkomsten uit search en reclame, maar Verizon merkte op dat dit segment een toegenomen klantenbetrokkenheid blijft zien op zijn digitale eigendommen. Verizon verwacht nu een aangepaste groei van de winst per aandeel van 0 tot 2%, vergeleken met de vorige prognose van 2% omlaag tot 2% omhoog.

Een van de belangrijkste concurrentievoordelen van Verizon is dat het vaak wordt beschouwd als de beste draadloze provider in de V.S. Dit blijkt uit de draadloze marges van het bedrijf en de zeer lage churn rate. Dankzij zijn betrouwbare service kan Verizon zijn klantenbestand behouden en kan het bedrijf klanten overbrengen naar duurdere abonnementen. Verizon is ook in de vroege stadia van het uitrollen van 5G-service, wat het een voordeel zal geven ten opzichte van zwakkere carriers.

We verwachten een jaarlijkse EPS-groei van 4% in de komende vijf jaar. Het aandeel heeft ook een dividendrendement van 4,2%. Naast een kleine stijging door een stijgende koers-winstverhouding verwachten wij een totaal rendement van ~8% per jaar voor Verizon-aandelen.

Nr. 5: Merck & Co. (MRK)

Dividendrendement: 3,2%

Percentage van OUSA-portefeuille: 4,18%

Merck is een van de grootste bedrijven in de gezondheidszorg ter wereld. Merck produceert geneesmiddelen op recept, vaccins, biologische therapieën en diergezondheidsproducten. Merck genereert jaarlijkse inkomsten van meer dan $49 miljard.

Op 2/5/2020 kondigde Merck aan dat het zijn women’s health, legacy brands en biosimilar producten in een apart bedrijf zou afsplitsen. Deze activiteiten vertegenwoordigen een omzet van ~$6,5 miljard. De transactie zou in de eerste helft van 2021 moeten worden afgerond.

Merck maakte op 10/27/2020 de resultaten over het derde kwartaal bekend. De inkomsten stegen met 1,2% tot $12,6 miljard en overtroffen de ramingen met $340 miljoen. De aangepaste winst per aandeel steeg met 15,2% tot $1,74 en was $0,31 beter dan verwacht. Wisselkoersen zorgden voor 1% minder inkomsten in het derde kwartaal. Merck schat dat de COVID-19 pandemie de farmaceutische inkomsten met $475 miljoen heeft verminderd voor het kwartaal en $2,1 miljard year-to-date.

Toch stegen de farmaceutische inkomsten met 2% tot $11,3 miljard. Oncologie was opnieuw de belangrijkste bron voor Merck.

Bron: Investor Presentation

Keytruda, dat kankers behandelt zoals melanoom dat niet door chirurgie kan worden verwijderd en niet-kleincellige longkanker, blijft groeien aangezien de verkoop met 21% steeg tot $ 3,7 miljard. De verkoop in de VS steeg met 24%. Keytruda blijft nieuwe goedkeuringen ontvangen voor behandeling in zowel de VS als Japan.

Merck’s HPV-vaccin Gardasil had een omzetdaling van 10% als gevolg van de zwakkere vraag die het gevolg is van de sluiting van scholen in de VS, hoewel de volumes robuust blijven in China en Europa. De verkoop van Januvia/Janumet, dat diabetes behandelt en het tweede product is met de hoogste omzet van Merck, verbeterde met 1% als gevolg van een grotere vraag op internationale markten, zelfs als de prijsdruk in de VS aanhoudt.

De verkoop van Animal Health verbeterde met 9% tot $ 1,2 miljard als gevolg van een grotere vraag naar dierenvaccins en parasietenbestrijding. Merck heeft twee COVID-19 vaccinproeven lopen, evenals een nieuwe antivirale kandidaat.

Merck verhoogde opnieuw zijn verwachtingen voor het jaar. Het bedrijf verwacht een omzet tussen 47,6 en 48,6 miljard dollar, tegen 47,2 en 48,7 miljard dollar eerder. De aangepaste winst per aandeel wordt nu verwacht in een range van $5,91 tot $6,01, van $5,63 tot $5,78 eerder. Het middenpunt van beide bandbreedtes ligt boven de consensusramingen.

Merck’s belangrijkste concurrentievoordeel is dat het sterke groeipercentages ziet in belangrijke productgebieden.Hoewel generieke concurrentie druk uitoefent op bepaalde geneesmiddelen, vinden wij het groeipercentage en de piekverkoopverwachtingen van Keytruda zeer aantrekkelijk. Wij verwachten een jaarlijkse EPS-groei van 5% tot 2025.

Merck betaalt ook een dividend dat 3,2% oplevert, terwijl wij vinden dat het aandeel licht ondergewaardeerd is tegen de huidige aandelenkoers. Wij schatten het totale rendement op bijna 10% per jaar.

Nr. 4: Procter & Gamble (PG)

Dividendrendement: 2,3%

Percentage van portefeuille: 4,25%

Procter & Gamble is een steunpilaar onder de dividendaandelen. Het heeft zijn dividend in de afgelopen 64 jaar op rij verhoogd. Dit maakt het bedrijf tot een van de slechts 30 Dividend Kings, een lijst van aandelen met 50+ jaar stijgende dividenden.

Het heeft dit gedaan door een wereldwijde consumer staples kolos te worden. Het verkoopt zijn producten in meer dan 180 landen over de hele wereld met een jaarlijkse omzet van meer dan $ 65 miljard. Enkele van haar belangrijkste merken zijn Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B, en nog veel meer.

Deze producten zijn in hoge vraag, ongeacht de toestand van de economie, waardoor het bedrijf eerder recessiebestendig is. Veel van deze productcategorieën hebben solide autonome groeipercentages laten zien in de eerste helft van fiscaal 2020. En dankzij de herstructurering van de portefeuille van het bedrijf heeft de hernieuwde efficiëntie de afgelopen kwartalen geleid tot een versnelde organische groei.

Bron: Investor Presentation

Procter & Gamble heeft in oktober (10/20/20) resultaten over het derde kwartaal bekendgemaakt. De organische omzet steeg met 9% jaar-op-jaar, grotendeels dankzij sterke prestaties in de textiel- en huishoudingseenheid dankzij de door COVID-19 gestimuleerde vraag naar hygiëneprojecten en voorraadverhogingen. De omzet steeg met 8,5% j-o-j tot $19,32 miljard, terwijl de GAAP-winst per aandeel uitkwam op $1,63. Het bedrijf verhoogde zijn vooruitzichten voor de autonome omzetgroei in boekjaar 2021 naar 4%-5% van 2%-4%.

Procter & Gamble wordt gezien als een aandeel dat 2% winstgroei zal opleveren in de toekomst. Het aandeel is echter ook overgewaardeerd op het huidige niveau, met een koers-winstverhouding van 24,6 ten opzichte van onze schatting van de reële waarde van 20. Als de aandelen van de huidige koers-winstverhouding zouden terugkeren naar ons streefcijfer van 20, dan zou de waardering een tegenwind van ~4% betekenen voor de jaarlijkse rendementen in de komende vijf jaar.

In totaal zal Procter & Gamble naar schatting slechts 0,2% per jaar renderen in de komende vijf jaar, waardoor het aandeel een verkoop op basis van waardering wordt.

Nr. 3: Home Depot (HD)

Dividendrendement: 2,3%

Percentage van OUSA-portefeuille: 4,64%

Home Depot werd opgericht in 1978, en is sindsdien uitgegroeid tot de toonaangevende detailhandelaar in woningverbetering met bijna 2.300 winkels in de V.S., Canada en Mexico. In totaal genereert Home Depot een jaarlijkse omzet van ongeveer $110 miljard.

Home Depot rapporteerde op 17 november de winst over het derde kwartaal. Het bedrijf boekte in het derde kwartaal een omzet van $33,5 miljard, een stijging van 23,2% op jaarbasis. De vergelijkbare omzet steeg met 24,1%, en met 24,6% specifiek in de VS. De nettowinst van $ 3,4 miljard voor het kwartaal steeg met 23,9% ten opzichte van $ 2,8 miljard op jaarbasis. Per verwaterd aandeel steeg de nettowinst van $3,18 in het kwartaal met 25,7% ten opzichte van dezelfde periode een jaar geleden.

Home Depot’s meest overtuigende concurrentievoordeel is zijn leidende positie in de woningverbeteringsindustrie. Niet alleen groeit de vraag naar producten voor woningverbetering in een hoog tempo in de VS, maar de industrie is sterk geconcentreerd met slechts twee grote spelers (Home Depot en Lowe’s) die de overgrote meerderheid van het marktaandeel innemen.

Home Depot heeft ook bewezen zeer veerkrachtig te zijn bij recessies, waaronder de coronaviruspandemie, die aantoonbaar Home Depot heeft geholpen, omdat consumenten veel meer tijd thuis doorbrengen. Home Depot heeft een verwachte dividenduitbetalingsratio voor 2020 van iets meer dan 50%, wat duidt op een veilig dividend.

Home Depot heeft de afgelopen tien jaar een sterke winstgroei gegenereerd, omdat het met succes heeft geprofiteerd van de huizen- en bouwhausse die volgde op de Grote Recessie van 2008-2010. E-commerce is een andere groeikatalysator voor Home Depot, omdat het bedrijf zwaar heeft geïnvesteerd om zijn digitale voetafdruk uit te breiden.

Home Depot verklaarde dat de verkoop door gebruik te maken van zijn digitale platforms vorig kwartaal met ongeveer 100% is gestegen. We zien een jaarlijkse winstgroei van 7,0% op vijf jaar, bestaande uit een vergelijkbare omzet in de mid-single digits, een lage single-digit rugwind van buybacks, en een gestage, boost van operationele marge-expansie.

De combinatie van EPS-groei, waarderingswijzigingen en het dividendrendement van 2,3% leidt tot een verwacht rendement van ~9% per jaar tot 2025.

Nr. 2: Johnson & Johnson (JNJ)

Dividendrendement: 2,7%

Percentage van OUSA-portefeuille: 4,84%

Johnson & Johnson is een van de bekendste dividendaandelen op de markt, dus het mag geen verrassing zijn dat het een topholding is voor OUSA.

Johnson & Johnson is een reus in de gezondheidszorg met een marktkapitalisatie van bijna $ 400 miljard. Het heeft zeer grote bedrijven in de gezondheidszorg, waaronder farmaceutische producten, medische apparatuur en gezondheidsproducten voor de consument. Het bedrijf heeft een jaarlijkse omzet van meer dan $ 81 miljard.

Johnson & Johnson kondigde op 13 oktober de resultaten van het derde kwartaal aan. De inkomsten stegen met 1,7% tot $21,1 miljard, waarmee de ramingen met $930 miljoen werden overtroffen. De aangepaste winst per aandeel van $2,20 overtrof de ramingen met $0,22, en steeg met bijna 4% ten opzichte van hetzelfde kwartaal vorig jaar. De wereldwijde verkoop van farmaceutische producten steeg met 5%, terwijl de consumentenverkoop met 1,3% steeg.

Bron: Investor Presentation

Johnson & Het belangrijkste concurrentievoordeel van Johnson is de omvang en schaal van zijn bedrijf. Het investeerde vorig jaar meer dan $ 11 miljard in R&D om zijn marktaandeel te vergroten. J&J is een wereldwijde leider in een aantal gezondheidszorgcategorieën, met 26 afzonderlijke producten of platforms die meer dan $ 1 miljard aan jaarlijkse verkoop genereren. De diversificatie van J&J stelt het bedrijf in staat om elk jaar te groeien. Het heeft zijn aangepaste operationele winst in 36 opeenvolgende jaren verhoogd.

Het is ook een van de meest recessiebestendige bedrijven die beleggers zullen vinden. Tijdens de Grote Recessie groeide de winst per aandeel met 10% in 2008, en met 1% in 2009, op een moment dat veel andere bedrijven het moeilijk hadden. Deze veerkracht geeft J&J gestage winsten, zelfs tijdens recessies, waardoor het zijn dividend elk jaar kan blijven verhogen.

We verwachten een jaarlijkse groei van 6% van de winst per aandeel in de komende vijf jaar. De farmaceutische pijplijn van het bedrijf is een belangrijke groeikatalysator. Vorig kwartaal steeg de verkoop van Darzalex bijvoorbeeld met meer dan 40%, terwijl de omzet van Imbruvica met 12% steeg. Nieuwe producten zoals deze zullen de toekomstige groei van J&J blijven voeden.

J&J is een Dividend King, en het heeft een uitstekende balans om de dividendgroei te helpen handhaven. Het heeft een AAA kredietrating van Standard & Poor’s. De combinatie van waarderingswijzigingen, EPS-groei en het dividendrendement van 2,7% leidt tot een totaal verwacht rendement van ~6% per jaar in de komende vijf jaar.

Nr. 1: Microsoft Corporation (MSFT)

Dividendrendement: 1.1%

Percentage van OUSA-portefeuille: 4,98%

Microsoft Corporation, opgericht in 1975 en met hoofdkantoor in Redmond, WA, ontwikkelt, produceert en verkoopt zowel software als hardware aan bedrijven en consumenten. Het aanbod omvat besturingssystemen, bedrijfssoftware, softwareontwikkelingstools, videogames en gaminghardware, en clouddiensten.

Op 27 oktober 2020 maakte Microsoft de resultaten bekend van het eerste kwartaal van het fiscale jaar 2021, voor de periode die eindigde op 30 september 2020. Voor het kwartaal genereerde het bedrijf een omzet van $37,2 miljard, een stijging van 12,4% ten opzichte van Q1 2020. De groei was over de hele linie met Productivity and Business Processes, Intelligent Cloud en Personal Computing groeiden respectievelijk 11%, 20% en 6%.

Azure, Microsofts snelgroeiende cloudplatform, groeide met 48% jaar-op-jaar, De winst per aandeel was gelijk aan $ 1,82 vergeleken met $ 1,38 eerder. Microsoft gaf ook een outlook voor het tweede kwartaal van fiscaal 2021, waarbij de inkomsten worden verwacht in de range van $ 39,5 miljard tot $ 40,4 miljard.

Microsoft’s cloudactiviteiten groeien in hoog tempo dankzij Azure, dat al een paar jaar enorm aan het groeien is. Ook Microsofts Office-productassortiment, dat jarenlang een melkkoe met een lage groei was, laat sterke groeicijfers zien nadat Microsoft zijn bedrijfsmodel heeft gewijzigd in de richting van het Office 365 software-as-a-service (SaaS)-systeem. Buybacks zijn een extra factor voor de groei van de winst per aandeel,

Microsoft heeft een grote moat in het besturingssysteem & Office business units en een sterke marktpositie in cloud computing. Het is onwaarschijnlijk dat het bedrijf marktaandeel zal verliezen met zijn oudere, gevestigde producten, terwijl cloud computing zo’n snelgroeiende industrie is dat er genoeg ruimte is voor groei voor meerdere bedrijven. Microsoft heeft een gerenommeerd merk en een wereldwijde aanwezigheid, wat concurrentievoordelen oplevert. Het bedrijf is relatief goed bestand tegen recessies, en heeft net als J&J een AAA-kredietrating.

Helaas lijkt het aandeel Microsoft overgewaardeerd, met een koers/winstverhouding van 31,6. Onze schatting van de reële waarde is een koers/winstverhouding van 22. De verwachte winstgroei van 8% en het dividendrendement van 1,1% zullen het rendement verhogen, maar het totale rendement wordt geschat op slechts ~2% per jaar.

Final Thoughts

Kevin O’Leary is een bekende naam geworden door zijn optredens in het tv-programma Shark Tank. Maar hij is ook een bekende vermogensbeheerder, en zijn beleggingsfilosofie komt zeer nauw overeen met de onze. Mr. Wonderful belegt meestal in aandelen met grote en winstgevende bedrijven, met sterke balansen en een consistente dividendgroei elk jaar.

Niet al deze aandelen zijn momenteel beoordeeld als “buys” in de Sure Analysis Research Database, die aandelen rangschikt op basis van het verwachte totale rendement als gevolg van een combinatie van de groei van de winst per aandeel, dividenden en veranderingen in de koers-winst multiple.

Hoewel, verschillende van deze 10 aandelen zijn waardevolle holdings voor een dividendgroeiportefeuille op lange termijn.