Echte verhalen over onbeheersbare schulden

Disclaimer: namen en enkele identificerende gegevens zijn gewijzigd om de privacy van de betrokkenen te beschermen.

“Ik denk dat veel van ons zich schamen,” zei Rhonda, een inwoner van Baltimore van middelbare leeftijd die de nachtdienst werkt in een plaatselijk eethuis. “We hebben niet eens genoeg om de eindjes aan elkaar te knopen. In de schulden zitten is niet leven.” Hoewel ontmoedigend, Rhonda’s woorden weerspiegelen de ervaring van het leven met onbeheersbare schulden. Aspen EPIC heeft onlangs focusgroepen gehouden in het Washington-Baltimore metrogebied om beter te begrijpen welke systemen schulden creëren en wat de gevolgen zijn van het leven met zulke schulden. Net als Rhonda hebben veel van de geïnterviewden meer schulden dan ze elke maand verdienen (ook wel bekend als de verhouding tussen schuld en inkomen), wat vaak schadelijk is voor hun welzijn. Uit de interviews kwamen veel voorkomende omstandigheden naar voren die het levensonderhoud van gewone mensen belemmeren. Dit zijn hun verhalen.

Rhonda’s arrestatiebevel

Een paar maanden geleden was Rhonda betrokken bij een klein auto-ongeluk. “De agent stond op het punt om me te laten gaan,’ zei ze. Maar in plaats daarvan informeerde de agent Rhonda dat haar rijbewijs was geschorst en dat ze zich moest aangeven bij de rechtbank vanwege een openstaande schuld. In de staat Maryland kan een schuldeiser een lichaamsbeslag, of een aanhoudingsbevel, gebruiken om iemand die hem geld schuldig is te dwingen naar de rechtbank te komen. Als de schuldenaar na twee verzoeken niet voor de rechtbank verschijnt, kan de schuldeiser de rechtbank vragen om die persoon te laten arresteren. De schuld die verantwoordelijk was voor Rhonda’s geschorste rijbewijs en civiele arrestatiebevel? Een yogales.

“Ik probeerde te annuleren,” merkte Rhonda op over haar vier jaar oude schuld, maar het fitnesscentrum weigerde. Annuleringen moesten persoonlijk zijn en rekeningen moesten actueel zijn voordat ze werden geannuleerd. “Laat maar,” zei ze. “Mijn auto is kapot. Jullie zitten helemaal in een andere provincie. Dit is gewoon niet handig.” Vier jaar later is Rhonda twee keer naar de rechter gestapt voor haar achterstallige yogaschuld. Met rente en kosten voor te late betaling, was het saldo nu meer dan $1,000. “Het is een schuld die zoveel andere delen van mijn leven heeft geraakt. Het is gewoon gek.””

Lisa’s creditcardschuld

“Voor mij begon mijn schuld een paar jaar geleden toen ik werd ontslagen van mijn fulltime baan,” zei Lisa, een 30-jarige moeder van twee. “Ik verdiende ongeveer 75.000 dollar toen ik werd ontslagen. Ik leefde van mijn spaargeld. Daarna gebruikte ik mijn creditcards.” Toen haar spaarrekening leeg was, begon Lisa al snel haar creditcards niet meer te betalen, die meestal de eerste schuld zijn die mensen niet meer betalen nadat ze hun baan zijn kwijtgeraakt, in plaats van leningen voor een huis of een auto. Hoewel de wanbetalingspercentages in de VS onder hun historisch gemiddelde liggen, is wanbetaling een steeds ernstiger probleem. In 2017 bereikten de wanbetalingspercentages voor creditcards een hoogtepunt in zes jaar. “Het is moeilijk geweest. Nadat mijn werkloosheid was afgelopen, besloot ik terug naar school te gaan,” zei ze. Vandaag de dag werkt Lisa parttime terwijl ze een graduate school volgt. Ze is nog steeds haar creditcardschuld aan het afbetalen.

Cameron’s medische rekeningen

“Ik heb problemen gehad met medische rekeningen die ik niet kon betalen,” zei Cameron, een recent afgestudeerde student en een van de jongste deelnemers aan de Aspen EPIC-focusgroepen. Cameron had een medische schuld van meer dan $1,000 na een ziekenhuisopname. Als student met weinig inkomen of steun van buitenaf, sloot Cameron een particuliere studentenlening af om de medische rekeningen te betalen. “Ik beroofde Peter om Paul te betalen,” zei hij. Dit komt vaker voor dan men zou verwachten. Alleen al in het afgelopen jaar heeft ongeveer 30 procent van de Amerikanen een persoonlijke lening afgesloten, die vaak wordt gebruikt om andere leningen, schulden en rekeningen af te betalen. Deze ongedekte, vaak hoogrentende fondsen worden gemakkelijk beschikbaar gesteld aan subprime leners, meestal in wanhopige situaties.

“De reden waarom ik naar het ziekenhuis ging was omdat ik suïcidaal was. Het is alsof ik gestraft word omdat ik mezelf help,” zei Cameron. Out-of-pocket medische kosten zijn vaak een bron van financiële onzekerheid, zelfs voor consumenten met een gezonde krediethistorie. In 2015 meldde ongeveer 20 procent van de huishoudens een medische schuld te hebben. Amerikanen betalen momenteel in totaal $ 3,4 biljoen dollar aan out-of-pocket medische zorg, waarbij het gemiddelde huishouden naar verwachting $ 15.000 per jaar zal betalen in 2023, een stijging van 50 procent ten opzichte van 2015. “De volgende keer dat ik me voel of de volgende keer dat ik ziek word, wil ik niet naar het ziekenhuis,” zei Cameron. “Dat is een andere manier waarop het bijdraagt aan de dood.”

Robert’s studieleningen

Robert, een lokale bouwvakker, was in de war toen zijn verloofde aarzelde om met hem te trouwen. Uiteindelijk onthulde ze haar dilemma: meer dan 60.000 dollar aan studieleningen. “Ik had zoiets van, ‘Whoa, dat geld heb ik niet,'” zei Robert. Tegenwoordig is meer dan 50% van de studenten een studielening aangegaan, dubbel zoveel als in de jaren tachtig. Hoewel het mediane saldo van een studielening ruwweg 17.000 dollar is, is het wanbetalingspercentage gestaag gestegen van 8,7 procent in 2013 tot 11,2 procent in 2017. Omdat de kosten van het hoger onderwijs blijven stijgen, vinden huishoudens het steeds moeilijker om de bijbehorende leninglast te beheren. Voor Robert weerhield dit hem er niet van om met zijn verloofde, nu vrouw, te trouwen.

“Met strategieën die ik alleen als agressief en/of waanzinnig kon identificeren, hebben we in twee jaar tijd ongeveer 32 mille afbetaald,” verklaarde Robert. “Ik heb mijn eigen auto verkocht en daarna hebben we haar auto verkocht. We nemen gewoon overal de bus en de metro. We wonen in een appartement met één slaapkamer. We gaan niet uit eten. We zijn al drie jaar niet op vakantie geweest. Het is in sommige opzichten extreem. Soms denk ik dat er geen gevoel voor evenwicht is.” Met twee kinderen en een derde op komst, zijn Robert en zijn vrouw van plan om elke dollar te budgetteren totdat de studieleningen zijn afbetaald.

Bronnen en gevolgen van onbeheersbare schulden

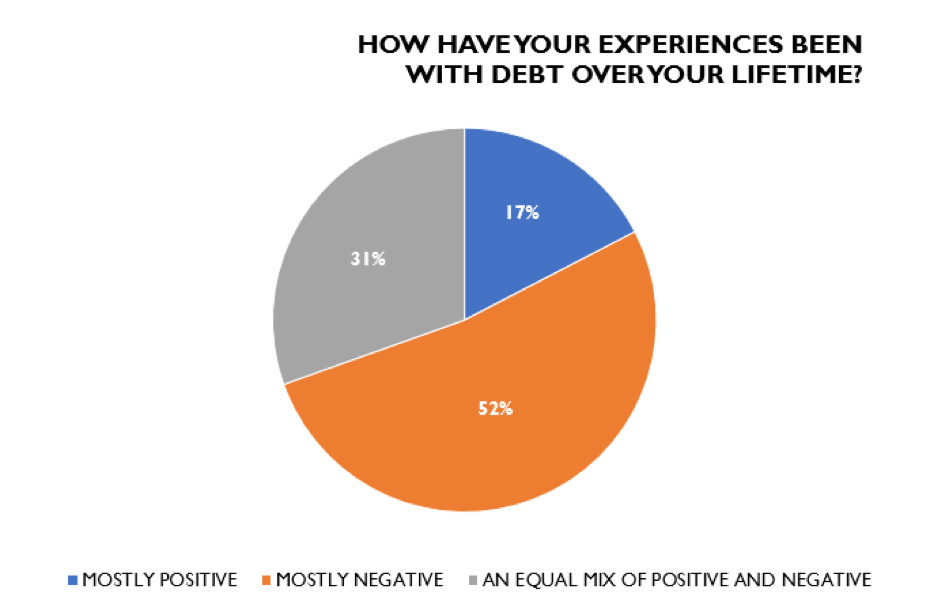

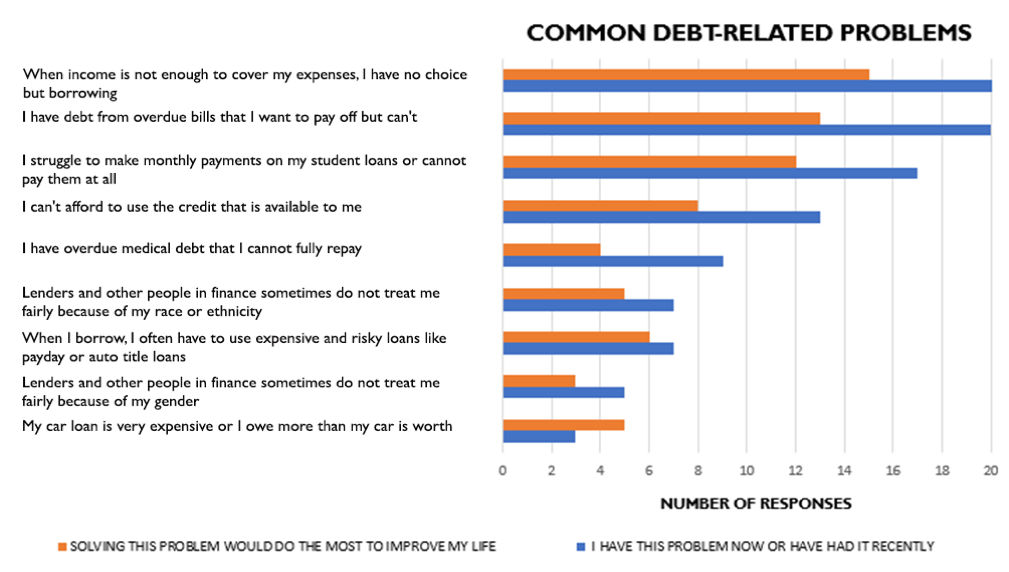

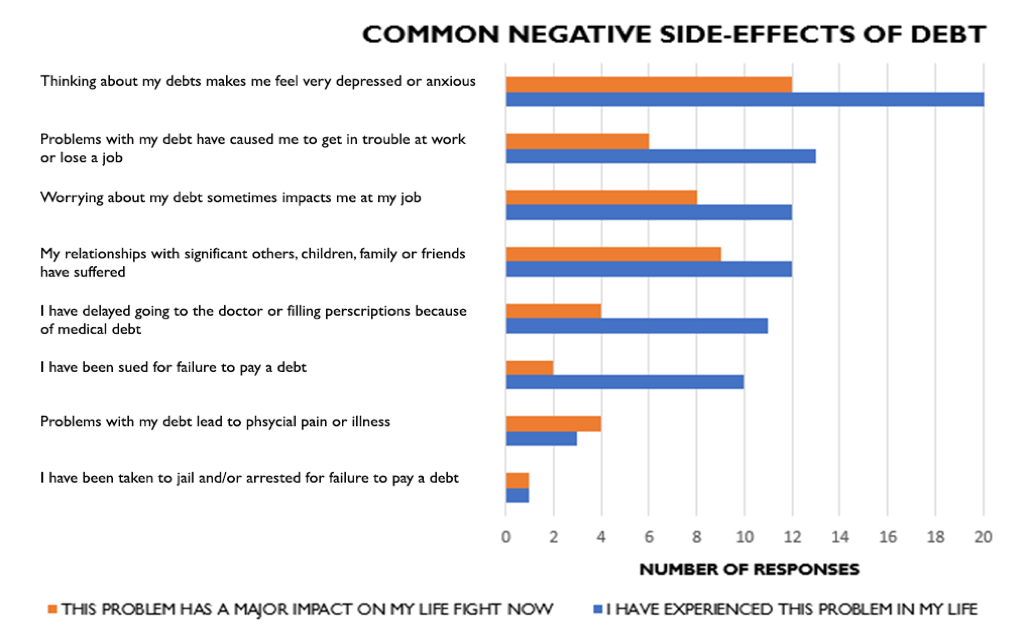

Van de 117 respondenten van de enquête selecteerde Aspen EPIC 27 personen om deel te nemen aan de focusgroepen voor consumentenschulden. Ongeveer een op de vier deelnemers had een totale niet-hypothecaire schuld die hoger was dan hun jaarinkomen. Van de geselecteerde deelnemers meldde 48 procent een totale schuld van $35.000 of meer te hebben. Bovendien gaf 48 procent van de deelnemers aan een jaarlijks huishoudinkomen van minder dan $25.000 te hebben, wat duidt op een hoge schuld/inkomensverhouding. Op de vraag naar de persoonlijke gevolgen van schulden antwoordde meer dan de helft van de deelnemers dat hun ervaringen met schulden overwegend negatief waren (figuur 1). De meest voorkomende schuldgerelateerde problemen waren schulden veroorzaakt door onvoldoende inkomen, achterstallige rekeningen en onbeheersbare betalingen van studieleningen (figuur 2). Deelnemers meldden ook dat hun schuldgerelateerde problemen vaak resulteerden in negatieve neveneffecten, zoals depressie, angst en stress, evenals schade aan de werkprestaties en persoonlijke relaties (figuur 3).

Figuur 1. Ervaringen met schulden

Figuur 2. Veel voorkomende schuldgerelateerde problemen

Figuur 3. Veelvoorkomende negatieve neveneffecten van schulden

Gemeenschappelijke thema’s

“Sneeuwbal”-schulden Deelnemers merkten op dat schulden zich snel opstapelen, soms als gevolg van een enkele gemiste betaling, wat leidt tot een sneeuwbaleffect dat hun vermogen om in hun levensonderhoud te voorzien kan belemmeren. Volgens deelnemers veroorzaakten schulden vaak extra financiële lasten en sociaal isolement, wat de geestelijke gezondheid verder schaadt.

Verlangen naar betaalbaarheid en flexibiliteit in leenvoorwaarden Deelnemers uitten een sterk verlangen naar flexibiliteit in terugbetaling, gedeeltelijke of volledige kwijtschelding van schulden, en eerlijkere rentetarieven en leenvoorwaarden voor mensen met een geschiedenis van slecht krediet. Velen zouden graag zien dat kredietverstrekkers zich soepeler zouden opstellen en na een fout of gemiste betaling een tweede kans zouden bieden in plaats van te worden gestraft, waardoor velen vaak nog dieper in de schulden raakten.

Schaamte, schuldgevoelens en schaamte Deelnemers hadden de neiging zichzelf de schuld te geven van hun schulden en uitten vaak gevoelens van schaamte, schuldgevoelens en schaamte. Ze noemden vele redenen voor de hoge schulden, waaronder de afhankelijkheid van leningen (student, auto, betaaldag), te veel creditcards, en onverantwoordelijke uitgaven. Bovendien vonden veel deelnemers dat ze financiële kennis misten en geen goede leen- en schuldbeheerpraktijken hadden geleerd voordat ze toegang kregen tot krediet en schulden aangingen.

De afgelopen tien maanden heeft Aspen EPIC zich ingezet om oplossingen te verkennen die de last van onbeheersbare consumentenschulden verlichten. In deze focusgroepen waren de deelnemers het er massaal over eens dat zowel de publieke als de private sector kan helpen onbeheersbare schulden te verbeteren. Populaire oplossingen waren onder meer eerlijker betalingsplannen en aflossingsvrije periodes, gemaximeerde rentetarieven, meer programma’s om het inkomen te egaliseren en meer bereidheid om te werken met de tijdschema’s en inkomens van consumenten. Het Aspen EPIC-proces omvat interviews met meer dan 400 deskundigen over wat zij zien als de belangrijkste problemen en oplossingen rond consumentenschulden. Door de stemmen van gewone mensen op te nemen, is Aspen EPIC in staat om onschatbare inzichten te verkrijgen en een menselijk gezicht te geven aan de gegevens en verhalen die we van de deskundigen horen.

Een speciaal woord van dank aan de CASH Campaign van Maryland voor hun hulp bij het coördineren van de focusgroepen in Baltimore.