Pourquoi le modèle ‘Company Owned’ fonctionne pour Starbucks

Les entreprises de restauration emploient différentes méthodes d’expansion et de gestion efficace. Alors que McDonald’s s’oriente vers un modèle franchisé à 95 % et que Burger King exploite déjà un modèle franchisé efficace, près de 50 % des plus de 25 000 restaurants de Starbucks sont toujours détenus par l’entreprise. L’entreprise connaît une croissance agressive, mais sa stratégie d’expansion n’est pas fondée sur une évolution vers un modèle axé sur la franchise. Nos prévisions estiment que d’ici 2023, l’entreprise aura toujours un ratio d’environ 50:50 pour les restaurants franchisés et les restaurants appartenant à l’entreprise.

Maintien de la culture d’entreprise, plus grand contrôle

Les dépenses d’exploitation plus élevées pour les restaurants appartenant à l’entreprise, les dépenses d’investissement plus élevées et la facilité d’expansion par le biais d’un modèle de franchisé ont encouragé d’autres entreprises de restauration à se tourner vers un modèle entièrement franchisé. Alors que McDonald’s travaille à cette transition, l’entreprise a vu ses bénéfices d’exploitation augmenter. Cependant, un modèle basé sur la franchise peut conduire à un contrôle moindre des opérations quotidiennes, et la direction de Starbucks souhaite maintenir un certain niveau de contrôle sur ses magasins et privilégie donc toujours les restaurants appartenant à l’entreprise. L’entreprise souhaite que ses baristas comprennent sa culture, sa vision et son énoncé de valeurs, et estime que cela est plus facile si un plus grand nombre de restaurants sont détenus par l’entreprise. Bien que Starbucks ait adopté le modèle du franchisé pour son expansion internationale, et que plusieurs de ses magasins nationaux soient également sous licence, l’entreprise semble avoir l’intention de maintenir un pourcentage important de magasins appartenant à l’entreprise afin de conserver sa culture.

Restaurants appartenant à l’entreprise, gérés efficacement et rentables

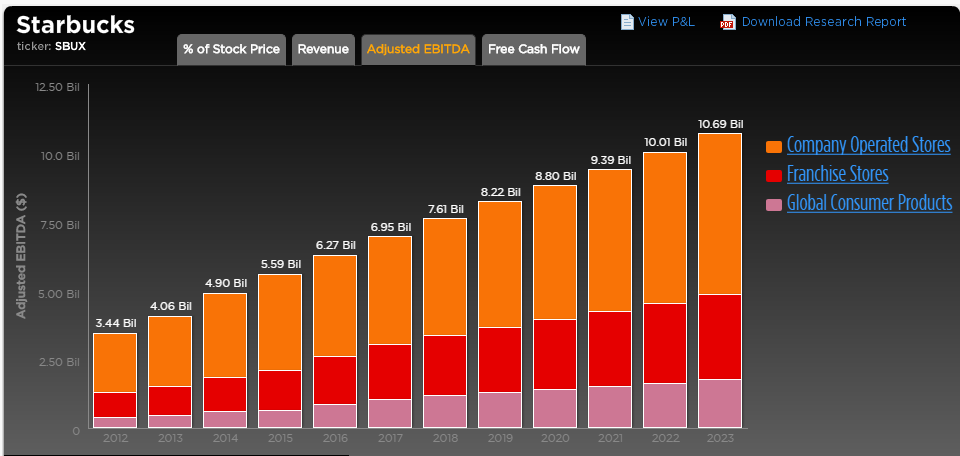

Starbucks a géré ses restaurants appartenant à l’entreprise de manière efficace, et ces restaurants ont généré des marges EBITDA (bénéfices avant intérêts, impôts, dépréciation et amortissement) plus élevées de ces magasins par rapport à ses pairs. La société a généré une marge EBITDA de 21 % à partir de ses restaurants détenus par l’entreprise en 2016 (et nous estimons un chiffre similaire pour 2017), contre 19 % pour McDonald’s. Chipotle Mexican Grill, qui suit un modèle 100% détenu par l’entreprise, a généré une marge EBITDA d’environ 25% en 2015, avant que l’entreprise ne soit touchée par le virus E. coli et que les marges ne diminuent considérablement. Bien que ce chiffre soit plus élevé que celui de la marge de Starbucks, Chipotle n’exploite que 2 000 restaurants appartenant à l’entreprise et le chiffre comparatif pour Starbucks est d’environ 12 500. Cela indique que Starbucks a été en mesure d’augmenter le nombre de ses restaurants sans compromettre de manière significative ses marges. Les restaurants exploités par la société contribuent à plus de 50 % de l’EBITDA de Starbucks, ce qui indique qu’ils sont plus rentables que les restaurants franchisés puisque le nombre de restaurants des deux catégories est presque égal.

Modèle d’entreprise à forte intensité de capital, affecté par les changements de prix des matières premières

Alors que des restaurants tels que McDonald’s et Dunkin’ Brands génèrent une partie importante de leurs revenus à partir des redevances et des droits de franchise, la rentabilité des restaurants exploités en société de Starbucks dépend de l’optimisation des ressources et des prix des matières premières. La hausse des prix des grains de café, des dépenses des employés et d’autres coûts connexes est susceptible d’avoir un impact sur les marges de ces restaurants, et l’entreprise a assisté à une baisse constante des marges EBITDA de ces restaurants au cours des dernières années.

Cela indique que le modèle de Starbucks est risqué et que les marges sont sujettes à des fluctuations en fonction des coûts des matières premières. En outre, le modèle de l’entreprise est également à forte intensité de capital, car il faut un investissement important pour ouvrir un nouveau restaurant, plutôt que d’accorder une licence à un franchisé. La société a besoin de plus d’investissements pour sa croissance dans le cadre de ce modèle.

Bien que le modèle basé sur la franchise puisse être moins risqué et plus rentable à long terme, nous pensons que Starbucks n’est pas susceptible d’évoluer vers un modèle 100% franchisé dans un avenir proche. L’entreprise se développe grâce à une combinaison de restaurants appartenant à l’entreprise et de restaurants franchisés, et ses restaurants appartenant à l’entreprise sont rentables – générant des marges plus élevées par rapport à ses pairs. La direction de l’entreprise veille à ce que la culture de l’entreprise soit maintenue dans les endroits clés où elle exploite ses propres restaurants, et cette stratégie est cruciale pour la valeur de la marque et la croissance de l’entreprise à long terme.

Voir la recherche institutionnelle interactive (Powered by Trefis):

Global Large Cap | U.S. Mid & Small Cap | European Large & Mid Cap | More Trefis Research

Vous aimez nos graphiques ? Incorporez-les dans vos propres articles à l’aide du plugin WordPress Trefis.

.