Dividende sûr

Mise à jour le 15 décembre 2020 par Bob Ciura

Kevin O’Leary est président de O’Shares Investments, mais vous le connaissez probablement sous le nom de « Mr Wonderful ».

On peut le voir sur CNBC ainsi que dans l’émission télévisée Shark Tank. Les investisseurs qui l’ont vu à la télévision l’ont probablement entendu discuter de sa philosophie d’investissement.

Mr. Wonderful recherche des actions qui présentent trois caractéristiques principales :

- Premièrement, il doit s’agir de sociétés de qualité avec de solides performances financières et des bilans solides.

- Deuxièmement, il croit qu’un portefeuille doit être diversifié dans différents secteurs du marché.

- Troisièmement, et peut-être le plus important, il exige un revenu – il insiste pour que les actions dans lesquelles il investit versent des dividendes aux actionnaires.

Vous pouvez télécharger la liste complète de toutes les actions détenues par M. Wonderful dans le cadre du dépôt 13F de O’Shares Investment Advisor, ainsi que les performances trimestrielles, en cliquant sur le lien ci-dessous :

Cliquez ici pour télécharger votre feuille de calcul Excel des actions détenues dans le cadre du dépôt 13F de O’Shares Investment Advisor, y compris les métriques qui comptent comme le rendement des dividendes et le ratio cours/bénéfice à terme.

OUSA possède des actions qui présentent un mélange de ces trois qualités. Ce sont des leaders du marché avec de forts bénéfices, des modèles d’entreprise diversifiés et ils versent des dividendes aux actionnaires. La liste des titres du portefeuille d’OUSA est une source intéressante d’actions de croissance des dividendes de qualité.

Cet article analyse en détail les principaux titres du fonds.

Table des matières

Les 10 principaux titres du fonds O’Shares FTSE U.S. Quality Dividend ETF sont listés dans l’ordre de leur pondération dans le fonds, de la plus faible à la plus élevée.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

No. 10 : Honeywell International (HON)

Rendement du dividende : 1,8%

Pourcentage du portefeuille OUSA : 2,62%

Honeywell International est une société industrielle diversifiée. L’entreprise compte quatre divisions : Aérospatiale, Honeywell Building Technologies, Performance Materials & Technologies et Safety & Productivity Solutions. Plus de 40 % des ventes proviennent des marchés internationaux. L’entreprise génère 32 milliards de dollars de revenus annuels.

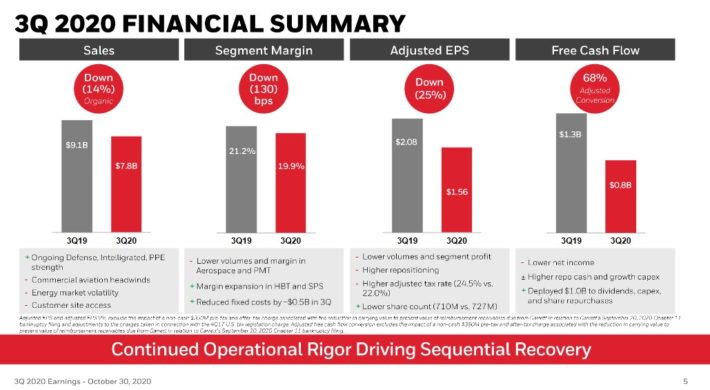

Au troisième trimestre 2020, le chiffre d’affaires a diminué de 14,2 % pour atteindre 7,8 milliards de dollars. Le bénéfice ajusté par action a baissé de 25% à 1,56 $, mais a été supérieur de 0,07 $ aux prévisions. Les ventes organiques ont diminué de 14%, mais c’est une amélioration par rapport à la baisse de 18% du trimestre précédent.

Source : Présentation aux investisseurs

Comme au trimestre précédent, une grande partie de la baisse est due à la pandémie de COVID-19. Cependant, chaque segment a enregistré de meilleurs résultats qu’au trimestre précédent.

Les ventes de produits organiques pour l’aérospatiale ont baissé de 25 %, car les gains à deux chiffres dans la défense et l’espace n’ont pas suffi à surmonter la faible demande pour l’aérospatiale commerciale. Cette situation a été compensée par les solutions de sécurité &de productivité qui ont augmenté de 8%, car la demande pour l’entreprise Intelligrated, les équipements de protection individuelle et les solutions et services de productivité ont été forts. L’entreprise a réalisé 450 millions de dollars d’économies supplémentaires, en plus des 500 millions de dollars annoncés au deuxième trimestre.

Honeywell International prévoit un BPA ajusté de 1,97 $ à 2,02 $ pour le quatrième trimestre. En utilisant le point médian des prévisions, nous nous attendons à ce que l’entreprise gagne 7,03 $ par action en 2020, contre 7,01 $ précédemment. Nous nous attendons également à ce que la société augmente le BPA de 9% par an.

Les sociétés industrielles ont tendance à être très performantes lorsque l’économie est forte, mais à lutter dans les climats économiques faibles. Cependant, nous prévoyons toujours une croissance à long terme en raison de la position de leader de la société dans le secteur industriel. Honeywell International a cédé deux activités à faible marge sous la forme de spin-offs en octobre dernier.

Cela devrait permettre à l’entreprise de se concentrer sur ses activités à plus forte marge, notamment dans l’aérospatiale, où les produits militaires et les services après-vente devraient également connaître une croissance. Nous considérons la forte position d’Honeywell sur ces marchés comme son avantage concurrentiel.

Malgré ces avantages, les actions semblent surévaluées. L’action Honeywell présente un ratio P/E de 30,5, soit près du double de notre estimation de la juste valeur (également appelée valeur intrinsèque) de 16. Par conséquent, les rendements totaux attendus sont de -1,3 %, ce qui fait de l’action une vente sur la valorisation.

N° 9 : Cisco Systems (CSCO)

Rendement du dividende : 3,2 %

Pourcentage du portefeuille OUSA : 3,02 %

Cisco est un leader technologique mondial. Les routeurs et les commutateurs de l’entreprise permettent aux réseaux du monde entier de se connecter les uns aux autres par le biais d’Internet.

Cisco est l’une des plus jeunes actions à dividendes de la liste des 10 premiers de O’Leary, car l’entreprise ne verse un dividende que depuis 2011. Depuis lors, son dividende est 12x ce qu’il était il y a neuf ans. Après avoir augmenté son dividende de 2,9% pour le paiement du 22/4/2020, Cisco est maintenant un Dividend Achiever.

Avec un ratio de distribution prévu de 46% pour l’exercice 2021, Cisco continuera probablement à augmenter son dividende plus près de son taux de croissance des bénéfices à l’avenir.

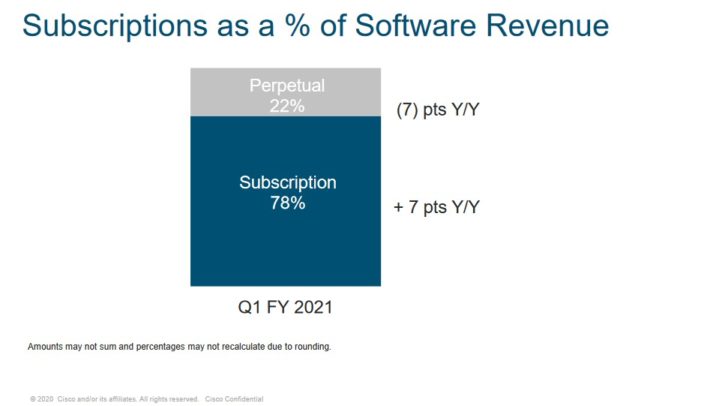

Cisco apporte des revenus annuels de près de 52 milliards de dollars et est une entreprise à marge élevée. Cisco s’est positionné dans une entreprise à revenus plus récurrents au cours des dernières années en se concentrant sur les abonnements.

Source : Présentation aux investisseurs

Cisco a publié ses résultats pour le premier trimestre de l’année fiscale 2021 le 11/12/2020. Le chiffre d’affaires a baissé de 9,4% à 11,9 milliards de dollars, mais a été supérieur de 74 millions de dollars aux attentes. Le bénéfice ajusté par action de 0,76 $ était inférieur de 9,5 % à celui de l’année précédente, mais supérieur de 0,06 $ aux estimations.

Les actions de Cisco ont un ratio cours/bénéfice prévisionnel de 14,3, ce qui est inférieur à notre multiple cible de 15x les bénéfices. Une expansion à notre ratio cours/bénéfice cible ajouterait des rendements annuels de 1,0% au cours des cinq prochaines années. En ajoutant un rendement du dividende actuel de 3,2 % et une croissance prévue du BPA de 6 % par an, Cisco devrait offrir un rendement annuel total de 10,2 % au cours des cinq prochaines années.

N° 8 : Apple (AAPL)

Rendement du dividende : 0,6 %

Pourcentage du portefeuille OUSA : 3,09 %

Apple est la plus grande société au monde en termes de capitalisation boursière. Si l’on considère que M. Wonderful préfère les sociétés qui restituent du capital aux actionnaires, cette pondération peut surprendre.

Apple est la plus jeune action à dividendes de cette liste, n’ayant distribué des revenus aux actionnaires que depuis 2012. Depuis lors, le dividende a augmenté de plus de 8x dans une période très courte. Cela s’ajoute au nombre massif d’actions qui ont été rachetées au fil des ans.

Le dividende d’Apple inférieur à 1,0%, cependant, est le rendement le plus faible parmi les 10 plus grandes participations, mais les investisseurs approuvent probablement ce compromis de revenu pour un rendement de 86% au cours de la dernière année.

Ce type de rendement ne devrait pas surprendre les actionnaires de la société, car Apple a régulièrement battu le marché.

L’avenir d’Apple continue d’être brillant. Au cours du dernier trimestre, Apple a généré un chiffre d’affaires de 64,7 milliards de dollars, soit une augmentation de 1,0 % par rapport au même trimestre de l’année précédente. Les ventes de produits ont diminué de 2,7 %, les gains réalisés sur les marchés des Mac, des iPad et des Wearables ayant été plus que compensés par une baisse de 20,7 % des ventes d’iPhone, qui représentent environ 41 % du chiffre d’affaires total. Les ventes de services ont augmenté de 16,3 % et ont représenté 22 % de toutes les ventes du trimestre. Le bénéfice par action s’est établi à 0,73 $ contre 0,76 $ auparavant.

La croissance des bénéfices et le rendement des dividendes seront contrebalancés par un important vent contraire dû à la réversion de la valorisation, car le titre se négocie avec un multiple de 32,6 fois les bénéfices, comparativement à notre multiple cible de 17 fois les bénéfices.

Le rendement total devrait être de -2,6 % au cours des cinq prochaines années, soit le rendement projeté le plus faible de cette liste.

N° 7 : Pfizer Inc. (PFE)

Rendement du dividende : 4,0%

Pourcentage du portefeuille OUSA : 3,42%

Pfizer Inc. est une société pharmaceutique mondiale qui se concentre sur les médicaments d’ordonnance et les vaccins. Il s’agit d’une méga-cap avec une capitalisation boursière de 215 milliards de dollars. Vous pouvez consulter notre liste complète des actions de méga-capitalisation ici.

Le nouveau PDG de Pfizer a réalisé une série de transactions en 2019 modifiant considérablement la structure et la stratégie de l’entreprise. Pfizer a formé la coentreprise GSK Consumer Healthcare avec GlaxoSmithKline plc (GSK), qui comprendra les activités de Pfizer dans le domaine des médicaments en vente libre. Pfizer détient 32% de la JV.

Pfizer a également conclu un accord de 11 milliards de dollars pour acquérir ArrayBioPharma. La scission du segment Upjohn a également été annoncée. Les principaux produits de Pfizer sont Eliquis, Ibrance, Prevnar 13, Enbrel (international), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta et Xeljanz. La société a réalisé un chiffre d’affaires de 51,8 milliards de dollars en 2019.

Au troisième trimestre 2020, le chiffre d’affaires a diminué de 4% tandis que le bénéfice par action ajusté a diminué de 3%. Le chiffre d’affaires de la biopharmacie a augmenté de 4 % sur le plan opérationnel au dernier trimestre.

Source : Présentation aux investisseurs

La gamme de produits actuelle de Pfizer devrait produire une croissance du chiffre d’affaires et du résultat net jusqu’en 2025 grâce aux acquisitions et aux investissements en R&D. Actuellement, Eliquis (cardiovasculaire), Ibrance (oncologie) et Xlejanz (arthrite rhumatoïde) affichent tous une croissance robuste des ventes. Les nouveaux lancements de Vyndaqel et Inlyta connaissent également une croissance rapide.

La croissance proviendra de l’augmentation des ventes américaines et internationales pour les indications approuvées et les extensions. En revanche, la croissance est contrebalancée par l’expiration des brevets et aussi par la concurrence d’Enbrel et de Prevnar 13. Pour l’avenir, Pfizer dispose d’un solide pipeline dans les domaines de l’oncologie, de l’inflammation & de l’immunologie et des maladies rares. Nous prévoyons une croissance du BPA de 6% chaque année.

Pfizer verse également un solide dividende de 4,0%. Au total, nous prévoyons des rendements annuels de 13,6 % au cours des cinq prochaines années, ce qui fait de Pfizer une action à dividende attrayante à acheter maintenant.

N° 6 : Verizon Communications (VZ)

Rendement du dividende : 4,2 %

Pourcentage du portefeuille OUSA : 4,12 %

Verizon est un géant des télécommunications. Le sans fil contribue aux trois quarts de tous les revenus, et les services à large bande et par câble représentent environ un quart des ventes. Le réseau de l’entreprise couvre ~300 millions de personnes et 98% des États-Unis. Verizon a maintenant lancé la bande ultra-large 5G dans plusieurs villes alors qu’elle poursuit son déploiement du service 5G. Verizon a été le premier des principaux opérateurs à activer le service 5G.

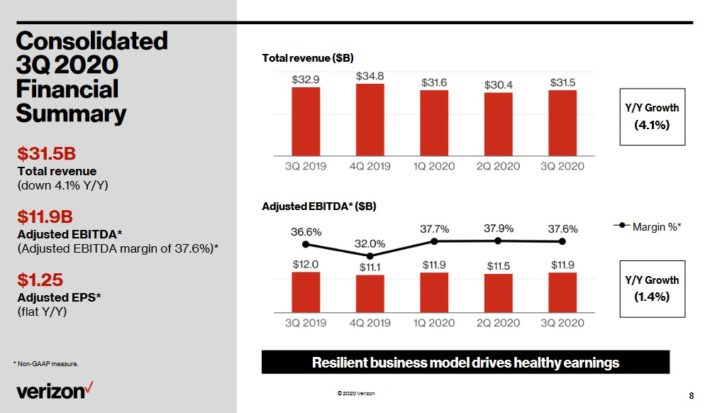

Verizon a publié ses résultats pour le troisième trimestre le 21/10/2020. Le chiffre d’affaires a chuté de 4,1% à 31,5 milliards de dollars, manquant les estimations de 100 millions de dollars. Le bénéfice ajusté par action de 1,25 $ a égalé le résultat de l’année dernière, mais a été supérieur de 0,03 $ aux prévisions.

Source : Présentation aux investisseurs

Verizon a enregistré un total de 553K ajouts nets postpayés de détail, dont 428K ajouts nets postpayés de téléphones intelligents, comparativement aux estimations de 311K ajouts nets postpayés. Le taux de désabonnement reste très faible. Le taux de désabonnement des services postpayés de détail sans fil était de 0,89 %, tandis que celui des services téléphoniques postpayés de détail était de 0,69 %. Les revenus des consommateurs ont diminué de 4,3 % pour atteindre 21,7 milliards de dollars, en raison d’une forte baisse des revenus tirés des équipements sans fil, due à la diminution de l’activité des clients. Les revenus des services sans fil ont augmenté de 0,7 % pour atteindre 13,4 milliards de dollars.

Les revenus du secteur des médias ont diminué de 7,4 % pour atteindre 1,7 milliard de dollars. Le COVID-19 a eu un impact sur les revenus de la recherche et de la publicité, mais Verizon a noté que ce segment continue de voir un engagement accru des clients sur ses propriétés numériques. Verizon prévoit maintenant une croissance du BPA ajusté de 0 à 2%, par rapport à sa prévision précédente de baisse de 2% à hausse de 2%.

L’un des principaux avantages concurrentiels de Verizon est qu’il est souvent considéré comme le meilleur transporteur sans fil aux États-Unis, comme en témoignent les marges sans fil de la société et son très faible taux de désabonnement. La fiabilité de son service permet à Verizon de conserver sa clientèle et lui donne l’occasion de la faire passer à des forfaits plus coûteux. Verizon en est également aux premières étapes du déploiement du service 5G, ce qui lui donnera un avantage sur les transporteurs plus faibles.

Nous prévoyons une croissance annuelle du BPA de 4 % au cours des cinq prochaines années. Le titre affiche également un rendement en dividendes de 4,2 %. En plus d’une petite bosse provenant d’un multiple P/E en expansion, nous prévoyons des rendements totaux de ~8% par an pour l’action Verizon.

No. 5 : Merck & Co. (MRK)

Rendement du dividende : 3,2%

Pourcentage du portefeuille OUSA : 4,18%

Merck est l’une des plus grandes entreprises de soins de santé au monde. Merck fabrique des médicaments sur ordonnance, des vaccins, des thérapies biologiques et des produits de santé animale. Merck génère des revenus annuels de plus de 49 milliards de dollars.

Le 2/5/2020, Merck a annoncé qu’elle se séparait de ses activités de santé féminine, de ses marques traditionnelles et de ses produits biosimilaires dans une société distincte. Ces activités représentent ~6,5 milliards de dollars de revenus. L’opération devrait être finalisée au cours du premier semestre 2021.

Merck a publié ses résultats du troisième trimestre le 27/10/2020. Le chiffre d’affaires a augmenté de 1,2% à 12,6 milliards de dollars, dépassant les estimations de 340 millions de dollars. Le bénéfice ajusté par action a augmenté de 15,2 % pour atteindre 1,74 $ et a été supérieur de 0,31 $ aux prévisions. Le taux de change a réduit les résultats du revenu de 1% pour le troisième trimestre. Merck estime que la pandémie de COVID-19 a réduit les revenus pharmaceutiques de 475 millions de dollars pour le trimestre et de 2,1 milliards de dollars depuis le début de l’année.

Pour autant, les revenus pharmaceutiques ont augmenté de 2% à 11,3 milliards de dollars. L’oncologie a une fois de plus mené la danse pour Merck.

Source : Présentation aux investisseurs

Keytruda, qui traite des cancers tels que le mélanome qui ne peut être enlevé par la chirurgie et le cancer du poumon non à petites cellules, continue de progresser puisque les ventes ont augmenté de 21% à 3,7 milliards de dollars. Les ventes aux États-Unis ont augmenté de 24 %. Keytruda continue de recevoir de nouvelles autorisations de traitement aux États-Unis et au Japon.

Le vaccin anti-HPV Gardasil de Merck a connu une baisse des ventes de 10% en raison d’une demande plus faible découlant de la fermeture des écoles aux États-Unis, bien que les volumes restent robustes en Chine et en Europe. Les ventes de Januvia/Janumet, qui traite le diabète et qui est le deuxième produit le plus rentable de Merck, ont augmenté de 1% en raison d’une demande plus élevée sur les marchés internationaux, même si la pression sur les prix se poursuit aux États-Unis.

Les ventes de la santé animale ont augmenté de 9% à 1,2 milliard de dollars en raison d’une demande plus élevée dans les vaccins pour animaux et le contrôle des parasites. Merck a mis en place deux essais de vaccins COVID-19 ainsi qu’un nouveau candidat antiviral.

Merck a de nouveau relevé ses prévisions pour l’année. La société prévoit un chiffre d’affaires compris entre 47,6 et 48,6 milliards de dollars, contre 47,2 à 48,7 milliards de dollars précédemment. Le bénéfice ajusté par action est désormais attendu dans une fourchette de 5,91 à 6,01 dollars, contre 5,63 à 5,78 dollars précédemment. Le point médian des deux fourchettes est supérieur aux estimations du consensus.

Le principal avantage concurrentiel de Merck est qu’il enregistre de forts taux de croissance dans des domaines de produits clés.Alors que la concurrence des génériques met la pression sur certains produits pharmaceutiques, nous trouvons le taux de croissance et les prévisions de ventes maximales de Keytruda très attrayants. Nous prévoyons une croissance annuelle du BPA de 5 % jusqu’en 2025.

Merck verse également un dividende qui rapporte 3,2 %, tandis que nous estimons que l’action est légèrement sous-évaluée au cours actuel. Nous estimons que les rendements totaux atteignent près de 10% par an.

N° 4 : Procter & Gamble (PG)

Rendement du dividende : 2,3%

Pourcentage du portefeuille : 4,25%

Procter & Gamble est un pilier parmi les actions à dividendes. Elle a augmenté son dividende au cours des 64 dernières années consécutives. Cela fait de la société l’un des 30 Dividend Kings seulement, une liste d’actions dont les dividendes augmentent depuis plus de 50 ans.

Elle y est parvenue en devenant un mastodonte mondial de la consommation de base. Elle vend ses produits dans plus de 180 pays à travers le monde avec des ventes annuelles de plus de 65 milliards de dollars. Parmi ses principales marques, citons Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B, et bien d’autres.

Ces produits sont très demandés, quel que soit l’état de l’économie, ce qui rend l’entreprise plutôt résistante à la récession. Beaucoup de ces catégories de produits ont connu des taux de croissance organique solides au cours de la première moitié de l’exercice 2020. Et en raison de la restructuration du portefeuille de l’entreprise, une efficacité renouvelée a permis d’accélérer la croissance organique au cours des derniers trimestres.

Source : Présentation aux investisseurs

Procter &Gamble a publié les résultats du troisième trimestre en octobre (10/20/20). Les ventes organiques ont augmenté de 9 % d’une année sur l’autre, grâce en grande partie à la forte performance de l’unité des tissus et des soins à domicile, grâce à la demande de projets d’hygiène induite par COVID-19 et à l’augmentation des stocks. Le chiffre d’affaires a augmenté de 8,5 % en glissement annuel pour atteindre 19,32 milliards de dollars, tandis que le bénéfice par action GAAP s’est établi à 1,63 dollar. La société a relevé ses perspectives de croissance organique des ventes pour l’exercice 2021 à 4 %-5 %, contre 2 %-4 %.

Procter & Gamble est considéré comme offrant une croissance des bénéfices de 2 % à l’avenir. Cependant, l’action est également surévaluée au niveau actuel, se négociant pour un ratio C/B de 24,6 par rapport à notre estimation de juste valeur de 20. Si les actions devaient revenir du ratio cours/bénéfice actuel à notre objectif de 20, alors la valorisation constituerait un vent contraire de ~4% sur les rendements annuels au cours des cinq prochaines années.

Au total, Procter & Gamble ne devrait rapporter que 0,2% par an au cours des cinq prochaines années, ce qui fait du titre une vente sur la valorisation.

N° 3 : Home Depot (HD)

Rendement du dividende : 2,3%

Pourcentage du portefeuille OUSA : 4,64%

Home Depot a été fondé en 1978, et depuis lors, il est devenu le principal détaillant d’amélioration de la maison avec près de 2 300 magasins aux États-Unis, Canada et au Mexique. Au total, Home Depot génère des revenus annuels d’environ 110 milliards de dollars.

Home Depot a publié ses résultats du troisième trimestre le 17 novembre. La société a enregistré un chiffre d’affaires de 33,5 milliards de dollars au troisième trimestre, soit une augmentation de 23,2 % d’une année sur l’autre. Les ventes comparables ont augmenté de 24,1%, et de 24,6% spécifiquement aux États-Unis. Le bénéfice net de 3,4 milliards de dollars pour le trimestre a augmenté de 23,9% par rapport à 2,8 milliards de dollars en glissement annuel. Par action diluée, 3,18 $ pour le trimestre a augmenté de 25,7 % par rapport à la même période de l’année précédente.

L’avantage concurrentiel le plus convaincant de Home Depot est sa position de leader dans le secteur de la rénovation de la maison. Non seulement la demande de produits d’amélioration de la maison augmente à un rythme élevé aux États-Unis, mais l’industrie est très concentrée avec seulement deux grands opérateurs (Home Depot et Lowe’s) prenant la grande majorité des parts de marché.

Home Depot a également prouvé qu’il était extrêmement résistant aux récessions, y compris la pandémie de coronavirus, ce qui a sans doute aidé Home Depot, car les consommateurs passent beaucoup plus de temps à la maison. Home Depot a un ratio de distribution des dividendes prévu pour 2020 juste au-dessus de 50%, ce qui indique un dividende sûr.

Home Depot a généré une forte croissance des bénéfices au cours de la dernière décennie, car elle a réussi à capitaliser sur le boom du logement et de la construction qui a suivi la Grande Récession de 2008-2010. Le commerce électronique est un autre catalyseur de croissance pour Home Depot, car la société a beaucoup investi pour étendre son empreinte numérique.

Home Depot a déclaré que les ventes tirant parti de ses plateformes numériques ont augmenté d’environ 100 % au dernier trimestre. Nous voyons une croissance des bénéfices annuels sur cinq ans de 7,0 %, composée de ventes comparables dans la moitié des chiffres, d’un faible vent arrière à un chiffre provenant des rachats, et d’un coup de pouce régulier provenant de l’expansion de la marge d’exploitation.

La combinaison de la croissance du BPA, des changements de valorisation et du rendement du dividende de 2,3 % conduit à des rendements attendus de ~9 % par an jusqu’en 2025.

No. 2 : Johnson & Johnson (JNJ)

Rendement du dividende : 2,7%

Pourcentage du portefeuille OUSA : 4,84%

Johnson & Johnson est l’une des actions à dividendes les plus connues du marché, il n’est donc pas surprenant qu’il s’agisse d’une participation de premier plan pour OUSA.

Johnson & Johnson est un géant de la santé avec une capitalisation boursière de près de 400 milliards de dollars. Il possède de très grandes entreprises dans le domaine des soins de santé, notamment des produits pharmaceutiques, des dispositifs médicaux et des produits de santé grand public. L’entreprise a un chiffre d’affaires annuel de plus de 81 milliards de dollars.

Johnson & Johnson a annoncé les résultats du troisième trimestre le 13 octobre. Le chiffre d’affaires a augmenté de 1,7 % pour atteindre 21,1 milliards de dollars, dépassant les estimations de 930 millions de dollars. Le bénéfice par action ajusté de 2,20 $ a dépassé les estimations de 0,22 $, et a augmenté de près de 4 % par rapport au même trimestre de l’année précédente. Les ventes pharmaceutiques mondiales ont augmenté de 5%, tandis que les ventes aux consommateurs ont augmenté de 1,3%.

Source : Présentation aux investisseurs

Johnson &Le principal avantage concurrentiel de Johnson est la taille et l’échelle de son entreprise. Elle a investi plus de 11 milliards de dollars en R&D l’année dernière pour accroître sa part de marché. J&J est un leader mondial dans un certain nombre de catégories de soins de santé, avec 26 produits individuels ou plateformes qui génèrent plus d’un milliard de dollars de ventes annuelles. La diversification de J&J lui permet de se développer chaque année. Elle a augmenté ses bénéfices opérationnels ajustés pendant 36 années consécutives.

C’est également l’une des entreprises les plus résistantes à la récession que les investisseurs trouveront. Lors de la Grande Récession, le bénéfice par action a augmenté de 10 % en 2008, et de 1 % en 2009, à un moment où de nombreuses autres entreprises étaient en difficulté. Cette résilience donne à J&J des bénéfices réguliers, même pendant les récessions, ce qui lui permet de continuer à augmenter son dividende chaque année.

Nous prévoyons une croissance annuelle de 6 % du bénéfice par action au cours des cinq prochaines années. Le pipeline pharmaceutique de la société est un important catalyseur de croissance. Par exemple, au dernier trimestre, les ventes de Darzalex ont augmenté de plus de 40%, tandis que les revenus d’Imbruvica ont augmenté de 12%. De nouveaux produits tels que ceux-ci continueront à alimenter la croissance future de J&J.

J&J est un roi du dividende, et il a un excellent bilan pour aider à maintenir la croissance de ses dividendes. Elle a une cote de crédit AAA de Standard & Poor’s. La combinaison des changements de valorisation, de la croissance du BPA et du rendement du dividende de 2,7 % conduit à des rendements totaux attendus de ~6 % par an au cours des cinq prochaines années.

N° 1 : Microsoft Corporation (MSFT)

Rendement du dividende : 1.1%

Pourcentage du portefeuille OUSA : 4,98%

Microsoft Corporation, fondée en 1975 et dont le siège social est à Redmond, WA, développe, fabrique et vend à la fois des logiciels et du matériel aux entreprises et aux consommateurs. Ses offres comprennent des systèmes d’exploitation, des logiciels d’entreprise, des outils de développement de logiciels, des jeux vidéo et du matériel de jeu, ainsi que des services cloud.

Le 27 octobre 2020, Microsoft a publié les résultats du 1er trimestre de l’exercice 2021 pour la période se terminant le 30 septembre 2020. Pour le trimestre, la société a généré un chiffre d’affaires de 37,2 milliards de dollars, soit une augmentation de 12,4 % par rapport au T1 2020. La croissance a été généralisée, la productivité et les processus d’affaires, le cloud intelligent et l’informatique personnelle ayant augmenté respectivement de 11 %, 20 % et 6 %.

Azure, la plateforme cloud à forte croissance de Microsoft, a augmenté de 48 % d’une année sur l’autre, le bénéfice par action a égalé 1,82 $, contre 1,38 $ précédemment. Microsoft a également fourni des perspectives pour le deuxième trimestre de l’exercice 2021, prévoyant un chiffre d’affaires compris entre 39,5 et 40,4 milliards de dollars.

L’activité cloud de Microsoft se développe à un rythme rapide grâce à Azure, qui connaît une croissance fulgurante depuis quelques années. La gamme de produits Office de Microsoft, qui a été une vache à lait à faible croissance pendant de nombreuses années, affiche également de forts taux de croissance après que Microsoft a modifié son modèle économique vers le système de logiciel-service (SaaS) Office 365. Les rachats sont un facteur supplémentaire de croissance du bénéfice par action,

Microsoft dispose d’une grande douve dans les unités commerciales du système d’exploitation &Office et d’une forte position sur le marché du cloud computing. Il est peu probable que l’entreprise perde des parts de marché avec ses produits plus anciens et établis, alors que le cloud computing est un secteur à si forte croissance qu’il y a suffisamment de place pour la croissance de plusieurs entreprises. Microsoft possède une marque réputée et une présence mondiale, ce qui lui confère des avantages concurrentiels. L’entreprise est relativement résiliente face aux récessions, et comme J&J, elle bénéficie d’une notation de crédit AAA.

Malheureusement, l’action Microsoft semble surévaluée, avec un ratio C/B de 31,6. Notre estimation de la juste valeur est un ratio P/E de 22. La croissance attendue du BPA de 8% et le rendement du dividende de 1,1% stimuleront les rendements, mais les rendements totaux globaux sont estimés à seulement ~2% par an.

Pensées finales

Kevin O’Leary est devenu un nom familier en raison de ses apparitions dans l’émission télévisée Shark Tank. Mais il est également un gestionnaire d’actifs bien connu, et sa philosophie d’investissement s’aligne très étroitement sur la nôtre. Plus précisément, M. Wonderful investit généralement dans des actions de grandes entreprises rentables, avec des bilans solides et une croissance régulière des dividendes chaque année.

Ces actions ne sont pas toutes actuellement classées comme des achats dans la base de données Sure Analysis Research, qui classe les actions en fonction du rendement total attendu en raison d’une combinaison de la croissance du bénéfice par action, des dividendes et de l’évolution du ratio cours/bénéfice.

Cependant, plusieurs de ces 10 actions constituent des positions précieuses pour un portefeuille de croissance des dividendes à long terme.

Ce sont des actions de qualité.