Todellisia tarinoita hallitsemattomista veloista

Disclaimer: nimet ja eräät tunnistetiedot on muutettu henkilöiden yksityisyyden suojaamiseksi.

”Luulen, että monet meistä häpeävät”, sanoi Rhonda, keski-ikäinen baltimorelainen, joka työskentelee yövuorossa paikallisessa ruokapaikassa. ”Meillä ei riitä edes toimeentuloon. Velkaantuminen ei ole elämää.” Rhondan sanat ovat masentavia, mutta ne kuvastavat kokemusta siitä, millaista on elää hallitsemattomien velkojen kanssa. Aspen EPIC järjesti hiljattain Washingtonin ja Baltimoren metropolialueella kohderyhmiä ymmärtääkseen paremmin järjestelmiä, jotka luovat velkaa, ja velan kanssa elämisen seurauksia. Rhondan tavoin monet haastatelluista olivat velkaa enemmän velkamaksuja kuin he ansaitsevat kuukausittain (eli velan ja tulojen suhde), mikä usein haittaa heidän hyvinvointiaan. Haastattelut paljastivat yleisiä olosuhteita, jotka vaikeuttavat tavallisten ihmisten toimeentuloa. Nämä ovat heidän tarinansa.

Rhondan pidätysmääräys

Muutama kuukausi sitten Rhonda joutui lievään auto-onnettomuuteen. ” meinasi päästää minut menemään”, hän sanoi. Sen sijaan konstaapeli ilmoitti Rhondalle, että hänen ajokorttinsa oli peruutettu ja että hänen piti ilmoittautua oikeuteen maksamattoman velan vuoksi. Marylandin osavaltiossa velkoja voi käyttää takavarikkoa tai siviilipidätysmääräystä pakottaakseen jonkun, joka on hänelle velkaa, tulemaan oikeuteen. Jos velallinen ei saavu tuomioistuimeen kahden kehotuksen jälkeen, velkoja voi pyytää tuomioistuinta pidättämään kyseisen henkilön. Velka, joka aiheutti Rhondan ajokortin menetyksen ja siviilipidätysmääräyksen? Joogatunti.

”Yritin perua”, Rhonda totesi neljä vuotta vanhasta velastaan, mutta kuntokeskus kieltäytyi. Peruutusten oli tapahduttava henkilökohtaisesti, ja tilien oli oltava ajan tasalla ennen peruuttamista. ”Paskat siitä”, hän sanoi. ”Autoni hajosi. Te olette aivan toisessa piirikunnassa. Tämä ei vain ole sopivaa.” Neljä vuotta myöhemmin Rhonda on käynyt kahdesti oikeudessa erääntyneen joogavelkansa vuoksi. Korkojen ja viivästyskorkojen kanssa velka oli nyt yli 1 000 dollaria. ”Se on velka, joka on koskettanut niin monia muita elämäni osa-alueita. Se on aivan hullua.”

Lisan luottokorttivelat

”Minulla velkaantuminen alkoi pari vuotta sitten, kun minut irtisanottiin kokopäivätyöstäni”, kertoo Lisa, 30-vuotias kahden lapsen äiti. ”Ansaitsin noin 75 000 dollaria, kun minut irtisanottiin. Elin säästöilläni. Sitten käytin luottokorttejani.” Kun hänen säästötilinsä oli tyhjentynyt, Lisa alkoi nopeasti laiminlyödä luottokorttiensa maksuja, sillä ne ovat yleensä ensimmäisiä velkoja, joiden maksaminen lopetetaan työpaikan menettämisen jälkeen, eivätkä niinkään asunto- tai autolainoja. Vaikka maksuhäiriöiden määrä on Yhdysvalloissa historiallisen keskiarvon alapuolella, maksuhäiriöt ovat yhä vakavampi ongelma. Vuonna 2017 luottokorttien maksuhäiriöasteet nousivat kuuden vuoden huippuunsa. ”Se on ollut rankkaa. Kun työttömyyteni loppui, päätin palata kouluun”, hän sanoi. Nykyään Lisa tekee osa-aikatyötä ja opiskelee samalla jatko-opintoja. Hän maksaa edelleen luottokorttivelkojaan takaisin.

Cameronin sairaalalaskut

”Minulla on ollut ongelmia sairaalalaskujen kanssa, joita en ole pystynyt maksamaan”, kertoi Cameron, vastavalmistunut yliopistosta ja yksi Aspen EPIC -keskusteluryhmien nuorimmista osallistujista. Cameronilla oli sairaalahoidosta johtuvia yli 1 000 dollarin sairaalavelkoja. Opiskelijana, jolla oli vain vähän tuloja tai ulkopuolista tukea, Cameron otti yksityisen opintolainan maksaakseen sairaalalaskuja. ”Ryöstin Pietarin maksaakseni Paavalille”, he sanoivat. Tämä tapaus on yleisempi kuin voisi olettaa. Pelkästään viime vuonna noin 30 prosenttia amerikkalaisista otti henkilökohtaisia lainoja, joita käytetään usein muiden lainojen, velkojen ja laskujen maksamiseen. Nämä vakuudettomat, usein korkeakorkoiset varat ovat helposti saatavilla subprime-lainojen ottajille, jotka ovat tyypillisesti epätoivoisissa tilanteissa.

”Syy, miksi menin sairaalaan, oli se, että olin itsetuhoinen. Aivan kuin minua rangaistaisiin siitä, että autan itseäni”, Cameron sanoi. Sairaanhoitokulut ovat usein taloudellisen epävarmuuden lähde jopa sellaisille kuluttajille, joilla on hyvä luottotieto. Vuonna 2015 noin 20 prosenttia kotitalouksista ilmoitti, että niillä oli sairausvelkaa. Amerikkalaiset maksavat tällä hetkellä yhteensä 3,4 biljoonaa dollaria sairaanhoitokuluja, ja keskimääräisen kotitalouden odotetaan maksavan 15 000 dollaria vuodessa vuonna 2023, mikä on 50 prosenttia enemmän kuin vuonna 2015. ”Seuraavan kerran, kun tunnen tai sairastun, en halua mennä sairaalaan”, Cameron sanoi. ”Se on toinen tapa, jolla se lisää kuolemaa.”

Robertin opintolainat

Robert, paikallinen rakennustyöläinen, oli hämmentynyt, kun hänen morsiamensa epäröi mennä hänen kanssaan naimisiin. Lopulta hän paljasti pulmansa – yli 60 000 dollarin opintolainavelat. ”Ajattelin, että minulla ei ole niin paljon rahaa”, Robert sanoi. Nykyään yli 50 prosenttia opiskelijoista ottaa opintolainaa, mikä on kaksi kertaa enemmän kuin 1980-luvulla. Vaikka opintolainojen mediaanisaldo on noin 17 000 dollaria, maksuhäiriöaste on noussut tasaisesti 8,7 prosentista vuonna 2013 11,2 prosenttiin vuonna 2017. Korkeakoulutuksen kustannusten noustessa kotitalouksien on yhä vaikeampi selviytyä siitä aiheutuvasta lainataakasta. Robertin kohdalla tämä ei estänyt häntä menemästä naimisiin morsiamensa, nykyisen vaimonsa, kanssa.

”Strategioilla, joita voisin luonnehtia vain aggressiivisiksi ja/tai harhakuvitelmiksi, olemme maksaneet pois noin 32 000 dollaria kahdessa vuodessa”, Robert totesi. ”Myin oman autoni ja sitten myimme hänen autonsa. Kuljemme vain bussilla ja metrolla kaikkialle. Asumme yhden makuuhuoneen asunnossa. Emme käy ulkona syömässä. Emme ole käyneet lomalla kolmeen vuoteen. Se on tavallaan äärimmäistä. Joskus minusta tuntuu, ettei tasapainon tunnetta ole.” Koska Robertilla ja hänen vaimollaan on kaksi lasta ja kolmas on tulossa, he aikovat budjetoida jokaisen dollarin, kunnes opintolainat on maksettu pois.

Hallitsemattoman velkaantumisen lähteet ja seuraukset

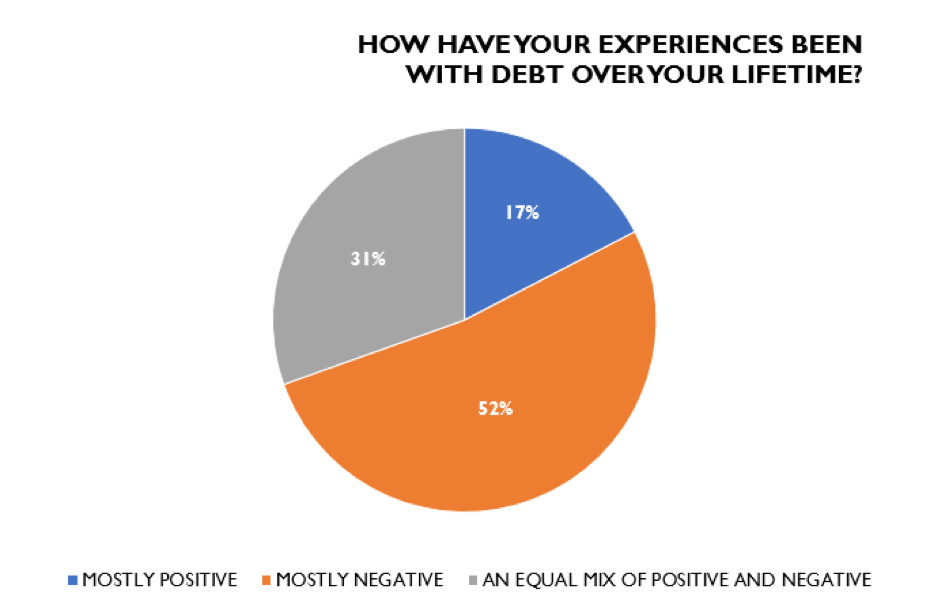

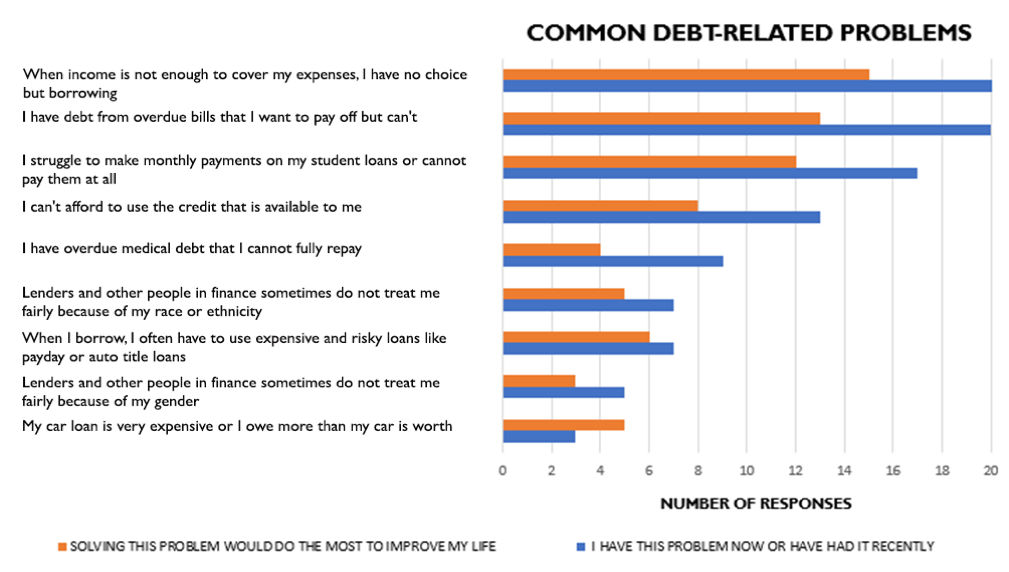

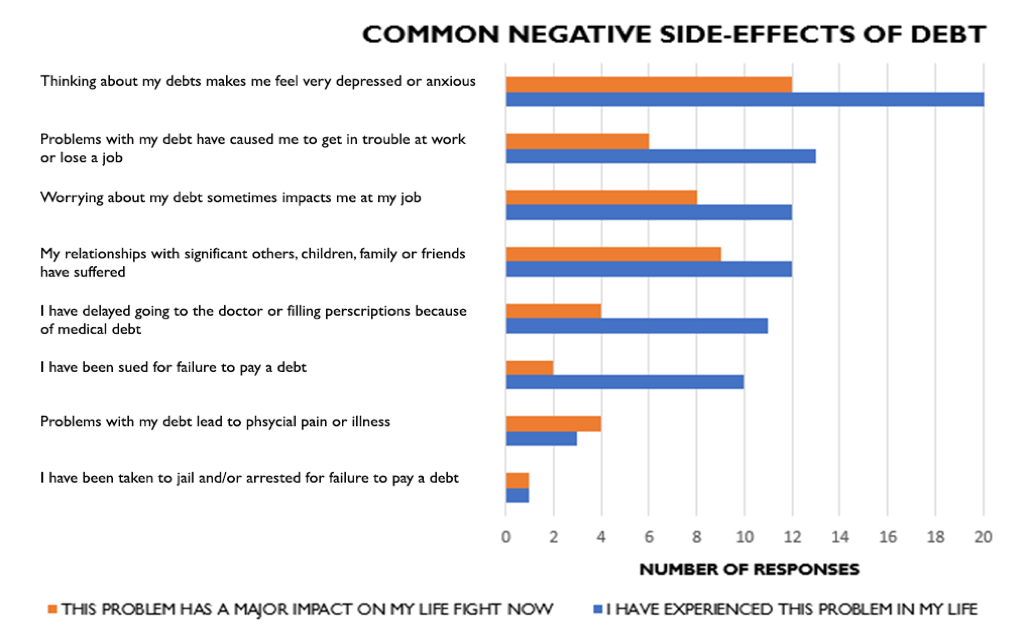

Aspen EPIC valitsi 117:stä kyselyyn vastanneesta 27 henkilöä osallistumaan kuluttajien velkaantumisen kohderyhmiin. Noin joka neljännellä osallistujalla oli muiden kuin asuntolainojen velkojen kokonaismäärä, joka ylitti heidän vuositulonsa. Valituista 48 prosenttia osallistujista ilmoitti, että heillä oli velkaa yhteensä 35 000 dollaria tai enemmän. Lisäksi 48 prosenttia osallistujista ilmoitti, että heidän kotitaloutensa vuositulot olivat alle 25 000 dollaria, mikä osoittaa, että velkojen suhde tuloihin oli korkea. Kysyttäessä velan henkilökohtaisista vaikutuksista yli puolet osallistujista sanoi, että heidän kokemuksensa velasta ovat olleet enimmäkseen kielteisiä (kuvio 1). Yleisimpiä velkaan liittyviä ongelmia olivat riittämättömistä tuloista johtuvat velat, erääntyneet laskut ja hallitsemattomat opintolainamaksut (kuvio 2). Osallistujat kertoivat myös, että velkaan liittyvät ongelmat johtivat usein kielteisiin sivuvaikutuksiin, kuten masennukseen, ahdistuneisuuteen ja stressiin, sekä haittoihin työsuoritukselle ja ihmissuhteille (kuvio 3).

Kuva 1. Kokemukset velkaantumisesta

Kuvio 2. Velkaantuminen. Yleiset velkaan liittyvät ongelmat

Kuvio 3. Velkaan liittyvät ongelmat. Velkaantumisen yleiset kielteiset sivuvaikutukset

Yleisiä teemoja

”Lumipalloilu” Velkaantuminen Osallistujat totesivat, että velat kasaantuvat nopeasti, toisinaan jo yhdestä ainoasta laiminlyödystä maksusuorituksesta johtuen, jolloin syntyy lumipalloilmiö, joka voi haitata heidän mahdollisuuksiaan hankkia elantonsa. Osallistujien mukaan velka aiheutti usein ylimääräisiä taloudellisia rasitteita ja sosiaalista eristäytymistä, mikä vahingoitti mielenterveyttä entisestään.

Toive kohtuuhintaisuudesta ja lainaehtojen joustavuudesta Osallistujat ilmaisivat voimakkaan toiveen joustavuudesta takaisinmaksussa, velkojen osittaisesta tai täydellisestä anteeksiantamisesta sekä oikeudenmukaisemmista koroista ja lainaehdoista niille, joilla on aiempia huonoja luottoja. Monet haluaisivat, että lainanantajat olisivat lempeämpiä ja antaisivat toisen mahdollisuuden virheen tai maksun laiminlyönnin jälkeen sen sijaan, että heitä rangaistaisiin, mikä usein ajoi monet entistä syvemmälle velkaantumiseen.

Häpeä, syyllisyys ja häpeä Osallistujat syyttivät yleensä itseään veloistaan ja ilmaisivat yleisiä häpeän, syyllisyydentunteen ja häpeän tunteita. He mainitsivat monia syitä suuriin velkasaldoihin, kuten riippuvuuden lainoista (opinto-, auto- ja maksulainat), liian monta luottokorttia ja vastuuttoman kulutuksen. Lisäksi monet osallistujat kokivat, että heiltä puuttui talouslukutaitoa eikä heille ollut opetettu hyviä lainanotto- ja velanhallintakäytäntöjä ennen kuin he saivat luottoa ja ottivat velkaa.

Viimeisten kymmenen kuukauden ajan Aspen EPIC on pyrkinyt etsimään ratkaisuja, jotka helpottaisivat kuluttajien hallitsemattomien velkojen taakkaa. Näissä fokusryhmissä osallistujat olivat ylivoimaisesti samaa mieltä siitä, että sekä julkinen että yksityinen sektori voivat auttaa parantamaan hallitsemattoman velkaantumisen ongelmaa. Suosittuja ratkaisuja olivat oikeudenmukaisemmat maksusuunnitelmat ja lyhennysvapaat jaksot, korkokattojen asettaminen, tulojen tasausohjelmien lisääminen ja halukkuuden lisääminen toimia kuluttajien aikataulujen ja tulojen mukaan. Aspen EPIC -prosessissa haastateltiin yli 400 asiantuntijaa siitä, mitkä ovat heidän mielestään kuluttajien velkaantumiseen liittyvät tärkeimmät ongelmat ja ratkaisut. Ottamalla mukaan tavallisten ihmisten äänet, Aspen EPIC pystyy saamaan arvokasta tietoa ja antamaan asiantuntijoilta kuulluille tiedoille ja tarinoille inhimilliset kasvot.

Erikoiskiitokset Marylandin CASH-kampanjalle heidän avustaan Baltimoren fokusryhmien koordinoinnissa.