Sure Dividend

Päivitetty 15. joulukuuta 2020 by Bob Ciura

Kevin O’Leary on O’Shares Investments -yhtiön puheenjohtaja, mutta tunnet hänet luultavasti nimellä ”Mr. Wonderful”.

Hänet näkee CNBC:llä sekä televisiosarjassa Shark Tank. Sijoittajat, jotka ovat nähneet hänet televisiossa, ovat todennäköisesti kuulleet hänen puhuvan sijoitusfilosofiastaan.

Mr. Wonderful etsii osakkeita, joilla on kolme pääominaisuutta:

- Ensiksi niiden on oltava laatuyrityksiä, joilla on vahva taloudellinen tulos ja vankka tase.

- Toiseksi hänen mielestään salkun tulisi olla hajautettu eri markkinasektoreille.

- Kolmanneksi, ja ehkä tärkeimpänä, hän vaatii tuloja – hän vaatii, että osakkeet, joihin hän sijoittaa, maksavat osinkoa osakkeenomistajille.

Voit ladata täydellisen luettelon kaikista herra Wonderfulin O’Shares Investment Advisorin 13F-ilmoitukseen sisältyvistä osakeomistuksista sekä neljännesvuosittaisesta kehityksestä klikkaamalla alla olevaa linkkiä:

Klikkaa tästä ladataksesi Excel-taulukkolaskennan O’Shares Investment Advisorin 13F-ilmoitukseen sisältyvistä osakeomistuksista, mukaan lukien tärkeät tunnusluvut, kuten osinkotuotto ja termiinikurssin ja voiton välinen hinta-voittosuhde.

OUSA omistaa osakkeita, joissa on sekoitus kaikkia kolmea ominaisuutta. Ne ovat markkinajohtajia, joilla on vahvat voitot, monipuoliset liiketoimintamallit ja ne maksavat osinkoa osakkeenomistajille. OUSA:n salkun omistusluettelo on mielenkiintoinen lähde laadukkaista osinkokasvuosakkeista.

Tässä artikkelissa analysoidaan yksityiskohtaisesti rahaston suurimpia omistusosuuksia.

Sisällysluettelo

O’Shares FTSE U:n 10 suurinta omistusosuutta.S. Quality Dividend ETF:n 10 parasta osaketta on lueteltu sen mukaan, miten ne painottuvat rahastossa, pienimmästä suurimpaan.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

- Microsoft Corporation (MSFT)

Ei. 10: Honeywell International (HON)

Osinkotuotto: 1,8 %

Prosenttiosuus OUSA-salkusta: 2,62 %

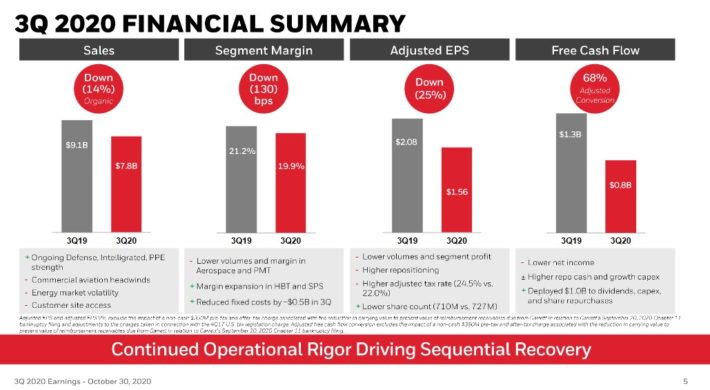

Honeywell International on monipuolinen teollisuusyhtiö. Yhtiöllä on neljä toimialaa: Aerospace, Honeywell Building Technologies, Performance Materials & Technologies ja Safety & Productivity Solutions. Yli 40 % myynnistä tulee kansainvälisiltä markkinoilta. Yhtiön vuotuinen liikevaihto on 32 miljardia dollaria.

Vuoden 2020 kolmannella neljänneksellä liikevaihto laski 14,2 % 7,8 miljardiin dollariin. Oikaistu osakekohtainen tulos laski 25 % 1,56 dollariin, mutta oli 0,07 dollaria odotettua parempi. Orgaaninen liikevaihto laski 14 %, mutta tämä oli parannus edellisen neljänneksen 18 %:n laskusta.

Lähde: Sijoittajaesitys

Kuten edelliselläkin neljänneksellä, suuri osa laskusta johtui COVID-19-pandemiasta. Jokainen segmentti suoriutui kuitenkin paremmin kuin edellisellä neljänneksellä.

Organic Aerospace -segmentin myynti laski 25 %, kun kaksinumeroinen kasvu puolustus- ja avaruusalalla ei riittänyt voittamaan kaupallisen ilmailun heikkoa kysyntää. Tämän vastapainona Safety & Productivity Solutions kasvoi 8 %, kun Intelligrated-liiketoiminnan, henkilösuojainten sekä tuottavuusratkaisujen ja -palvelujen kysyntä oli vahvaa. Yhtiö saavutti 450 miljoonan dollarin lisäsäästöt toisella vuosineljänneksellä ilmoitettujen 500 miljoonan dollarin kustannussäästöjen lisäksi.

Honeywell International odottaa neljännen vuosineljänneksen oikaistun osakekohtaisen tuloksen olevan 1,97-2,02 dollaria. Käyttämällä ohjeistuksen puoliväliä odotamme yhtiön ansaitsevan 7,03 dollaria osakkeelta vuonna 2020, kun se aiemmin oli 7,01 dollaria. Odotamme myös yhtiön kasvattavan osakekohtaista tulosta 9 % vuodessa.

Teollisuusyrityksillä on taipumus menestyä hyvin, kun talous on vahva, mutta ne kamppailevat heikossa taloustilanteessa. Odotamme kuitenkin edelleen pitkän aikavälin kasvua johtuen yhtiön johtavasta asemasta teollisuussektorilla. Honeywell International luopui viime lokakuussa kahdesta heikomman katteen liiketoiminnasta spin-offien muodossa.

Tämän pitäisi antaa yhtiölle mahdollisuus keskittyä korkeamman katteen liiketoimintoihinsa, erityisesti ilmailu- ja avaruusalalla, jossa myös sotilastuotteiden ja jälkimarkkinapalvelujen pitäisi kasvaa. Näemme Honeywellin vahvan aseman näillä markkinoilla sen kilpailuetuna.

Näistä eduista huolimatta osakkeet vaikuttavat yliarvostetuilta. Honeywellin osakkeen P/E-luku on 30,5, mikä on lähes kaksinkertainen käyvän arvon (jota kutsutaan myös sisäiseksi arvoksi) arviomme 16:een verrattuna. Tämän seurauksena kokonaistuoton odotetaan olevan negatiivinen 1,3 %, mikä tekee osakkeesta arvostuksen perusteella myyntikohteen.

Nro 9: Cisco Systems (CSCO)

Osinkotuotto: 3,2 %

Prosenttiosuus OUSA-salkusta: 3,02 %

Cisco on globaali teknologiajohtaja. Yhtiön reitittimien ja kytkimien avulla verkot ympäri maailmaa voivat olla yhteydessä toisiinsa internetin välityksellä.

Cisco on yksi nuoremmista osinkoa maksavista osakkeista O’Learyn top 10 -listalla, sillä yhtiö on maksanut osinkoa vasta vuodesta 2011 lähtien. Sen jälkeen sen osinko on 12-kertainen verrattuna yhdeksän vuoden takaiseen osinkoon. Korotettuaan osinkoaan 2,9 % 22.4.2020 maksettavaksi Cisco on nyt osingonmaksaja.

Ciscon odotetun 46 %:n osingonjakosuhteen ollessa 46 % tilikaudelle 2021 Cisco jatkaa todennäköisesti osinkonsa kasvattamista lähemmäs tuloskasvuvauhtia jatkossakin.

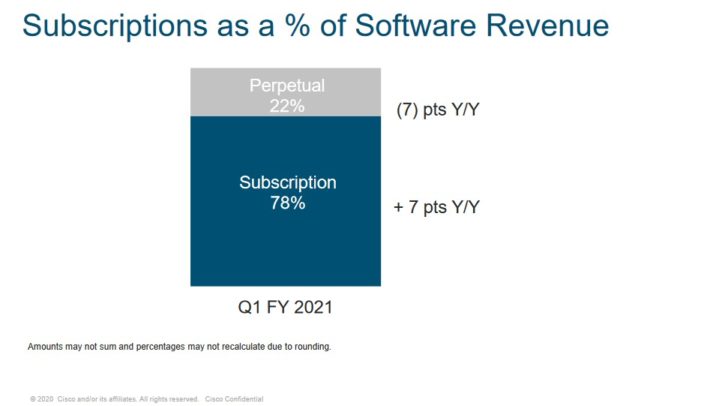

Ciscon vuotuiset liikevaihdot ovat lähes 52 miljardia dollaria, ja se on korkean katteen liiketoimintaa. Cisco on viime vuosina asemoinut itsensä enemmän toistuvien tulojen liiketoiminnaksi keskittymällä tilauksiin.

Lähde: Sijoittajaesitys

Cisco raportoi tilikauden 2021 ensimmäisen vuosineljänneksen tuloksensa 11.12.2020. Liikevaihto laski 9,4 % 11,9 miljardiin dollariin, mutta oli 74 miljoonaa dollaria odotuksia parempi. Oikaistu osakekohtainen tulos 0,76 dollaria oli 9,5 % alempi kuin edellisvuonna, mutta 0,06 dollaria arvioita korkeampi.

Ciscon osakkeella on 14,3:n termiinihintatunnusluku, joka on alle tavoitekerroinlukumme 15x tulos. Laajentuminen tavoitehinta-voittosuhteeseemme lisäisi vuotuista tuottoa 1,0 % seuraavien viiden vuoden aikana. Kun tähän lisätään nykyinen 3,2 %:n osinkotuotto ja odotettu 6 %:n EPS-kasvu vuodessa, Ciscon odotetaan tarjoavan 10,2 %:n vuotuisen kokonaistuoton seuraavien viiden vuoden aikana.

Nro 8: Apple (AAPL)

Osinkotuotto: 0,6 %:n

Prosenttiosuus OUSA:n salkusta: 3,09 %:n

Apple on markkinakapitalisoinnilla mitattuna maailman suurin yhtiö. Ottaen huomioon, että Mr. Wonderful suosii yhtiöitä, jotka palauttavat pääomaa osakkeenomistajille, tämä painotus saattaa olla yllätys.

Apple on tämän listan nuorin osinkoa maksava osake, sillä se on jakanut tuloja osakkeenomistajille vasta vuodesta 2012 lähtien. Sen jälkeen osinko on kasvanut yli 8-kertaiseksi hyvin lyhyessä ajassa. Tämä sen lisäksi, että vuosien varrella on ostettu takaisin valtava määrä osakkeita.

Applen alle 1,0 %:n osinko on kuitenkin alhaisin tuotto 10 suurimman osakkeen joukossa, mutta sijoittajat todennäköisesti hyväksyvät tämän tulojen vaihtokaupan 86 %:n tuottoon viimeisen vuoden aikana.

Tämmöisen tuoton ei pitäisi tulla yllätyksenä yhtiön osakkeenomistajille, sillä Apple on säännöllisesti lyönyt markkinoita.

Applen tulevaisuus jatkuu edelleen valoisena. Viimeisimmällä vuosineljänneksellä Applen liikevaihto oli 64,7 miljardia dollaria, mikä merkitsee 1,0 prosentin kasvua viime vuoden vastaavaan neljännekseen verrattuna. Tuotemyynti laski 2,7 %, kun Mac-, iPad- ja Wearables-tuotteiden myyntivoittoja enemmän kuin kompensoi 20,7 %:n lasku iPhonen myynnissä, jonka osuus kokonaismyynnistä oli noin 41 %. Palvelumyynti kasvoi 16,3 % ja muodosti 22 % koko neljänneksen myynnistä. Osakekohtainen tulos oli 0,73 dollaria verrattuna aiempaan 0,76 dollariin.

Tuloskasvua ja osinkotuottoa kompensoi merkittävä vastatuuli arvostuksen palautumisesta, sillä osakkeella käydään kauppaa 32,6-kertaisella tuloskertoimella verrattuna tavoitekertoimeseemme 17-kertaisesta tuloskertoimesta.

Kokonaistuoton odotetaan olevan -2,6 % seuraavien viiden vuoden aikana, mikä on alhaisin ennustettu tuotto tällä listalla.

Nro 7: Pfizer Inc. (PFE)

Dividendituotto: 4,0 %

Prosenttiosuus OUSA-salkusta: 3,42 %

Pfizer Inc. on maailmanlaajuinen lääkeyhtiö, joka keskittyy reseptilääkkeisiin ja rokotteisiin. Se on mega-cap-osake, jonka markkina-arvo on 215 miljardia dollaria. Voit tutustua täydelliseen listaan mega-cap-osakkeista täällä.

Pfizerin uusi toimitusjohtaja toteutti vuonna 2019 joukon liiketoimia, jotka muuttivat merkittävästi yhtiön rakennetta ja strategiaa. Pfizer perusti GlaxoSmithKline plc:n (GSK) kanssa GSK Consumer Healthcare -yhteisyrityksen, johon kuuluu Pfizerin käsikauppalääketoiminta. Pfizer omistaa 32 % yhteisyrityksestä.

Pfizer sai myös päätökseen 11 miljardin dollarin kaupan, jolla se osti ArrayBioPharman. Myös Upjohn-segmentin irtautumisesta ilmoitettiin. Pfizerin tärkeimpiä tuotteita ovat Eliquis, Ibrance, Prevnar 13, Enbrel (kansainvälinen), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta ja Xeljanz. Yhtiön liikevaihto oli 51,8 miljardia dollaria vuonna 2019.

Vuoden 2020 kolmannella neljänneksellä liikevaihto laski 4 % ja oikaistu osakekohtainen tulos laski 3 %. Biolääkkeiden liikevaihto kasvoi operatiivisesti 4 % viimeisellä neljänneksellä.

Lähde: Sijoittajaesitys

Pfizerin nykyisen tuotevalikoiman odotetaan tuottavan liikevaihdon ja tuloksen kasvua vuoteen 2025 asti yritysostojen ja T&K-investointien& seurauksena. Tällä hetkellä Eliquis (sydän- ja verisuonisairaudet), Ibrance (syöpätaudit) ja Xlejanz (nivelreuma) ovat kaikki vahvassa myynnin kasvussa. Myös Vyndaqelin ja Inlytan uudet lanseeraukset kasvavat nopeasti.

Kasvu tulee Yhdysvaltojen ja kansainvälisen myynnin kasvusta hyväksyttyjen käyttöaiheiden ja laajennusten osalta. Toisaalta kasvua tasoittavat patenttien päättymiset ja myös Enbrelin ja Prevnar 13:n kilpailu. Tulevaisuudessa Pfizerilla on vahva tuoteputki onkologiassa, tulehdus & immunologiassa ja harvinaissairauksissa. Odotamme 6 % EPS-kasvua vuosittain.

Pfizer maksaa myös vankkaa 4,0 % osinkoa. Kaiken kaikkiaan odotamme 13,6 %:n vuotuista tuottoa seuraavien viiden vuoden aikana, mikä tekee Pfizerista houkuttelevan osinko-osakkeen, joka kannattaa ostaa nyt.

Nro 6: Verizon Communications (VZ)

Osinkotuotto: 4,2 %

Prosenttiosuus OUSA:n salkusta: 4,12 %

Verizon on telekommunikaatiojätti. Langattoman verkon osuus kaikista tuloista on kolme neljäsosaa, ja laajakaista- ja kaapelipalvelujen osuus myynnistä on noin neljännes. Yhtiön verkko kattaa ~300 miljoonaa ihmistä ja 98 % Yhdysvaltojen alueesta. Verizon on nyt ottanut käyttöön 5G Ultra-Wide -kaistan useissa kaupungeissa jatkaessaan 5G-palvelun käyttöönottoa. Verizon oli suurista operaattoreista ensimmäinen, joka otti 5G-palvelun käyttöön.

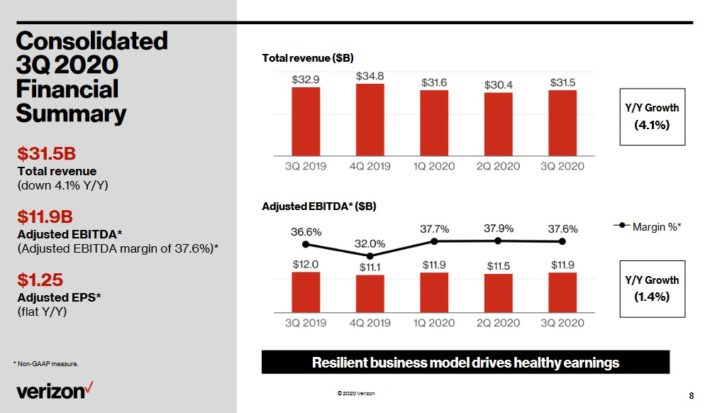

Verizon julkaisi kolmannen vuosineljänneksen tuloksen 21.10.2020. Liikevaihto laski 4,1 % 31,5 miljardiin dollariin ja jäi 100 miljoonaa dollaria arvioista. Oikaistu osakekohtainen tulos 1,25 dollaria vastasi viime vuoden tulosta, mutta oli 0,03 dollaria odotuksia korkeampi.

Lähde: Sijoittajaesitys

Verizonilla oli yhteensä 553K vähittäiskaupan postpaid-verkon nettolisäyksiä, mukaan lukien 428K postpaid-älypuhelinten nettolisäyksiä, kun arvioissa oli 311K postpaid-verkon nettolisäyksiä. Vaihtuvuus on edelleen hyvin alhainen. Langattomien postpaid-puhelinten vähittäismyynnin vaihtuvuus oli 0,89 %, kun taas vähittäismyynnin postpaid-puhelinten vaihtuvuus oli 0,69 %. Kuluttajatulot laskivat 4,3 prosenttia 21,7 miljardiin dollariin, mikä johtui langattomien laitteiden tulojen voimakkaasta laskusta, joka johtui asiakkaiden vähäisemmästä aktiivisuudesta. Langattomien palvelujen tuotot kasvoivat 0,7 % 13,4 miljardiin dollariin.

Mediasegmentin tuotot laskivat 7,4 % 1,7 miljardiin dollariin. COVID-19 on vaikuttanut haku- ja mainostuloihin, mutta Verizon totesi, että tämän segmentin asiakkaiden sitoutuminen sen digitaalisiin ominaisuuksiin lisääntyy edelleen. Verizon odottaa nyt oikaistun osakekohtaisen tuloksen kasvavan 0-2 % verrattuna aiempaan ennusteeseen, jonka mukaan osakekohtaisen tuloksen odotettiin laskevan 2-2 %.

Yksi Verizonin tärkeimmistä kilpailueduista on se, että sitä pidetään usein Yhdysvaltain parhaana langattomana operaattorina.

Yhtiön langattomien verkkojen marginaalit ja erittäin matala vaihtuvuusprosentti kertovat tästä. Luotettavan palvelun ansiosta Verizon pystyy säilyttämään asiakaskuntansa ja antaa yhtiölle mahdollisuuden siirtää asiakkaita kalliimpiin liittymiin. Verizon on myös alkuvaiheessa 5G-palvelun käyttöönotossa, mikä antaa sille etulyöntiaseman heikompiin operaattoreihin nähden.

Odotamme 4 prosentin vuotuista EPS-kasvua seuraavien viiden vuoden aikana. Osakkeella on myös 4,2 prosentin osinkotuotto. Laajenevasta P/E-kertoimesta johtuvan pienen nousun lisäksi odotamme Verizonin osakkeelta ~8 %:n vuotuista kokonaistuottoa.

Nro 5: Merck & Co. (MRK)

Osinkotuotto: 3,2 %

Prosenttiosuus OUSA-salkusta: 4,18 %

Merk on yksi maailman suurimmista terveysalan yrityksistä. Merck valmistaa reseptilääkkeitä, rokotteita, biologisia hoitomuotoja ja eläinten terveydenhoitotuotteita. Merckin vuotuinen liikevaihto on yli 49 miljardia dollaria.

Merck ilmoitti 2.5.2020, että se irrottaa naistenterveydenhuollon, perinteiset tuotemerkit ja biosimilaarituotteet erilliseksi yhtiöksi. Näiden liiketoimintojen liikevaihto on ~6,5 miljardia dollaria. Kaupan pitäisi toteutua vuoden 2021 ensimmäisellä puoliskolla.

Merk julkaisi kolmannen neljänneksen tuloksen 27.10.2020. Liikevaihto kasvoi 1,2 % 12,6 miljardiin dollariin ja ylitti arviot 340 miljoonalla dollarilla. Oikaistu osakekohtainen tulos kasvoi 15,2 % 1,74 dollariin ja oli 0,31 dollaria odotuksia parempi. Valuuttakurssit heikensivät kolmannen neljänneksen liikevaihtoa 1 %. Merck arvioi, että COVID-19-pandemia vähensi lääkkeiden liikevaihtoa 475 miljoonalla dollarilla vuosineljänneksellä ja 2,1 miljardilla dollarilla vuositasolla.

Lääkkeiden liikevaihto kasvoi silti 2 % 11,3 miljardiin dollariin. Onkologia johti jälleen Merckin tulosta.

Lähde: Merck: Sijoittajaesittely

Keytruda, jolla hoidetaan syöpiä, kuten melanoomaa, jota ei voida poistaa leikkauksella, ja ei-pienisoluista keuhkosyöpää, jatkaa kasvuaan, sillä myynti kasvoi 21 % 3,7 miljardiin dollariin. Yhdysvalloissa myynti kasvoi 24 %. Keytruda saa edelleen uusia hoitohyväksyntöjä sekä Yhdysvalloissa että Japanissa.

Merckin HPV-rokotteen Gardasilin myynti laski 10 % johtuen heikommasta kysynnästä, joka johtui koulujen sulkemisista Yhdysvalloissa, vaikkakin volyymit pysyvät vahvoina Kiinassa ja Euroopassa. Januvia/Janumet-valmisteen, joka hoitaa diabetesta ja on Merckin toiseksi eniten liikevaihtoa tuottava tuote, myynti parani 1 % johtuen suuremmasta kysynnästä kansainvälisillä markkinoilla, vaikka hinnoittelupaineet jatkuvat Yhdysvalloissa.

Animal Health -lääkkeen myynti parani 9 % 1,2 miljardiin dollariin, mikä johtui eläimille suunnattujen rokotteiden ja loislääkkeiden kysynnän kasvusta. Merckillä on käynnissä kaksi COVID-19-rokotekokeilua sekä uusi viruslääkekandidaatti.

Merck nosti jälleen kerran vuoden ohjeistustaan. Yhtiö odottaa liikevaihdon olevan 47,6-48,6 miljardia dollaria aiemmasta 47,2-48,7 miljardista dollarista. Oikaistun osakekohtaisen tuloksen odotetaan nyt olevan 5,91-6,01 dollaria, kun se aiemmin oli 5,63-5,78 dollaria. Molempien vaihteluvälien keskikohta on konsensusarvioiden yläpuolella.

Merckin keskeinen kilpailuetu on se, että se näkee vahvaa kasvua keskeisillä tuotealueilla.Vaikka rinnakkaisvalmisteiden kilpailu aiheuttaa paineita tietyille lääkkeille, pidämme Keytrudan kasvuvauhtia ja huippumyyntiodotuksia erittäin houkuttelevina. Odotamme 5 %:n vuotuista EPS-kasvua vuoteen 2025 asti.

Merck maksaa myös osinkoa, jonka tuotto on 3,2 %, ja pidämme osaketta hieman aliarvostettuna nykyisellä osakekurssilla. Arvioimme kokonaistuoton yltävän lähes 10 %:iin vuodessa.

Nro 4: Procter & Gamble (PG)

Osinkotuotto: 2,3 %

Prosenttiosuus salkusta: 4,25 %

Procter & Gamble on osinko-osakkeiden joukossa vankkumaton. Se on nostanut osinkoaan viimeiset 64 vuotta peräkkäin. Tämä tekee yhtiöstä yhden vain 30:stä osinkokuninkaasta, joka on luettelo osakkeista, joiden osingot ovat nousseet yli 50 vuotta.

Se on tehnyt tämän tulemalla globaaliksi kulutustavaroiden jättiläiseksi. Se myy tuotteitaan yli 180 maassa ympäri maailmaa yli 65 miljardin dollarin vuosimyynnillä. Joitakin sen keskeisiä tuotemerkkejä ovat Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B ja monet muut.

Nämä tuotteet ovat erittäin kysyttyjä riippumatta talouden tilasta, mikä tekee yhtiöstä melko taantumankestävän. Monissa näistä tuoteryhmistä on ollut vankka orgaaninen kasvu tilikauden 2020 ensimmäisellä puoliskolla. Ja yhtiön portfolion uudelleenjärjestelyn ansiosta uudistunut tehokkuus on johtanut orgaanisen kasvun kiihtymiseen viimeisten vuosineljännesten aikana.

Lähde: Sijoittajaesitys

Procter & Gamble julkaisi kolmannen vuosineljänneksen tulokset lokakuussa (10/20/20). Orgaaninen myynti kasvoi 9 % edellisvuodesta, mikä johtui suurelta osin kankaiden ja kodinhoitotuotteiden yksikön vahvasta kehityksestä COVID-19:n aiheuttaman hygieniahankkeiden kysynnän ja varastojen kasvun ansiosta. Liikevaihto kasvoi 8,5 % edellisvuodesta 19,32 miljardiin dollariin, ja GAAP-osakekohtainen tulos oli 1,63 dollaria. Yhtiö nosti vuoden 2021 orgaanisen liikevaihdon kasvunäkymiään 4-5 %:iin 2-4 %:sta.

Procter & Gamblen nähdään tuottavan 2 %:n tuloskasvua jatkossa. Osake on kuitenkin myös yliarvostettu nykytasolla, sillä osakkeella käydään kauppaa 24,6:n P/E-kertoimella, kun käyvän arvon arviomme on 20. Jos osakkeet palautuisivat nykyisestä hinta/voittosuhteesta 20:n tavoitetasolle, arvostus aiheuttaisi ~4 % vastatuulta vuotuiselle tuotolle seuraavien viiden vuoden aikana.

Kaiken kaikkiaan Procter & Gamblen arvioidaan tuottavan vain 0,2 % vuodessa seuraavien viiden vuoden aikana, mikä tekee osakkeesta arvostuksen perusteella myyntikohteen.

Nro 3: Home Depot (HD)

Osinkotuotto: 2,3 %

Prosenttiosuus OUSA:n salkusta: 4,64 %

Home Depot perustettiin vuonna 1978, ja siitä lähtien se on kasvanut johtavaksi rautakauppiaaksi, jolla on lähes 2300 myymälää Yhdysvalloissa, Kanadassa ja Meksikossa. Kaikkiaan Home Depotin vuotuinen liikevaihto on noin 110 miljardia dollaria.

Home Depot raportoi kolmannen neljänneksen tuloksen 17. marraskuuta. Yhtiön kolmannen vuosineljänneksen liikevaihto oli 33,5 miljardia dollaria, mikä on 23,2 % enemmän kuin edellisvuonna. Vertailukelpoinen myynti kasvoi 24,1 % ja 24,6 % erityisesti Yhdysvalloissa. 3,4 miljardin dollarin nettotulos vuosineljänneksellä kasvoi 23,9 % edellisvuoden 2,8 miljardista dollarista. Laimennetun osakekohtaisen tuloksen perusteella 3,18 dollaria vuosineljänneksellä nousi 25,7 % edellisvuoden vastaavasta ajanjaksosta.

Home Depotin vakuuttavin kilpailuetu on sen johtava asema rautakaupan alalla. Sen lisäksi, että rautakauppatuotteiden kysyntä kasvaa kovaa vauhtia Yhdysvalloissa, ala on erittäin keskittynyt, sillä vain kaksi suurta toimijaa (Home Depot ja Lowe’s) pitävät hallussaan valtaosaa markkinaosuudesta.

Home Depot on myös osoittanut olevansa erittäin kestävä taantumille, mukaan lukien koronaviruspandemia, mikä on kiistatta auttanut Home Depotia, sillä kuluttajat viettävät paljon enemmän aikaa kotona. Home Depotin ennustettu vuoden 2020 osingonjakosuhde on hieman yli 50 %, mikä viittaa turvalliseen osinkoon.

Home Depot on tuottanut vahvaa tuloskasvua viimeisen vuosikymmenen aikana, sillä se on menestyksekkäästi hyödyntänyt vuosien 2008-2010 suurta lamaa seuranneen asunto- ja rakennusbuumin. Sähköinen kaupankäynti on toinen Home Depotin kasvukatalyytti, sillä yhtiö on investoinut voimakkaasti laajentaakseen digitaalista jalanjälkeään.

Home Depot totesi, että sen digitaalisia alustoja hyödyntävä myynti kasvoi viime vuosineljänneksellä noin 100 %. Näemme viisivuotisen 7,0 %:n vuotuisen tuloskasvun, joka koostuu vertailukelpoisesta liikevaihdosta yksinumeroisissa lukemissa, matalasta yksinumeroisesta takatuulesta takaisinostoista ja tasaisesta, liikevoittomarginaalin laajenemisesta saatavasta vauhdista.

Yhdistelmä EPS-kasvua, arvostusmuutoksia ja 2,3 %:n osinkotuottoa johtaa odotettuun tuottoon, joka on ~9 % vuodessa vuoteen 2025 asti.

Ei. 2: Johnson & Johnson (JNJ)

Osinkotuotto: 2,7 %

Prosenttiosuus OUSA:n salkusta: 4,84 %

Johnson &Johnson &Johnson on yksi markkinoiden tunnetuimmista osinko-osakkeista, joten ei liene yllättävää, että se on OUSA:n ykkössijoitus.

Johnson &Johnson &Johnson &Johnson on terveydenhuoltoalan jättiläinen, jonka markkinakapitalisointi on melkein 400 miljardia dollaria. Sillä on erittäin laajoja liiketoimintoja terveydenhuollon eri osa-alueilla, mukaan lukien lääkkeet, lääkinnälliset laitteet ja terveydenhuollon kuluttajatuotteet. Yhtiön vuosimyynti on yli 81 miljardia dollaria.

Johnson & Johnson ilmoitti kolmannen neljänneksen tulostulokset 13. lokakuuta. Liikevaihto kasvoi 1,7 % 21,1 miljardiin dollariin ja ylitti arviot 930 miljoonalla dollarilla. Oikaistu osakekohtainen tulos 2,20 dollaria ylitti arviot 0,22 dollarilla ja kasvoi lähes 4 % viime vuoden vastaavasta neljänneksestä. Maailmanlaajuinen lääkemyynti kasvoi 5 %, kun taas kuluttajamyynti kasvoi 1,3 %.

Lähde: Sijoittajaesitys

Johnson & Johnsonin keskeinen kilpailuetu on sen liiketoiminnan koko ja laajuus. Se investoi viime vuonna yli 11 miljardia dollaria T&K:hon kasvattaakseen markkinaosuuttaan. J&J&J on maailmanlaajuinen markkinajohtaja useissa terveydenhuollon kategorioissa, ja sillä on 26 yksittäistä tuotetta tai alustaa, joiden vuosimyynti on yli miljardi dollaria. J&J:n monipuolistumisen ansiosta se voi kasvaa joka vuosi. Se on kasvattanut oikaistua operatiivista tulostaan 36 peräkkäisenä vuotena.

Se on myös yksi taantuman kestävimmistä yrityksistä, joita sijoittajat löytävät. Suuren taantuman aikana osakekohtainen tulos kasvoi 10 % vuonna 2008 ja 1 % vuonna 2009 samaan aikaan, kun monet muut yritykset olivat vaikeuksissa. Tämä kestävyys antaa J&J:lle tasaisen voiton myös taantumien aikana, minkä ansiosta se voi jatkaa osinkonsa nostamista joka vuosi.

Odotamme, että osakekohtainen tulos kasvaa 6 % vuodessa seuraavien viiden vuoden aikana. Yhtiön lääkevalmisteputki on merkittävä kasvukatalyytti. Esimerkiksi viime vuosineljänneksellä Darzalexin myynti kasvoi yli 40 % ja Imbruvican liikevaihto kasvoi 12 %. Tällaiset uudet tuotteet tulevat jatkossakin vauhdittamaan J&J:n tulevaa kasvua.

J&J on osinkokuningas, ja sillä on erinomainen tase, joka auttaa ylläpitämään osinkojen kasvua. Sillä on AAA-luottoluokitus Standard & Poor’silta. Arvostuksen muutosten, EPS-kasvun ja 2,7 %:n osinkotuoton yhdistelmä johtaa ~6 %:n vuotuiseen odotettuun kokonaistuottoon seuraavien viiden vuoden aikana.

Nro 1: Microsoft Corporation (MSFT)

Osinkotuotto: 1.1 %

Prosenttiosuus OUSA-salkusta: 4,98 %

Microsoft Corporation, joka on perustettu vuonna 1975 ja jonka pääkonttori sijaitsee Redmondissa, WA:ssa, kehittää, valmistaa ja myy sekä ohjelmistoja että laitteistoja yrityksille ja kuluttajille. Sen tarjontaan kuuluvat käyttöjärjestelmät, yritysohjelmistot, ohjelmistokehitystyökalut, videopelit ja pelilaitteistot sekä pilvipalvelut.

Microsoft raportoi 27.10.2020 Q1-tuloksensa tilikaudelta 2021, joka päättyi 30.9.2020. Vuosineljänneksen liikevaihto oli 37,2 miljardia dollaria, mikä tarkoittaa 12,4 prosentin kasvua vuoden 2020 ensimmäiseen vuosineljännekseen verrattuna. Kasvu oli laaja-alaista: Productivity and Business Processes (Tuottavuus ja liiketoimintaprosessit), Intelligent Cloud (Älykäs pilvi) ja Personal Computing (Henkilökohtainen tietojenkäsittely) kasvoivat 11 %, 20 % ja 6 %.

Azure, Microsoftin voimakkaasti kasvava pilvipalvelualusta, kasvoi 48 % edellisvuodesta.

Azure, Microsoftin voimakkaasti kasvava pilvipalvelualusta, kasvoi 48 % edellisvuodesta.

Azure, Microsoftin pilvipalvelualusta, kasvoi 48 % edellisvuodesta. Microsoft antoi myös vuoden 2021 toisen vuosineljänneksen näkymät ja ennakoi liikevaihdon olevan 39,5-40,4 miljardia dollaria.

Microsoftin pilviliiketoiminta kasvaa kovaa vauhtia Azuren ansiosta, joka on kasvanut huimasti jo muutaman vuoden ajan. Myös Microsoftin Office-tuotevalikoima, joka oli vuosia ollut heikkokasvuinen kassalehmä, on vahvassa kasvussa sen jälkeen, kun Microsoft on muuttanut liiketoimintamalliaan kohti Office 365 -ohjelmistopalvelujärjestelmää (SaaS). Takaisinostot ovat lisätekijä osakekohtaisen tuloksen kasvulle,

Microsoftilla on suuri vallihauta käyttöjärjestelmä & Office-liiketoimintayksiköissä ja vahva markkina-asema pilvipalveluissa. On epätodennäköistä, että yhtiö menettäisi markkinaosuuttaan vanhemmilla, vakiintuneilla tuotteillaan, kun taas pilvipalvelut ovat niin voimakkaasti kasvava toimiala, että kasvunvaraa riittää useammalle yritykselle. Microsoftilla on tunnettu tuotemerkki ja maailmanlaajuinen läsnäolo, mikä tarjoaa kilpailuetua. Yhtiö kestää suhteellisen hyvin taantumia, ja sillä on J&J:n tavoin AAA-luottoluokitus.

Valitettavasti Microsoftin osake vaikuttaa yliarvostetulta, sillä sen P/E-luku on 31,6. Käyvän arvon arviomme on P/E-luku 22. Odotettu 8 %:n EPS-kasvu ja 1,1 %:n osinkotuotto nostavat tuottoa, mutta kokonaistuotto on arviolta vain ~2 % vuodessa.

Loppuajatuksia

Kevin O’Learysta on tullut kotimainen nimi hänen esiintymisensä TV-ohjelmassa Shark Tank. Hän on kuitenkin myös tunnettu omaisuudenhoitaja, ja hänen sijoitusfilosofiansa on hyvin samansuuntainen kuin meidän. Erityisesti herra Ihmeellinen sijoittaa tyypillisesti osakkeisiin, joilla on suuria ja kannattavia yrityksiä, vahvat taseet ja johdonmukainen osinkojen kasvu joka vuosi.

Ei kaikkia näitä osakkeita ole tällä hetkellä luokiteltu ostettaviksi Sure Analysis Research Database -tietokannassa, joka asettaa osakkeet paremmuusjärjestykseen odotetun kokonaistuoton perusteella, joka johtuu osakekohtaisen tuloskasvun, osingonjaon ja kurssi-voittokertoimen muutosten yhdistelmästä.

Monet näistä kymmenestä osakkeesta ovat kuitenkin arvokkaita sijoituskohteita pitkäaikaiseen osinkojen kasvua edistävään salkkuun.