Virkelige historier om uoverskuelig gæld

Disclaimer: Navne og visse identifikationsoplysninger er blevet ændret for at beskytte enkeltpersoners privatliv.

“Jeg tror, at mange af os skammer os,” sagde Rhonda, en midaldrende kvinde fra Baltimore, der er født i Baltimore og arbejder på nattevagt på et lokalt spisested. “Vi har ikke engang nok til at få enderne til at mødes. At være i gæld er ikke at leve livet.” Selv om Rhondas ord er nedslående, afspejler de oplevelsen af at leve med en uoverskuelig gæld. Aspen EPIC afholdt for nylig fokusgrupper i Washington-Baltimore-metroområdet for bedre at forstå de systemer, der skaber gæld, og konsekvenserne af at leve med en sådan gæld. Ligesom Rhonda skylder mange af de interviewede mere i afdrag på gæld, end de tjener hver måned (også kendt som gældskvoter), hvilket ofte skader deres velbefindende. Interviewene afslørede almindelige omstændigheder, som hindrer almindelige menneskers levebrød. Dette er deres historier.

Rhondas arrestordre

For et par måneder siden var Rhonda involveret i en mindre bilulykke. ” var ved at lade mig gå,” sagde hun. Men i stedet informerede betjenten Rhonda om, at hendes kørekort var blevet suspenderet, og at hun skulle melde sig selv i retten på grund af en udestående gæld. I staten Maryland kan en kreditor bruge en beslaglæggelse eller en civil arrestordre for at tvinge en person, der skylder dem penge, til at møde op i retten. Hvis skyldneren ikke møder op i retten efter to opfordringer, kan kreditor anmode retten om at få den pågældende person anholdt. Den gæld, der var skyld i Rhondas suspenderede kørekort og civile arrestordre? Et yogakursus.

“Jeg forsøgte at annullere,” bemærkede Rhonda om sin fire år gamle gæld, men fitnesscentret nægtede. Annulleringer skulle ske personligt, og konti skulle være aktuelle før annullering. “Skide være med det,” sagde hun. “Min bil er gået i stykker. I er helt ude i et andet amt. Det er bare ikke praktisk.” Fire år senere har Rhonda været i retten to gange på grund af sin forfaldne yogagæld. Med renter og forsinkelsesgebyrer var restbeløbet nu på over 1.000 dollars. “Det er en gæld, der har berørt så mange andre dele af mit liv. Det er bare vanvittigt.”

Lisa’s kreditkortgæld

“For mig begyndte min gæld for et par år siden, da jeg blev fyret fra mit fuldtidsjob,” sagde Lisa, en 30-årig mor til to børn. “Jeg tjente omkring 75.000 dollars, da jeg blev fyret. Jeg levede af min opsparing. Så brugte jeg mine kreditkort.” Da hendes opsparingskonto var tømt, begyndte Lisa hurtigt at misligholde sine kreditkort, som normalt er den første gæld, som folk holder op med at betale efter at have mistet et job, snarere end bolig- eller billån. Selv om antallet af misligholdelser i USA ligger under det historiske gennemsnit, er misligholdelse et stadig mere alvorligt problem. I 2017 nåede misligholdelsesprocenten for kreditkort et 6-års højdepunkt. “Det har været hårdt. Efter at min arbejdsløshed var udløbet, besluttede jeg mig for at gå tilbage på skole”, sagde hun. I dag arbejder Lisa på deltid, mens hun tager en videregående uddannelse. Hun er stadig i gang med at betale sin kreditkortgæld af.

Camerons lægeregninger

“Jeg har haft problemer med lægeregninger, som jeg ikke kunne betale”, sagde Cameron, der er nyuddannet fra college og en af de yngste deltagere i Aspen EPIC-fokusgrupperne. Cameron skyldte over 1.000 dollars i medicinsk gæld fra en hospitalsindlæggelse. Som universitetsstuderende med ringe indkomst eller støtte udefra optog Cameron et privat studielån for at betale lægeregningerne. “Jeg tog Peter for at betale Paul”, sagde de. Denne hændelse er mere almindelig, end man måske tror. Alene i det forgangne år optog ca. 30 % af amerikanerne private lån, som ofte bruges til at betale andre lån, gæld og regninger af. Disse usikrede midler, der ofte har høj rente, stilles let til rådighed for subprime-låntagere, der typisk befinder sig i desperate situationer.

“Grunden til, at jeg tog på hospitalet, var, at jeg var selvmordstruet. Det er som om, at jeg bliver straffet for at hjælpe mig selv,” sagde Cameron. Lægeudgifter er ofte en kilde til økonomisk usikkerhed, selv for forbrugere med en sund kredithistorie. I 2015 rapporterede omkring 20 procent af husstandene, at de havde medicinsk gæld. Amerikanerne betaler i øjeblikket i alt 3,4 billioner dollars i lægehjælp, og den gennemsnitlige husstand forventes at betale 15.000 dollars årligt i 2023, hvilket er en stigning på 50 procent i forhold til 2015. “Næste gang jeg føler mig eller næste gang jeg bliver syg, vil jeg ikke have lyst til at tage på hospitalet”, sagde Cameron. “Det er en anden måde, hvorpå det bidrager til døden.”

Roberts studielån

Robert, en lokal bygningsarbejder, var forvirret, da hans forlovede tøvede med at gifte sig med ham. Hun afslørede til sidst sit dilemma – over 60.000 dollars i gæld i form af studielån. “Jeg var sådan, “Wow, jeg har ikke de penge”,” sagde Robert. I dag er andelen af studerende, der optager uddannelseslån, over 50 %, hvilket er dobbelt så meget som i 1980’erne. Selv om medianen af studielånsbalancen er på ca. 17.000 dollars, er misligholdelsesprocenten steget støt fra 8,7 procent i 2013 til 11,2 procent i 2017. I takt med at udgifterne til videregående uddannelse fortsætter med at stige, finder husholdningerne det stadig vanskeligere at håndtere den ledsagende lånebyrde. For Robert afskrækkede dette ham ikke fra at gifte sig med sin forlovede, nu kone.

“Med strategier, som jeg kun kan identificere som aggressive og/eller vrangforestillinger, har vi betalt omkring 32.000 på to år,” udtalte Robert. “Jeg solgte min egen bil, og så solgte vi hendes bil. Vi tager bare bussen og metroen overalt. Vi bor i en et-værelses lejlighed. Vi går ikke ud at spise. Vi har ikke været på ferie i tre år. Det er ekstremt på nogle måder. Nogle gange synes jeg, at der ikke er nogen fornemmelse for balance.” Med to børn og et tredje barn på vej har Robert og hans kone planer om at budgettere hver en dollar, indtil studielånene er betalt af.

Kilder og konsekvenser af uoverskuelig gæld

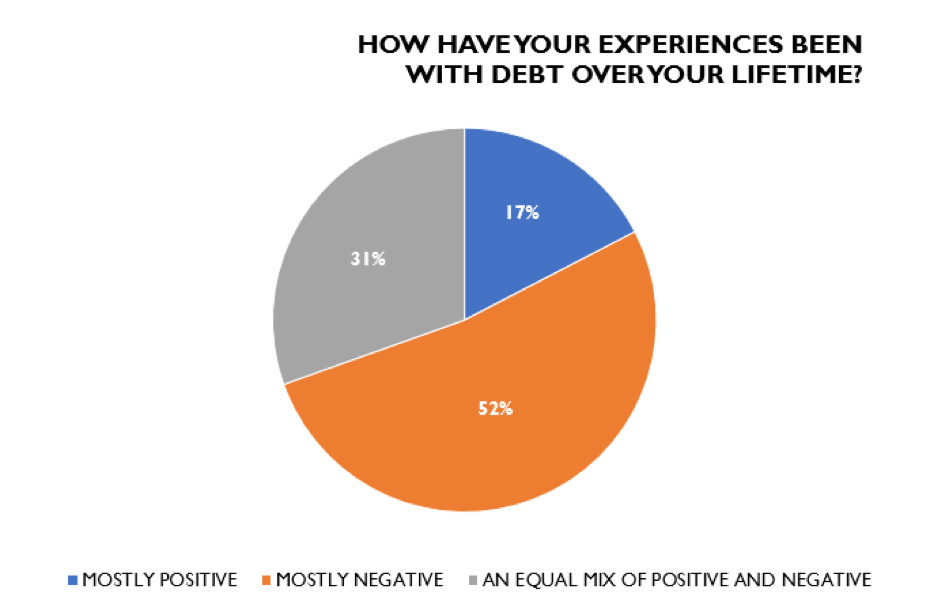

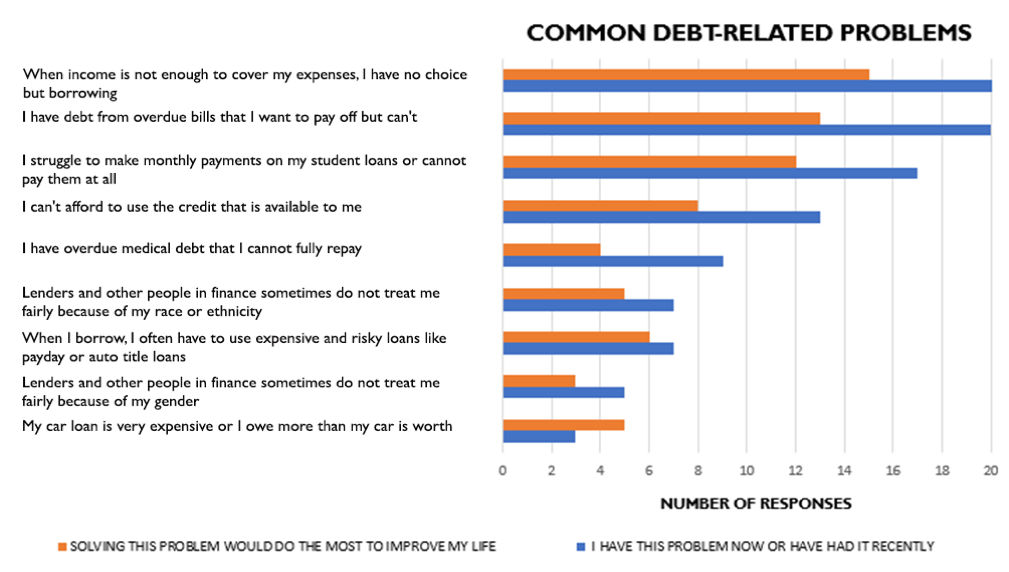

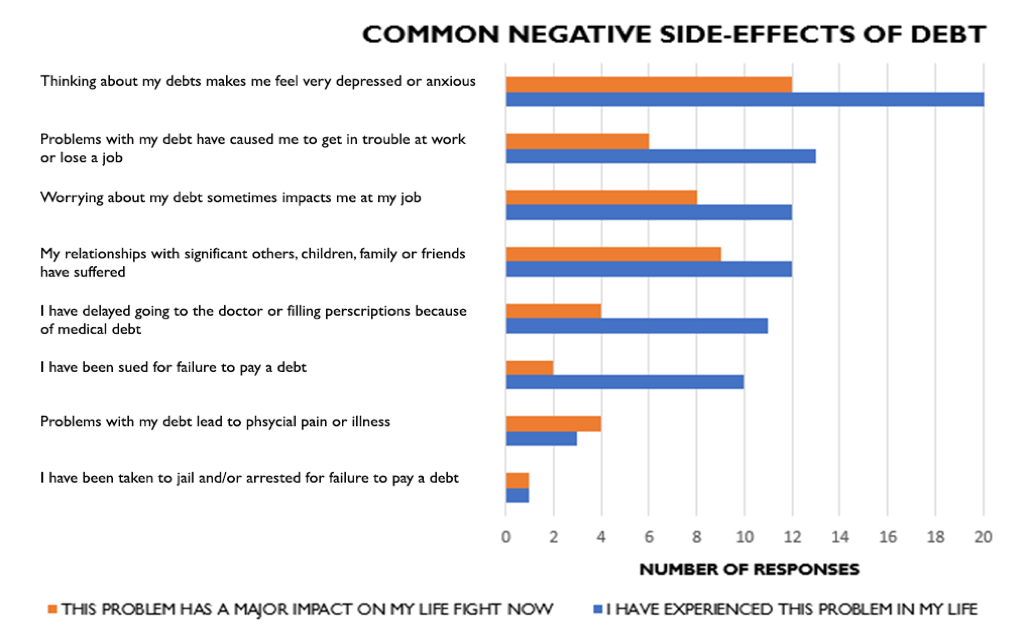

Af 117 respondenter i undersøgelsen udvalgte Aspen EPIC 27 personer til at deltage i fokusgrupperne om forbrugergæld. Ca. hver fjerde deltager havde en samlet gæld uden for realkreditlån, der oversteg deres årlige indkomst. Af de udvalgte deltagere angav 48 % af deltagerne, at de havde en samlet gæld på 35 000 USD eller mere. Desuden oplyste 48 % af deltagerne, at de havde en årlig husstandsindkomst på under 25 000 USD, hvilket tyder på en generelt høj gæld i forhold til indkomst. Når de blev spurgt om den personlige indvirkning af gæld, svarede over halvdelen af deltagerne, at deres erfaringer med gæld har været overvejende negative (figur 1). De mest almindelige gældsrelaterede problemer omfattede gæld forårsaget af utilstrækkelig indkomst, forfaldne regninger og uoverskuelige betalinger på studielån (figur 2). Deltagerne rapporterede også, at deres gældsrelaterede problemer ofte resulterede i negative bivirkninger som f.eks. depression, angst og stress samt skade på arbejdspræstationer og personlige forhold (figur 3).

Figur 1. Oplevelser med gæld

Figur 2. Almindelige gældsrelaterede problemer

Figur 3. Almindelige negative bivirkninger af gæld

Fælles temaer

“Sneboldgæld” Deltagerne bemærkede, at gælden hurtigt hober sig op, nogle gange som følge af en enkelt manglende betaling, hvilket resulterer i en sneboldeffekt, der kan hindre deres evne til at tjene til livets ophold. Ifølge deltagerne forårsagede gæld ofte yderligere økonomiske byrder og social isolation, hvilket yderligere skadede den mentale sundhed.

Ønske om overkommelige priser og fleksibilitet i lånevilkår Deltagerne gav udtryk for et stærkt ønske om fleksibilitet i tilbagebetalingen, delvis eller fuldstændig eftergivelse af gæld og mere retfærdige rentesatser og lånevilkår for personer med dårlig kredithistorie. Mange ville gerne have, at långiverne var mere lempelige og gav dem en ny chance efter en fejl eller manglende betaling i stedet for at straffe dem, hvilket ofte fik mange til at gældsætte sig yderligere.

Skam, skyld og forlegenhed Deltagerne havde en tendens til at give sig selv skylden for deres gæld og gav udtryk for almindelige følelser af skam, skyld og forlegenhed. De angav mange årsager til høje gældssaldi, herunder afhængighed af lån (studielån, billån, dagpenge), for mange kreditkort og uansvarligt forbrug. Desuden mente mange deltagere, at de manglede finansiel viden og ikke var blevet undervist i god låne- og gældsforvaltningspraksis, før de fik adgang til kredit og påtog sig gæld.

I de sidste ti måneder har Aspen EPIC været engageret i at udforske løsninger, der letter byrden af uoverskuelig forbrugergæld. I disse fokusgrupper var deltagerne overvejende enige om, at både den offentlige og den private sektor kan bidrage til at forbedre uhåndterbar gæld. Blandt de populære løsninger var mere retfærdige betalingsplaner og afdragsfrie perioder, rentesatser med loft, flere programmer til udjævning af indkomster og større villighed til at arbejde med forbrugernes tidsplaner og indkomster. Aspen EPIC-processen omfatter interview med over 400 eksperter om, hvad de ser som de vigtigste problemer og løsninger i forbindelse med forbrugergæld. Ved at inddrage almindelige menneskers stemmer er Aspen EPIC i stand til at få en uvurderlig indsigt og sætte et menneskeligt ansigt på de data og historier, vi hører fra eksperterne.

En særlig tak til CASH Campaign of Maryland for deres hjælp med at koordinere fokusgrupperne i Baltimore.