Sure Dividend

Opdateret den 15. december 2020 af Bob Ciura

Kevin O’Leary er formand for O’Shares Investments, men du kender ham sandsynligvis som “Mr. Wonderful”.

Han kan ses på CNBC samt i tv-showet Shark Tank. Investorer, der har set ham i tv, har sandsynligvis hørt ham diskutere sin investeringsfilosofi.

Mr. Wonderful leder efter aktier, der udviser tre hovedkarakteristika:

- Først skal det være kvalitetsvirksomheder med stærke finansielle resultater og solide balancer.

- For det andet mener han, at en portefølje bør være diversificeret på tværs af forskellige markedssektorer.

- For det tredje, og måske vigtigst af alt, kræver han indkomst – han insisterer på, at de aktier, han investerer i, betaler udbytte til aktionærerne.

Du kan downloade den komplette liste over alle O’Shares Investment Advisors O’Shares Investment Advisors 13F-anmeldelse af aktiebeholdninger sammen med kvartalsvise resultater ved at klikke på linket nedenfor:

Klik her for at downloade dit Excel-regneark med O’Shares Investment Advisors 13F-aktier, herunder vigtige parametre som udbytteafkast og det fremadrettede kurs-indtjeningsforhold.

OUSA ejer aktier, der viser en blanding af alle tre kvaliteter. De er markedsledere med stærke overskud, diversificerede forretningsmodeller, og de betaler udbytte til aktionærerne. Listen over OUSA-porteføljens besiddelser er en interessant kilde til kvalitetsaktier med udbyttevækst.

Denne artikel analyserer fondens største besiddelser i detaljer.

Indholdsfortegnelse

De 10 største besiddelser fra O’Shares FTSE U.S. Quality Dividend ETF er anført i rækkefølge efter deres vægtning i fonden, fra lavest til højest.

- Honeywell International (HON)

- Cisco Systems (CSCO)

- Apple Inc. (AAPL)

- Pfizer Inc. (PFE)

- Verizon Communications (VZ)

- Merck & Co. Inc. (MRK)

- Procter & Gamble (PG)

- Home Depot (HD)

- Johnson & Johnson (JNJ)

- Microsoft Corporation (MSFT)

No. 10: Honeywell International (HON)

Dividendeudbytte: 1,8%

Procentdel af OUSA-portefølje: 2,62%

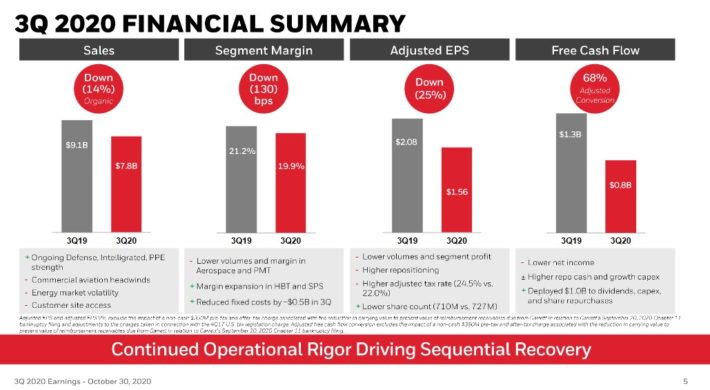

Honeywell International er en diversificeret industrivirksomhed. Virksomheden har fire divisioner: Aerospace, Honeywell Building Technologies, Performance Materials & Technologies og Safety & Productivity Solutions. Mere end 40 % af salget kommer fra internationale markeder. Selskabet genererer en årlig omsætning på 32 mia. dollar.

I tredje kvartal 2020 faldt omsætningen med 14,2 % til 7,8 mia. dollar. Det justerede resultat pr. aktie faldt med 25 % til 1,56 dollar, men var 0,07 dollar bedre end forventet. Det organiske salg faldt med 14 %, men det var en forbedring i forhold til faldet på 18 % i det foregående kvartal.

Kilde: Investor Presentation

Som i det foregående kvartal skyldtes en stor del af faldet COVID-19-pandemien. Hvert segment klarede sig dog bedre end i det foregående kvartal.

Organisk salg for Aerospace faldt med 25 %, da tocifrede stigninger inden for forsvar og rumfart ikke var nok til at overvinde den svage efterspørgsel efter kommerciel luft- og rumfart. Dette blev opvejet af Safety & Productivity Solutions, som steg med 8 %, da efterspørgslen efter Intelligrated-forretningen, personligt beskyttelsesudstyr og produktivitetsløsninger og -tjenester var stærk. Selskabet opnåede yderligere 450 millioner dollars i omkostningsbesparelser ud over de 500 millioner dollars, der blev annonceret i andet kvartal.

Honeywell International forventer en justeret EPS på 1,97 til 2,02 dollars for fjerde kvartal. Ved at bruge midtpunktet af vejledningen forventer vi, at selskabet vil tjene 7,03 dollar pr. aktie i 2020, hvilket er en stigning fra 7,01 dollar tidligere. Vi forventer også, at selskabet vil øge EPS med 9 % om året.

Industrielle virksomheder har tendens til at klare sig meget godt, når økonomien er stærk, men har det svært i svage økonomiske klimaer. Vi forventer dog stadig langsigtet vækst på grund af selskabets førende position i industrisektoren. Honeywell International afhændede to virksomheder med lavere margin i form af spin offs i oktober sidste år.

Dette skulle give selskabet mulighed for at fokusere på sine virksomheder med højere margin, især inden for Aerospace, hvor militære produkter og eftermarkedsservice også skulle opleve vækst. Vi ser Honeywells stærke position på disse markeder som en konkurrencefordel.

Trods disse fordele synes aktierne at være overvurderede. Honeywell-aktien har et P/E-forhold på 30,5, hvilket er næsten dobbelt så meget som vores skøn over den rimelige værdi (også kaldet indre værdi) på 16. Som følge heraf forventes det samlede afkast at være negativt 1,3 %, hvilket gør aktien til et salg på grund af værdiansættelsen.

Nr. 9: Cisco Systems (CSCO)

Dividendeudbytte: 3,2 %

Procentdel af OUSA-portefølje: 3,02 %

Cisco er en global teknologileder. Selskabets routere og switche gør det muligt for netværk over hele verden at forbinde sig med hinanden via internettet.

Cisco er en af de yngre udbyttegivende aktier på O’Learys top 10-liste, da selskabet kun har udbetalt udbytte siden 2011. Siden da er dets udbytte 12 gange så højt som for ni år siden. Efter at have øget sit udbytte med 2,9 % for udbetalingen den 22/4/2020 er Cisco nu en Dividend Achiever.

Med en forventet udbetalingsgrad på 46 % for regnskabsåret 2021 vil Cisco sandsynligvis fortsætte med at øge sit udbytte tættere på sin indtjeningsvækstrate fremover.

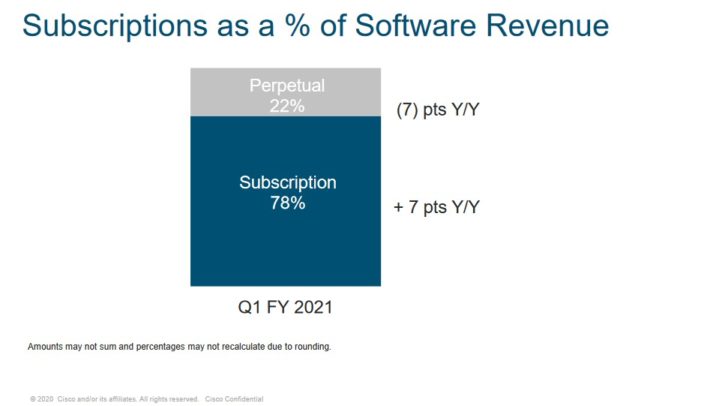

Cisco har en årlig omsætning på næsten 52 mia. dollar og er en virksomhed med høj margin. Cisco har i løbet af de seneste år positioneret sig til mere af en forretning med tilbagevendende indtægter ved at fokusere på abonnementer.

Kilde: Investor Presentation

Cisco rapporterede indtjeningsresultater for første kvartal af regnskabsåret 2021 den 11/12/2020. Omsætningen faldt med 9,4 % til 11,9 mia. dollar, men var 74 mio. dollar over forventningerne. Den justerede indtjening pr. aktie på 0,76 dollar var 9,5 % lavere end året før, men 0,06 dollar over forventningerne.

Ciscos aktier har et fremadrettet kurs/indtjeningsforhold på 14,3, hvilket er under vores målmultiplikator på 15x indtjening. En udvidelse til vores målkurs/indtjeningsforhold ville øge det årlige afkast med 1,0 % over de næste fem år. Hvis man tilføjer et nuværende udbytteafkast på 3,2 % og en forventet EPS-vækst på 6 % om året, forventes Cisco at give et samlet årligt afkast på 10,2 % over de næste fem år.

Nr. 8: Apple (AAPL)

Dividendeafkast: 0,6 %

Procentdel af OUSA-portefølje: 3,09 %

Apple er verdens største selskab målt på markedskapitalisering. I betragtning af at Mr. Wonderful foretrækker selskaber, der returnerer kapital til aktionærerne, kan denne vægtning være en overraskelse.

Apple er den yngste udbyttebetalende aktie på denne liste, idet den kun har uddelt indtægter til aktionærerne siden 2012. Siden da er udbyttet vokset mere end 8x på meget kort tid. Dette er ud over det massive antal aktier, der er blevet tilbagekøbt gennem årene.

Apples udbytte på under 1,0 % er dog det laveste udbytte blandt de 10 største beholdninger, men investorerne godkender sandsynligvis denne handel med indkomst for et afkast på 86 % i løbet af det sidste år.

Denne type afkast bør ikke komme som en overraskelse for aktionærerne i selskabet, da Apple regelmæssigt har slået markedet.

Apples fremtid er fortsat lys. I det seneste kvartal genererede Apple en omsætning på 64,7 mia. dollar, hvilket svarer til en stigning på 1,0 % i forhold til samme kvartal sidste år. Produktsalget faldt med 2,7 %, idet stigninger inden for Mac, iPad og Wearables blev mere end opvejet af et fald på 20,7 % i iPhone-salget, som udgjorde ca. 41 % af det samlede salg. Salget af serviceydelser steg med 16,3 % og udgjorde 22 % af det samlede salg i kvartalet. Indtjeningen pr. aktie svarede til 0,73 dollar mod 0,76 dollar tidligere.

Indkomstvæksten og udbytteafkastet vil blive opvejet af en betydelig modvind fra værdiansættelsesreversion, da aktien handles med en multipel på 32,6x indtjeningen sammenlignet med vores målmultiplikator på 17x indtjeningen.

Det samlede afkast forventes at være -2,6% over de næste fem år, det laveste forventede afkast på denne liste.

Nr. 7: Pfizer Inc. (PFE)

Dividendudbytte: 4,0%

Procentdel af OUSA-portefølje: 3,42%

Pfizer Inc. er en global medicinalvirksomhed, der fokuserer på receptpligtig medicin og vacciner. Det er en mega-cap-aktie med en markedsværdi på 215 mia. dollars. Du kan se vores komplette liste over mega-cap-aktier her.

Pfizers nye administrerende direktør gennemførte i 2019 en række transaktioner, der i væsentlig grad ændrede virksomhedens struktur og strategi. Pfizer dannede GSK Consumer Healthcare Joint Venture med GlaxoSmithKline plc (GSK), som vil omfatte Pfizers over-the-counter-forretning. Pfizer ejer 32 % af JV’et.

Pfizer gennemførte også en aftale på 11 mia. dollar om overtagelse af ArrayBioPharma. Udskillelsen af Upjohn-segmentet blev også annonceret. Pfizers vigtigste produkter omfatter Eliquis, Ibrance, Prevnar 13, Enbrel (internationalt), Chantix, Sutent, Xtandi, Vyndaqel, Inlyta og Xeljanz. Selskabet havde en omsætning på 51,8 mia. dollar i 2019.

I tredje kvartal 2020 faldt omsætningen med 4 %, mens den justerede indtjening pr. aktie faldt med 3 %. Biopharma-indtægterne steg operationelt med 4% i sidste kvartal.

Kilde: Investor Presentation

Pfizers nuværende produktlinje forventes at give vækst på både toplinje og bundlinje frem til 2025 som følge af opkøb og F&U-investeringer. I øjeblikket har Eliquis (hjerte-kar-sygdomme), Ibrance (onkologi) og Xlejanz (reumatoid artacritis) alle en robust vækst i salget. Nye lanceringer af Vyndaqel og Inlyta vokser også hurtigt.

Væksten vil komme fra et stigende amerikansk og internationalt salg af godkendte indikationer og udvidelser. På den anden side opvejes væksten af patentudløb og også af konkurrencen for Enbrel og Prevnar 13. Fremadrettet har Pfizer en stærk pipeline inden for onkologi, inflammation & immunologi og sjældne sygdomme. Vi forventer en EPS-vækst på 6 % hvert år.

Pfizer betaler også et solidt udbytte på 4,0 %. Alt i alt forventer vi et årligt afkast på 13,6 % over de næste fem år, hvilket gør Pfizer til en attraktiv udbytteaktie at købe nu.

Nr. 6: Verizon Communications (VZ)

Dividendeudbytte: 4,2 %

Procentdel af OUSA-portefølje: 4,12 %

Verizon er en telekommunikationsgigant. Trådløs kommunikation bidrager med tre fjerdedele af alle indtægter, og bredbånds- og kabeltjenester tegner sig for omkring en fjerdedel af omsætningen. Selskabets netværk dækker ~300 millioner mennesker og 98 % af USA. Verizon har nu lanceret 5G Ultra-Wide band i flere byer, mens selskabet fortsætter sin udrulning af 5G-tjenester. Verizon var den første af de store operatører til at slå 5G-tjenesten til.

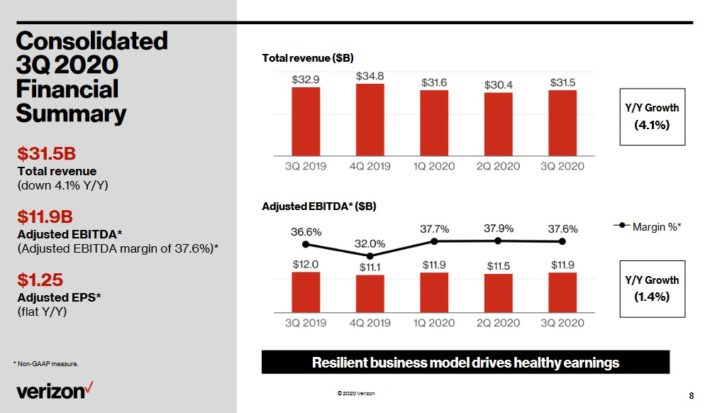

Verizon offentliggjorde indtjeningsresultater for tredje kvartal den 21/10/2020. Omsætningen faldt med 4,1 % til 31,5 mia. dollar og overskred forventningerne med 100 mio. dollar. Det justerede resultat pr. aktie på 1,25 dollar svarede til sidste års resultat, men var 0,03 dollar højere end forventet.

Kilde: Investor Presentation

Verizon havde i alt 553K postpaid-nettoudvidelser i detailhandlen, herunder 428K postpaid-smartphone-nettoudvidelser, sammenlignet med forventningerne om 311K postpaid-nettoudvidelser. Churn er fortsat meget lavt. Det trådløse postpaid-abbrud i detailleddet var 0,89 %, mens det postpaid-telefonabbrud i detailleddet var 0,69 %. Forbrugerindtægterne faldt med 4,3 % til 21,7 mia. USD som følge af et kraftigt fald i indtægterne fra trådløst udstyr som følge af lavere kundeaktivitet. Indtægterne fra trådløse tjenester steg med 0,7 % til 13,4 mia. dollar.

Indtægterne for Media-segmentet faldt med 7,4 % til 1,7 mia. dollar. COVID-19 har påvirket søge- og reklameindtægterne, men Verizon bemærkede, at dette segment fortsat oplever et øget kundeengagement på sine digitale ejendomme. Verizon forventer nu en justeret EPS-vækst på 0 til 2 % i forhold til den tidligere prognose på ned 2 % til op 2 %.

En af Verizons vigtigste konkurrencefordele er, at det ofte betragtes som det bedste trådløse selskab i USA, hvilket fremgår af selskabets trådløse marginer og meget lave churn rate. Den pålidelige service gør det muligt for Verizon at bevare sin kundebase og giver selskabet mulighed for at flytte kunderne til abonnementer til højere priser. Verizon er også i den tidlige fase af udrulningen af 5G-tjenester, hvilket vil give selskabet en fordel i forhold til svagere operatører.

Vi forventer en årlig EPS-vækst på 4 % over de næste fem år. Aktien har også et udbytte på 4,2 %. Ud over et lille bump fra en ekspanderende P/E-multipel forventer vi et samlet afkast på ~8% om året for Verizon-aktien.

Nr. 5: Merck & Co. (MRK)

Dividendeafkast: 3,2%

Procentdel af OUSA-portefølje: 4,18%

Merck er en af de største sundhedsselskaber i verden. Merck fremstiller receptpligtig medicin, vacciner, biologiske terapier og dyresundhedsprodukter. Merck genererer en årlig omsætning på over 49 mia. dollar.

Den 2/5/2020 meddelte Merck, at det udskilte sine kvindesundhedsprodukter, ældre mærker og biosimilære produkter til et separat selskab. Disse virksomheder repræsenterer en omsætning på ~6,5 mia. Transaktionen skulle være afsluttet i første halvdel af 2021.

Merck offentliggjorde resultater for tredje kvartal den 27/10/2020. Omsætningen steg med 1,2 % til 12,6 mia. dollar og overgik forventningerne med 340 mio. dollar. Det justerede resultat pr. aktie steg med 15,2 % til 1,74 dollar og var 0,31 dollar bedre end forventet. Valutakursændringer reducerede indtægtsresultaterne med 1 % for tredje kvartal. Merck anslår, at COVID-19-pandemien reducerede lægemiddelindtægterne med 475 mio. dollars i kvartalet og 2,1 mia. dollars år til dato.

Derimod steg lægemiddelindtægterne med 2% til 11,3 mia. dollars. Onkologi førte endnu en gang an for Merck.

Kilde: Investor Presentation

Keytruda, som behandler kræftformer som melanom, der ikke kan fjernes ved operation, og ikke-småcellet lungekræft, fortsætter med at vokse, da salget steg med 21 % til 3,7 mia. dollar. Salget i USA steg med 24 %. Keytruda modtager fortsat nye godkendelser til behandling i både USA og Japan.

Mercks HPV-vaccine Gardasil havde et fald i salget på 10 % på grund af en svagere efterspørgsel som følge af skolelukninger i USA, selv om mængderne fortsat er robuste i Kina og Europa. Salget af Januvia/Janumet, der behandler diabetes og er Mercks næstmest indtjenende produkt, steg med 1 % som følge af en højere efterspørgsel på de internationale markeder, selv om prispresset fortsætter i USA.

Salget af Animals Health steg med 9 % til 1,2 mia. dollar som følge af en højere efterspørgsel efter vacciner til dyr og parasitbekæmpelse. Merck har to COVID-19-vaccineforsøg på plads samt en ny antiviral kandidat.

Merck har endnu en gang hævet sine forventninger for året. Selskabet forventer en omsætning på mellem 47,6 og 48,6 milliarder dollars mod tidligere 47,2 og 48,7 milliarder dollars. Justeret indtjening pr. aktie forventes nu at ligge i et interval på 5,91 til 6,01 dollar fra 5,63 til 5,78 dollar tidligere. Midtpunktet for begge intervaller ligger over konsensusestimaterne.

Mercks vigtigste konkurrencefordel er, at selskabet oplever stærke vækstrater inden for vigtige produktområder.Mens generisk konkurrence lægger pres på visse lægemidler, finder vi Keytruda’s vækstrate og forventninger til topsalget meget tiltalende. Vi forventer en årlig EPS-vækst på 5 % frem til 2025.

Merck betaler også et udbytte, der giver 3,2 %, mens vi finder aktien en smule undervurderet til den nuværende aktiekurs. Vi skønner, at det samlede afkast vil nå op på næsten 10% om året.

Nr. 4: Procter & Gamble (PG)

Dividendeafkast: 2,3%

Procentdel af porteføljen: 4,25%

Procter & Gamble er en trofast mand blandt udbytteaktier. Den har øget sit udbytte de sidste 64 år i træk. Det gør selskabet til en af kun 30 Dividend Kings, en liste over aktier med 50+ år med stigende udbytte.

Det har gjort dette ved at blive en global gigant inden for forbrugerprodukter. Det sælger sine produkter i mere end 180 lande rundt om i verden med et årligt salg på mere end 65 mia. dollars. Nogle af virksomhedens vigtigste mærker omfatter Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B og mange flere.

Disse produkter er meget efterspurgte uanset økonomiens tilstand, hvilket gør virksomheden temmelig recessionssikker. Mange af disse produktkategorier har oplevet solide organiske vækstrater i første halvdel af regnskabsåret 2020. Og på grund af virksomhedens omstrukturering af porteføljen har fornyet effektivitet resulteret i en accelererende organisk vækst i de sidste mange kvartaler.

Kilde: Investor Presentation

Procter & Gamble offentliggjorde resultaterne for tredje kvartal i oktober (10/20/20). Det organiske salg steg med 9 % på årsbasis, hvilket i høj grad skyldtes stærke resultater i stof- og hjemmeplejeenheden takket være COVID-19-drevet efterspørgsel efter hygiejneprojekter og lagerforøgelser. Omsætningen steg med 8,5 % i forhold til året før til 19,32 mia. dollar, mens GAAP-indtjeningen pr. aktie blev på 1,63 dollar pr. aktie. Selskabet hævede sine udsigter for FY 2021 for den organiske salgsvækst til 4-5 % fra 2-4 %.

Procter & Gamble anses for at levere en indtjeningsvækst på 2 % fremadrettet. Aktien er dog også overvurderet på det nuværende niveau, idet den handles til et P/E-forhold på 24,6 sammenlignet med vores fair value-estimat på 20. Hvis aktierne skulle vende tilbage fra det nuværende kurs/indtjeningsforhold til vores mål på 20, ville værdiansættelsen være en modvind på ~4 % for det årlige afkast i de næste fem år.

I alt vurderes Procter & Gamble at give et afkast på blot 0,2 % om året i de næste fem år, hvilket gør aktien til et salg på grund af værdiansættelsen.

Nr. 3: Home Depot (HD)

Dividendeafkast: 2,3%

Procentdel af OUSA-portefølje: 4,64%

Home Depot blev grundlagt i 1978 og er siden da vokset til den førende detailhandler inden for boligforbedring med næsten 2.300 butikker i USA, Canada og Mexico. I alt genererer Home Depot en årlig omsætning på ca. 110 mia. dollar.

Home Depot rapporterede om indtjeningen for tredje kvartal den 17. november. Virksomheden registrerede en omsætning i tredje kvartal på 33,5 mia. dollar, hvilket er en stigning på 23,2 % i forhold til året før. Det sammenlignelige salg steg 24,1 %, og 24,6 % specifikt i USA. Nettoresultatet på 3,4 mia. dollars for kvartalet var en stigning på 23,9 % fra 2,8 mia. dollars på årsbasis. Udregnet pr. udvandet aktie steg 3,18 USD for kvartalet med 25,7 % i forhold til samme periode for et år siden.

Home Depots mest overbevisende konkurrencefordel er virksomhedens førende position inden for boligforbedringsbranchen. Ikke alene vokser efterspørgslen efter produkter til forbedring af hjemmet med høj hastighed i USA, men branchen er stærkt koncentreret med kun to store operatører (Home Depot og Lowe’s), der tager langt størstedelen af markedsandelene.

Home Depot har også vist sig at være ekstremt modstandsdygtig over for recessioner, herunder coronavirus-pandemien, hvilket uden tvivl har hjulpet Home Depot, da forbrugerne tilbringer meget mere tid i hjemmet. Home Depot har en forventet udbytteudbetalingsgrad for 2020 på lige over 50 %, hvilket indikerer et sikkert udbytte.

Home Depot har genereret en stærk indtjeningsvækst i det seneste årti, da det har formået at udnytte det bolig- og byggeboom, der fulgte efter den store recession i 2008-2010. E-handel er en anden vækstkatalysator for Home Depot, da selskabet har investeret kraftigt i at udvide sit digitale fodaftryk.

Home Depot oplyste, at salget, der udnytter sine digitale platforme, steg med ca. 100 % i sidste kvartal. Vi ser en femårig årlig indtjeningsvækst på 7,0 %, bestående af et sammenligneligt salg i midten af et enkelt ciffer, en lav encifret rygvind fra tilbagekøb og et stabilt løft fra ekspansion af driftsmarginen.

Kombinationen af EPS-vækst, værdiansættelsesændringer og udbytteafkastet på 2,3 % fører til et forventet afkast på ~9 % om året frem til 2025.

Nej. 2: Johnson & Johnson (JNJ)

Dividendeafkast: 2,7%

Procentdel af OUSA-portefølje: 4,84%

Johnson & Johnson er en af de mest kendte udbytteaktier på markedet, så det bør ikke komme som nogen overraskelse, at det er en topbeholdning for OUSA.

Johnson & Johnson er en sundhedsgigant med en markedskapitalisering på næsten 400 mia. dollars. Det har meget store virksomheder på tværs af sundhedssektoren, herunder lægemidler, medicinsk udstyr og sundhedsprodukter til forbrugere. Virksomheden har en årlig omsætning på over 81 mia. dollar.

Johnson & Johnson offentliggjorde resultatet af tredje kvartal den 13. oktober. Omsætningen steg med 1,7 % til 21,1 mia. dollar og overgik forventningerne med 930 mio. dollar. Den justerede indtjening pr. aktie på 2,20 USD overgik forventningerne med 0,22 USD og steg med næsten 4 % i forhold til samme kvartal sidste år. Det globale salg af lægemidler steg med 5 %, mens salget til forbrugere steg med 1,3 %.

Kilde: Investor Presentation

Johnson & Johnsons vigtigste konkurrencefordel er virksomhedens størrelse og omfang. Virksomheden investerede sidste år over 11 mia. USD i F&U for at øge sin markedsandel. J&J er førende på verdensplan inden for en række kategorier inden for sundhedspleje med 26 individuelle produkter eller platforme, der genererer et årligt salg på over 1 mia. J&J’s diversificering gør det muligt for virksomheden at vokse hvert år. Den har øget sin justerede driftsindtjening i 36 år i træk.

Det er også en af de mest recessionsresistente virksomheder, som investorerne kan finde. Under den store recession steg indtjeningen pr. aktie med 10 % i 2008 og 1 % i 2009 på et tidspunkt, hvor mange andre virksomheder havde det svært. Denne modstandsdygtighed giver J&J et stabilt overskud, selv under recessioner, hvilket gør det muligt for virksomheden at fortsætte med at øge sit udbytte hvert år.

Vi forventer en årlig vækst i indtjening pr. aktie på 6 % i løbet af de næste fem år. Selskabets farmaceutiske pipeline er en vigtig vækstkatalysator. For eksempel steg Darzalex-salget i sidste kvartal med over 40 %, mens Imbruvica-indtægterne steg med 12 %. Nye produkter som disse vil fortsat give brændstof til J&J’s fremtidige vækst.

J&J er en Dividend King, og selskabet har en fremragende balance, der kan bidrage til at opretholde sin vækst i udbyttet. Den har en AAA-kreditvurdering fra Standard & Poor’s. Kombinationen af værdiansættelsesændringer, EPS-vækst og udbytteafkastet på 2,7 % fører til et samlet forventet afkast på ~6 % om året over de næste fem år.

Nr. 1: Microsoft Corporation (MSFT)

Dividendeafkast: 1.1%

Procentdel af OUSA-portefølje: 4,98%

Microsoft Corporation, der blev grundlagt i 1975 og har hovedkvarter i Redmond, WA, udvikler, fremstiller og sælger både software og hardware til virksomheder og forbrugere. Virksomheden tilbyder bl.a. styresystemer, forretningssoftware, softwareudviklingsværktøjer, videospil og spilhardware samt cloud-tjenester.

Den 27. oktober 2020 offentliggjorde Microsoft resultaterne for 1. kvartal af regnskabsåret 2021 for perioden, der sluttede den 30. september 2020. I kvartalet genererede selskabet en omsætning på 37,2 mia. dollar, hvilket svarer til en stigning på 12,4 % i forhold til 1. kvartal 2020. Væksten var over hele linjen med Productivity and Business Processes, Intelligent Cloud og Personal Computing, der voksede med henholdsvis 11 %, 20 % og 6 %.

Azure, Microsofts cloud-platform med høj vækst, voksede med 48 % i forhold til året før, Indtjening pr. aktie svarede til 1,82 USD mod 1,38 USD tidligere. Microsoft gav også et Q2 fiscal 2021 outlook og forventede en omsætning på mellem 39,5 og 40,4 milliarder dollars.

Microsofts cloud-forretning vokser i et højt tempo takket være Azure, som har vokset enormt i et par år. Microsofts Office-produktsortiment, som i mange år har været en cash cow med lav vækst, viser også stærke vækstrater, efter at Microsoft har ændret sin forretningsmodel i retning af software-as-a-service-systemet Office 365 (SaaS). Tilbagekøb er en yderligere faktor for vækst i indtjening pr. aktie,

Microsoft har en stor moat i forretningsenhederne inden for styresystemet & Office og en stærk markedsposition inden for cloud computing. Det er usandsynligt, at selskabet vil miste markedsandele med sine ældre, etablerede produkter, mens cloud computing er en branche med så stor vækst, at der er plads nok til vækst for flere selskaber. Microsoft har et velkendt brand og en global tilstedeværelse, hvilket giver konkurrencemæssige fordele. Selskabet er relativt modstandsdygtigt over for recessioner og har ligesom J&J en AAA-kreditvurdering.

Derimod synes Microsoft-aktien desværre at være overvurderet med et P/E-forhold på 31,6. Vores skøn for den rimelige værdi er et P/E-forhold på 22. Den forventede EPS-vækst på 8 % og udbytteafkastet på 1,1 % vil øge afkastet, men det samlede samlede afkast anslås til blot ~2 % om året.

Sluttanker

Kevin O’Leary er blevet et kendt navn på grund af sine optrædener i tv-showet Shark Tank. Men han er også en velkendt kapitalforvalter, og hans investeringsfilosofi stemmer meget godt overens med vores. Mere specifikt investerer Mr. Wonderful typisk i aktier med store og rentable virksomheder med stærke balancer og konsekvent udbyttevækst hvert år.

Det er ikke alle disse aktier, der i øjeblikket er vurderet som køb i Sure Analysis Research Database, som rangerer aktier på baggrund af det forventede samlede afkast som følge af en kombination af vækst i indtjening pr. aktie, udbytte og ændringer i kurs/indtjeningsmultiplikator.

Men flere af disse 10 aktier er dog værdifulde beholdninger for en langsigtet portefølje med udbyttevækst.