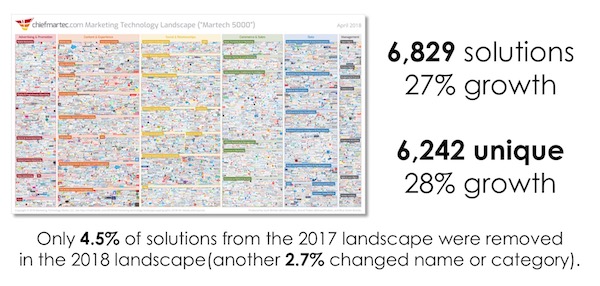

Marketing Technology Landscape Supergraphic (2018): Martech 5000 (faktisk 6.829)

OPDATERING: Marketing Technology Landscape 2020 er nu tilgængelig.

Som tyrenes løb i Pamplona – en passende sammenligning? – er det blevet en årlig tradition for mig at offentliggøre marketingteknologilandskabet på MarTech-konferencen i foråret. Så her ved vores arrangement i San Jose i dag er jeg glad for at afsløre 2018-udgaven af et af de mest elskede og hadede dias i marketing:

Marketing Technology Landscape Supergraphic (2018) – 4.6MB Slide

(grafik i højere opløsning og en Excel-fil er tilgængelig nedenfor)

Jeg har beholdt kælenavnet Martech 5000 – det har en vis klang – men dette års grafik kortlægger faktisk 6.829 marketingteknologiløsninger fra 6.242 unikke marketingteknologivirksomheder.

Selv om det “kun” repræsenterer en vækst på 27 % i forhold til sidste års landskab, som kortlagde i alt 5.381 løsninger, så modsiger den procentvise vækst den absolutte størrelse af dette område.

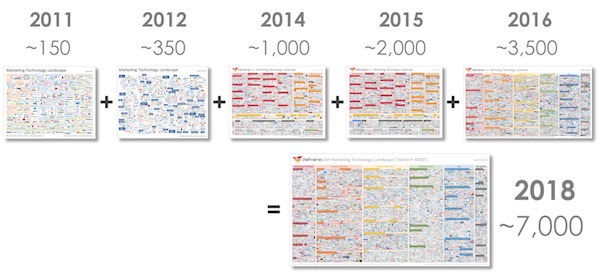

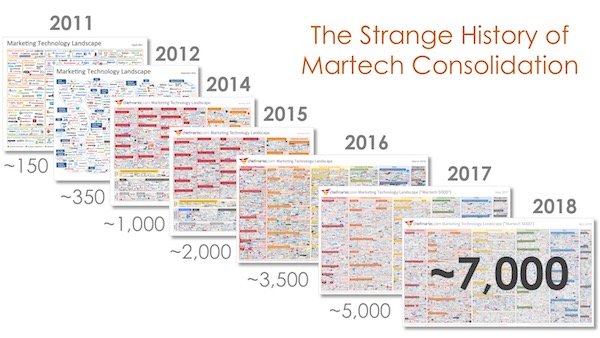

For at sætte pris på omfanget af martech’s mangfoldighed (og indsatsen bag dette projekt) svarer størrelsen af 2018-landskabet til alle de marketingtech-landskaber, vi samlede fra 2011 til 2016, lagt sammen:

Til reference er her 2011-, 2012-, 2014-, 2015-, 2016- og 2017-versionerne af landskabet.

Nogle vigtige noter, og så vil jeg dele med dig, hvordan du kan få et gratis Excel-regneark med alle løsningerne i landskabet og en superhøjopløsningsversion af grafikken, der er egnet til at zoome og printe:

- Min samarbejdspartner fra sidste år, Anand Thaker, ledede fuldt ud dataundersøgelsen til dette års landskab gennem sit firma IntelliPhi. Da vi først havde fået alle data og logoer høstet, overlod vi imidlertid visualiseringen af landskabet til Jeff Eckman og hans team hos Blue Green Brands. Jeg er umådelig taknemmelig for det storslåede arbejde, de alle har udført.

- Jeg giver udtrykkeligt tilladelse til at reproducere kopier af denne grafik i sin helhed og “som den er” i enhver diapræsentation eller på ethvert websted, op til en opløsning på 3.200×1.800 pixel. (Eller indlejre grafikken fra mit CDN). For højere opløsninger eller anvendelser, bedes du spørge først. Et backlink til dette indlæg vil blive meget værdsat.

- Denne grafik er kun vores personlige tilnærmelse af marketingteknologiområdet og er helt sikkert fyldt med fejl og udeladelser (vores undskyldninger). Den er kun beregnet til at skabe diskussion. Du kan offentligt identificere eller præcisere din virksomhed i kommentarfeltet nedenfor og udfylde denne formular for at blive tilføjet til vores forskningstabelark til den næste udgave.

- Nøgleressourcer, der er anvendt i vores forskning til at opbygge denne grafik: Vi har brugt følgende kilder til denne undersøgelse: CabinetM, Capterra, G2 Crowd, Google, LUMA Partners, Siftery og TrustRadius. Vi har brugt disse tjenester til at opdage nye virksomheder og til at triangulere vores kategorisering. Som altid skylder vi Terry Kawaja, gudfaderen til sælgeren LUMAscapes, en stor del af vores inspiration.

Tag vores martech-data, tak (og en grafik i høj opløsning)

Hvis du ønsker at downloade en Excel-fil med alle landskabets løsninger og/eller en højopløsningsversion af grafikken, som du kan zoome ind i print – op til vægstørrelse, hvis du har lyst – vil jeg blot bede dig om at abonnere på min blog (jeg vil ikke dele din e-mail med andre):

Udfyld formularen med linket ovenfor, og vi sender dig en e-mail med links til både Excel-filen og en grafik i høj opløsning, der er egnet til udskrivning (husk at gemme denne e-mail).

Martech-konsolidering mislykkes… igen

For fire år siden, da jeg offentliggjorde martech-landskabet for 2014, skrev jeg en artikel, der spurgte: Hvad hvis 1.000+ marketingteknologi var det nye normale? Det var chokerende dengang, men nu virker det lidt gammeldags.

Det ville være nødvendigt at konsolidere 85 % af nutidens martech-landskab for at komme ned på 1.000. Tænk over det et øjeblik.

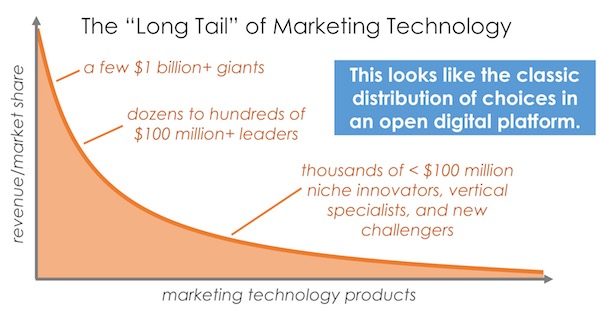

Dette marketingteknologilandskab afspejler ganske vist ikke nøjagtigt størrelserne på disse forskellige martech-virksomheder. Hvis vi skulle organisere dem efter værdiansættelse, ville den resulterende graf illustrere en klassisk lang hale: en håndfuld giganter i milliardklassen i “hovedet”, der hurtigt aftager over en meget lang “hale” af tusindvis af mindre virksomheder.

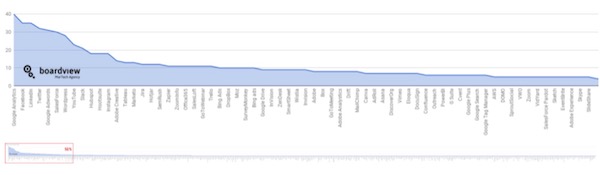

Vi ser også denne lange hale i de produkter, som marketingfolk indfører i deres marketingstakke. En analyse af alle indlæg i The Stackies fra 2015 til 2018 af folkene hos Boardview.io viser, at hovedet indeholder de mest populære leverandører i kategorierne CRM, marketing automation, sociale medier og CMS – og derefter strækker sig ind i en meget, meget lang hale af mere specialiserede produkter, der er meget forskellige fra den ene stak til den anden:

Du skal virkelig klikke på grafikken ovenfor for at værdsætte hele længden af denne lange hale (den lille linje under den indzoomede sektion af de første 51 % af produkterne nær hovedet).

Det betyder ikke, at der ikke sker en konsolidering. Der sker faktisk fortsat opkøb på tværs af martech, og virksomheder går ud af drift. Men fra 2017 til 2018 “churnede” kun 4,5 % af løsningerne fra det foregående år – blev opkøbt eller forlod markedet på en mindre yndefuld måde. Yderligere 2,7 % skiftede navn eller drejede til en anden kategori.

Det er bare sådan, at nye virksomheder stadig kommer ind på eller vokser på markedet – enten organisk eller venturefinansieret – med en hastighed, der fortsat overhaler konsolideringshastigheden.

Vandet flyder fortsat hurtigere ind i martech-badekarret, end det løber ud.

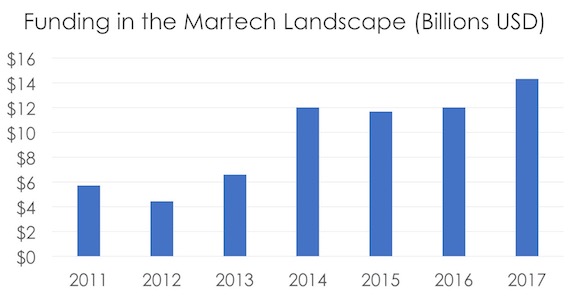

Faktisk set er venturekapital- og private equity-investeringer i virksomheder på tværs af marketingtech-landskabet fortsat høje i de seneste mange år. Faktisk var 2017 et rekordår med over 14 milliarder dollars, der blev investeret i sektoren.

Som grisen i pytonen vil denne investering tage noget tid at fordøje blandt den nuværende årgang af marketingteknologivirksomheder. Jeg forventer, at vi vil se nogle meget spændende aktiviteter inden for martech gennem 2019, selv hvis nye virksomheder helt stoppede med at komme ind på området.

Men et sådant “martech-stop” af nye aktører er usandsynligt.

Mens det er tænkeligt, at vi kan være vidne til en massiv “crunch” af martech-leverandører i løbet af de næste 12 måneder, er det også muligt, at rummet vil forblive på sin nuværende størrelse eller – gisp! – fortsætte med at vokse endnu mere.

“Hvordan er det muligt?!?” spørger du måske vantro.

Jeg har skrevet om dette snesevis af gange i årenes løb. Min artikel fra tre år siden om systemdynamikken hos 2.000+ marketingteknologileverandører gælder stadig og forklarer de mange kræfter, der er på spil i dette miljø, mest detaljeret. Men det korte svar er:

- På udbudssiden er der effektivt nul adgangsbarrierer inden for software i dag takket være tonsvis af utrolige open source-projekter, billig infrastructure-as-a-service (IaaS), globale on-demand talentmarkeder og billige kanaler for digital markedsføring.

- På efterspørgselssiden fortsætter marketing med at udvide i omfang og skala, kæmpe med stadigt stigende forventninger fra køberne, assimilere nye marketinginnovationer, stå over for nye markedsforstyrrelser og stræbe efter at differentiere sig fra et globalt væld af konkurrenter.

Så meget fantastisk marketing-software der end findes i dag, er der stadig mulighed for nye idéer. Marketing bør være – og kan være – bedre.

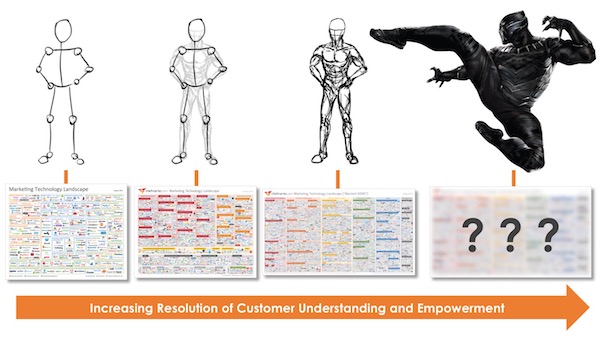

En måde, som Anand beskriver dette på, er den stigende opløsning, vi søger i forståelsen og serviceringen af vores kunder, efterhånden som marketingteknologien bliver stadig bedre. Tilbage i tiden med martech-landskabet fra 2011 var vores digitale repræsentation af kunden lige så sofistikeret som en pegefigur.

Men efterhånden som marketingteknologien har udviklet sig – og efterhånden som der er opstået stadig mere specialiserede muligheder – sætter vi mere kød på vores digitale kunder og stræber efter at betjene dem på mere menneskelige måder.

Vi har stadig et stykke vej igen, men vi sigter mod at forstå og give kunderne mere magt som fuldt udfyldte superhelte. I takt med at vi forfølger det mål, skal marketingteknologilandskabet fortsat udvikle sig.

Ændringer i 2018-markedsføringsteknologilandskabet

Hvad er der ud over væksten ellers ændret i 2018-markedsføringsteknologilandskabet?

Ja, for det første er vi sluppet af med kategorien for Predictive Analytics.

Det er ikke sådan, at mulighederne for predictive analytics er forsvundet. Tværtimod er der på grund af den enorme eksplosion af maskinlæring i marketing blevet tilføjet prædiktive funktioner til hundredvis af produkter.

Idet vi besluttede ikke at have en kategori for kunstig intelligens – fordi AI er indlejret i så mange produkter på tværs af alle martech-kategorier – indså vi, at prædiktive analyseløsninger ville være bedre klassificeret i kategorien for den kapacitet, de aktiverede (f.eks, webanalyse eller salgsintelligens).

Den største kategori – dvs. den kategori med det største antal leverandører – var i år Sales Automation, Enablement & Intelligence med 490 løsninger.

“Salestech” er i brand!

Så hvorfor beholde salestech-kategorien i martech-landskabet? Fordi marketing og salg er dybt sammenvævede – og kun bliver det mere og mere.

Det er den samme grund til, at Customer Experience, Service & Success også er på martech-landskabet.

Sammen er marketing, salg og service “den nye marketing”. Vi kunne betegne foreningen af dem som go-to-market-teknologi, kundeoplevelsesteknologi eller teknologi til digital transformation. Alle disse beskriver rammende den nye virkelighed inden for marketing.

Men i betragtning af hvor sammenfiltret disse løsninger er med alle de andre “rigtige” marketingteknologikategorier i landskabet, hvad med at vi bare kalder det martech?

Den stigende udbredelse af Bots & Live Chat i løbet af det seneste år berettigede helt klart til sin egen kategori i 2018.

Både tekst- og stemmebaserede chatbots har haft et utroligt år med innovation og udbredelse – og jeg er sikker på, at det blot er en optakt til en spektakulær 12-24 måneder fremadrettet.

Ud over at drive deres egen innovation fremskynder disse nye grænseflader og kundekontaktpunkter også omfavnelsen af det digitale alting.

“Digitalt” er ikke kun adtech og websites. Og med så mange forskellige former for digitale kundekontaktpunkter er der utrolige muligheder – både teknologisk og organisatorisk – for at udvikle sig fra fragmenterede siloer til en mere holistisk digital arkitektur.

Den sidste store ændring, som jeg vil påpege, er tilføjelsen af en ny kategori i datakolonnen for Compliance and Privacy.

GDPR har været en kilde til megen frustration og omvæltning for marketingfolk i det forgangne år. Men jeg tror også, at den tjener som katalysator for vigtige ændringer af marketingens datainfrastruktur, som vil ende med at give godt udbytte i marketingens fremtid.

Datakvaliteten i marketing har aldrig været særlig god. De fleste marketingfolk ved det, men de har hverken haft tid eller budget til at tage fat på det. GDPR har tvunget virksomhederne til at foretage den investering. Resultatet vil være bedre data og større kundeindflydelse. To store gevinster.

Jeg forventer, at denne kategori vil vokse og innovere betydeligt i det kommende år.

En verden af uendelige (marketing)cloud-tjenester

Her er den virkelig vilde ting: martech er ikke en anomali. Eller i hvert fald ikke nogen stor en af slagsen.

Den gennemsnitlige virksomhed bruger i dag over 1.000 cloud-tjenester på tværs af alle afdelinger: marketing, salg, kundeservice, finans, it, HR osv. Mens jeg er ret sikker på, at marketing har det største leverandørlandskab af dem alle, er der hundredvis og atter hundredvis af SaaS-leverandører, der også betjener alle disse andre afdelinger.

Som jeg bemærkede i sidste måned, da Salesforce overtog MuleSoft, lever vi faktisk i en verden af uendelige cloud-tjenester – der er altid +1 mere, du kan finde (eller bygge selv).

Som følge heraf sker innovationen ikke kun med individuelle SaaS-applikationer, men også uden hvordan virksomheder kombinerer dem sammen til deres eget unikke digitale driftsstof. Det er derfor, at microservices og API’er efter min mening er en af de største forstyrrelser, der sker inden for marketing – og forretning i almindelighed.

Den blomstrende kategori af iPaaS-løsninger (integration-platform-as-a-service) i martech-landskabet er et vidnesbyrd om den enorme efterspørgsel efter at orkestrere alle disse forskellige komponenter og gøre helheden større end summen af delene.

Som jeg skrev sidste sommer, indvarsler dette os i en post-platform-æra i martech. Drømmen om én suite til at styre det hele er blevet afløst af en vision om mange åbne platformslignende værktøjer, der væves sammen på en mere dynamisk måde. Nogle vil være store, grundlæggende platforme, mens mange vil være små, specialiserede platforme. Alle vil de give marketingfolk mere magt til at forme deres håndværk i en digital alt-verden.

Selv om det ikke er uden udfordringer, er det faktisk ret fedt.